- تجارت گزینه کالا 101: نمای کلی ، مزایا و استراتژی ها

- سرمایه گذاری قدرت سود مرکب

- امور مالی یاهو

- دوجنشی

- آیا تحلیلگر ایده های تجاری کوتاه مدت ارزشمند است؟

- چرا تنوع و ورود به مطالعه (سریع گرفتن)

- امور مالی یاهو

- نحوه استفاده از نرم افزار Trader Dynamic برای تنظیم تنظیمات زمان و قیمت Fibonacci

- خودآموزی آنلاین

- تعادل حداکثر

آخرین مطالب

امکانات وب

هر سال با معرفی بودجه اتحادیه این سؤال مطرح می شود - سهام من در چه مواردی مالیات می شود؟پاسخ امسال این است که هیچ تغییری در مالیات بر سود سرمایه برای دارایی های مالی مانند سهام ، صندوق های متقابل و غیره در بودجه 2023 وجود ندارد.

بدون هیچ تغییری در سود سرمایه در بودجه ارائه شده توسط وزیر دارایی Nirmala Sitharaman ، اجازه دهید نگاهی به تاریخ مالیات سود سرمایه در هند بیندازیم.

تاریخچه مالیات سود سرمایه در هند

سود سرمایه سود حاصل از یک سرمایه گذار در فروش دارایی در بازارهای سرمایه است. هر سهام که بیش از یک سال نگه داشته شود ، تحت مالیات سرمایه بلند مدت (LTCG) در نظر گرفته می شود. برای سهام نگهداری شده زیر یک سال تحت مالیات کوتاه مدت سرمایه (STCG) در نظر گرفته می شود.

در حال حاضر ، سود سرمایه برای سود سرمایه بلند مدت 10 ٪ مالیات می شود (معافیت حداکثر 1 پوند) و 15 ٪ برای سودهای کوتاه مدت سرمایه.

مالیات بر سهام:

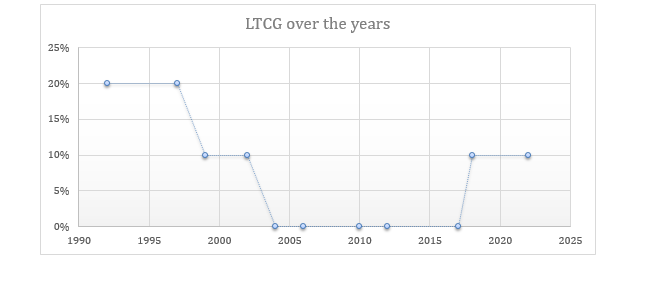

- از زمان معرفی سال 1948: سود سرمایه به شکلی مترقی دقیقاً مانند مالیات بر درآمد ما امروز که در آن مالیات تا 15،000 پوند معاف بود ، مالیات می گرفت. بیش از 15،000 پوند با نرخ مترقی با بالاترین براکت بیش از 10،00،000 پوند مالیات 31. 3 ٪ مالیات می گرفت.

- در سال 1949 ، مالیات بر سود سرمایه از بین رفت زیرا گمان می رود مانع رشد بازار سهام شود.

- 1957 تا 1992: مالیات بر سود سرمایه با هدف افزایش درآمد مالیاتی دائمی شد.

- 1992 - 1999: تا سال 1991 ، مالیات با نرخ دال فرد انجام شد اما نقص اصلی آن این بود که تورم در نظر گرفته نشده است. سپس ، دکتر Manmohan Singh ، وزیر دارایی ، مفهوم نمایه سازی را ارائه داد که هزینه خرید را با نرخ تورم گزارش شده توسط دولت هر ساله نشان می دهد. بودجه اتحادیه 1992 همچنین یک ماده ویژه برای LTCG را ارائه داد که از آوریل 1993 مالیات 20 ٪ (با ایندکسر) را که قابل استفاده است ، پرداخت می کند.

- 1999 - 2004: یاشوانت سینا ، وزیر دارایی ، مالیات را با 10 ٪ کاهش داد. مالیات دهندگان می توانند با سود نمایه سازی یا 10 ٪ بدون آن از مالیات 20 ٪ بهره مند شوند.

- 2004 - 2018: در سال 2004 ، وزیر دارایی P Chidambram مالیات بر LTCG را لغو کرد و STT را معرفی کرد (مالیات بر فروش و خرید سهام). این یک تصمیم برجسته بود که منجر به گسترش بازارهای سرمایه هند شد.(رشد تقریباً 5 برابر از 18-18 2004). سود سرمایه کوتاه مدت نیز از 15 ٪ به 10 ٪ کاهش یافت.(که بعداً در سال 2008 به 15 ٪ افزایش یافت).

- 2018 - در حال حاضر: مالیات LTCG در سال 2018 با 10 ٪ بازگردد (با سود حداکثر 1،00،000 پوند معاف). مالیات STCG 15 ٪ باقی مانده است.

اکنون بیایید رژیم مالیاتی فعلی را با یک مثال درک کنیم:

مالیات کوتاه مدت سود سرمایه

آقای A 100 سهم از Larsen & Toubro Ltd را با 950 روپیه در هر سهم در 8 ژوئن 2020 خریداری کرد و همان 100 سهم Larsen & Toubro را با 1500 روپیه در هر سهم در 15 فوریه 2021 در 1 سال (کمتر از 12 ماه) فروخت.

لارسن و توبرو (INE018A01030) ، دوره نگه داشتن = 8 ماه 6 روز

ارزش (خرید و فروش) ارزش

به دست آوردن Larsen & Toubro Rs است. 55،000/-.

مالیات بر افزایش سرمایه کوتاه مدت = 55000 x15 ٪ = 8250.

مالیات افزایش سرمایه بلند مدت

آقای P 200 سهام Titan Ltd. را با قیمت 820 روپیه در هر سهم در 27 نوامبر 2017 خریداری کرد و همان 200 سهام تیتان را با قیمت 1700 روپیه در هر سهم در 1 ژوئیه 2021 فروخت

Titan (INE280A01028) ، دوره برگزاری = 3 سال 8 ماه

ارزش (فروش- خرید) ارزش

سود بلند مدت سرمایه = 176000 (حداکثر 100000 روپیه طبق شرط مالیات نمی شود)

مالیات افزایش سرمایه بلند مدت = (176000-100000) = 76000 x 10 ٪ = 7600

تاریخ مالیات سود سهام:

مالیات در دست سهامدار

مالیات در دست سهامدار

10 ٪ برای سود سهام بیش از 10 پوند

مالیات در دست سهامدار

چگونه با ضررها برخورد می شود و آیا می تواند در برابر سود آینده قرار بگیرد؟

هرگونه ضرر غیر قابل تنظیم می تواند تا 8 سال به جلو منتقل شود. با این حال ، اگر ضرر سرمایه وجود دارد ، قبل از موعد مقرر آن را ثبت کنید تا ضرر را به پیش ببرد و سپس از سود سرمایه ناشی از آینده خارج شود. ضرر کوتاه مدت سرمایه را می توان تا 8 سال پیش برد و می تواند در برابر سود کوتاه مدت سرمایه و سود بلند مدت سرمایه قبل از مالیات تنظیم شود. از دست دادن سرمایه بلند مدت می تواند تا 8 سال به جلو منتقل شود و می تواند در برابر سود سرمایه بلند مدت فقط قبل از مالیات برطرف شود.

مالیات در معاملات داخلی سهام چیست؟

معاملات روزانه (درآمد تجاری سوداگرانه) - اگر سهام به طور منظم در مدت زمان کوتاهی خریداری و فروخته شود، آنگاه طبق بخش 43 (5) مالیات بر درآمد، تحت عایدی سرمایه در نظر گرفته نمی شود، بلکه تحت عنوان درآمد سوداگرانه کسب و کار در نظر گرفته می شود. سود حاصل از این نوع درآمد تحت مالیات درآمد کسب و کار قرار می گیرد و طبق نرخ اسلب مالیاتی ارزیابی می شود.

سود سرمایه بلند مدت = ارزش فروش - هزینه اکتساب

مفهوم پدربزرگ چیست؟آیا می توانید با مثال توضیح دهید که سود سرمایه بلندمدت در فروش سهام چقدر محاسبه می شود؟هزینه خرید چقدر خواهد بود؟

ارزش فروش به معنای مبلغی است که از فروش سهام عدالت دریافت می شود. مفهوم پدربزرگ به این معنی است که هر سودی که تا 31 ژانویه 2018 محاسبه شود، یعنی گرفتن بالاترین قیمت سهام در 31 ژانویه 2018، مشمول مالیات نخواهد بود. این قیمت در 31 ژانویه 2018 ارزش بازار منصفانه در 31 ژانویه 2018 است.

سود سهام پس از 31 ژانویه 2018 مشمول مالیات 10 درصدی خواهد بود، مشروط بر اینکه سهام در تاریخ یا بعد از 1 آوریل 2018 فروخته شود. لطفاً توجه داشته باشید، اگر سهام در تاریخ یا تا 31 مارس 2018 فروخته شود، هر سرمایه بلندمدتسود از پرداخت مالیات معاف خواهد بود.

تلفات مالیاتی چیست؟

برداشت از زیان مالیاتی، عمل فروش سهمی است که متحمل زیان می شود، به طوری که با احراز زیان، می توانید آن را با سود محقق شده همان سال جبران کنید و در مالیات صرفه جویی کنید. اوراق بهادار باید با معامله فروش تحویل از حساب demat خارج شود و اوراق بهادار فروخته شده با همان اوراق بهادار یا مشابه جایگزین می شود.

مالیات بر معاملات آتی و گزینه ها

سود حاصل از F& O به عنوان سود سرمایه در نظر گرفته نمی شود، بلکه درآمد کسب و کار محسوب می شود. از آنجایی که اینها سودهای تجاری غیر سوداگرانه در نظر گرفته می شوند، مالیات بر درآمد بر اساس نرخ های اسلب مالیاتی قابل اعمال اخذ می شود.

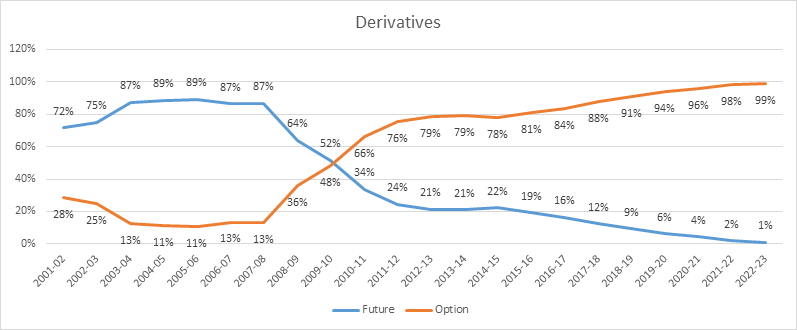

تاریخچه STT در مشتقات:

معاملات سهام و مشتقات در بورس اوراق بهادار از سال 2004 باعث جذب مالیات بر معاملات اوراق بهادار (STT) شده است. پس از آن تغییرات قابل توجهی در نرخ STT ایجاد شده است - به عنوان مثال، نرخ STT در حقوق صاحبان سهام و F& O به طور قابل توجهی در مقایسه بادر سال 2004 چه بودند.

بنابراین ، در حالی که STT در معاملات آتی هنوز به ارزش مفهومی معامله تحمیل شده است ، STT در معاملات گزینه ها به ارزش حق بیمه معامله تحمیل می شود. با تأثیر از اول سپتامبر 2019 که در آن گزینه ها اعمال می شود ، STT با نرخ تجویز شده به جای قیمت تسویه حساب مانند گذشته ، بر ارزش ذاتی تعلق می گیرد. علاوه بر این با ارزش ذاتی به عنوان تفاوت بین قیمت تسویه حساب و قیمت اعتصاب گزینه ها تعریف شده است

نمودار فوق سهم آینده و گزینه ها را در جهت گردش مالی مشتقات سهام نشان می دهد. ما می توانیم ببینیم که چگونه سهم معاملات آتی با اوج 89 ٪ در سال 2004-05 به طور مداوم در زمان های اخیر به 1 ٪ کاهش یافته است.

STT قابل پرداخت در 1 گزینه های زیادی از نظر STT قابل پرداخت در 1 آینده است. این درحالی است که اخیراً STT در گزینه ها 3 برابر از 0. 017 ٪ به 0. 05 ٪ افزایش یافته است. دلیل این امر این است که گزینه ها به ارزش حق بیمه خود STT شارژ می شوند در حالی که معاملات آتی به ارزش مفهومی آنها شارژ می شود. این یکی از دلایل مهم رشد سریع حجم گزینه ها در هند بوده است.

مالیات سایر کلاسهای دارایی:

- دارایی طلا و غیر منقول

برای املاک غیر منقول ، LTCG برای دارایی های بیش از 24 ماه در نظر گرفته می شود. برای طلا ، برای طلای بیش از 36 ماه در نظر گرفته شده است. نرخ مالیات برای هر دو 20 ٪ است.

صندوق های متقابل طبق مقوله ای که در آن قرار می گیرند مالیات می شوند. نوع مختلف صندوق های متقابل و نرخ مالیات قابل اجرا آنها در زیر ذکر شده است.

نوع صندوق

سود سرمایه کوتاه مدت

سود سرمایه بلند مدت

نرخ مالیات

کوتاهتر از 12 ماه

12 ماه و بیشتر

LTCG: 10 ٪ (معافیت تا 1 لخ)

کوتاهتر از 36 ماه

36 ماه و طولانی تر

STCG: نرخ اسلب مالیاتی

بودجه ترکیبی سهام گرا

کوتاهتر از 12 ماه

12 ماه و بیشتر

LTCG: 10 ٪ (معافیت تا 1 لخ)

صندوق های بدهی محور

کوتاهتر از 36 ماه

36 ماه و طولانی تر

STCG: نرخ اسلب مالیاتی

مالیات معاملات اوراق بهادار (STT) چیست؟

STT نوعی مالیات معاملات مالی است که مشابه مالیات جمع آوری شده در منبع (TCS) است. STT یک مالیات مستقیم است که در مورد هر خرید و فروش اوراق بهادار که در بورس سهام شناخته شده در هند ذکر شده است ، تعلق می گیرد.

معامله اوراق بهادار مشمول مالیات

نرخ STT

شخص مسئول پرداخت STT

مقداری که STT در آن پرداخت می شود

خرید مبتنی بر تحویل سهام سهام

قیمتی که در آن سهم سهام خریداری می شود*

فروش مبتنی بر تحویل سهم سهام

قیمتی که سهم سهام در آن فروخته می شود*

فروش مبتنی بر تحویل یک واحد صندوق متقابل گرا

قیمتی که در آن واحد فروخته می شود*

فروش سهام سهام یا واحد صندوق متقابل سهام محور در بورس اوراق بهادار شناخته شده به غیر از با تحویل واقعی یا انتقال و سهام معاملات داخل روز

قیمتی که سهم سهام یا واحد در آن فروخته می شود*

مشتق - فروش گزینه در اوراق بهادار

مشتق - فروش گزینه در اوراق بهادار که در آن گزینه اعمال می شود

مشتق - فروش آینده در اوراق بهادار

قیمتی که چنین معاملات آتی معامله می شود

فروش واحد صندوق سهام محور به صندوق متقابل - صندوق های مبادله ای مبادله (ETFS)

قیمتی که در آن واحد فروخته می شود*

فروش سهام ثبت نشده تحت پیشنهادی برای فروش به عموم در IPO و جایی که چنین سهام متعاقباً در بورس اوراق بهادار ذکر شده است

قیمتی که چنین سهام در آن فروخته می شود*

خرید واحدهای صندوق های متقابل سهام گرا < pan> فروش مبتنی بر تحویل یک واحد صندوق متقابل گرا

قیمتی که در آن واحد فروخته می شود*

فروش سهام سهام یا واحد صندوق متقابل سهام محور در بورس اوراق بهادار شناخته شده به غیر از با تحویل واقعی یا انتقال و سهام معاملات داخل روز

قیمتی که سهم سهام یا واحد در آن فروخته می شود* مشتق - فروش گزینه در اوراق بهادار مشتق - فروش گزینه در اوراق بهادار که در آن گزینه اعمال می شود

مشتق - فروش آینده در اوراق بهادار

- قیمتی که چنین معاملات آتی معامله می شود

- فروش واحد صندوق سهام محور به صندوق متقابل - صندوق های مبادله ای مبادله (ETFS)

- قیمتی که در آن واحد فروخته می شود*

- فروش سهام ثبت نشده تحت پیشنهادی برای فروش به عموم در IPO و جایی که چنین سهام متعاقباً در بورس اوراق بهادار ذکر شده است

- قیمتی که چنین سهام در آن فروخته می شود*

- خرید واحدهای مربوط به سهام عدالت محور و مبتنی بر فروش مبتنی بر یک واحد صندوق متقابل گرا

قیمتی که در آن واحد فروخته می شود*

فروش سهام سهام یا واحد صندوق متقابل سهام محور در بورس اوراق بهادار شناخته شده به غیر از با تحویل واقعی یا انتقال و سهام معاملات داخل روز

قیمتی که سهم سهام یا واحد در آن فروخته می شود*

مشتق - فروش گزینه در اوراق بهادار

مشتق - فروش گزینه در اوراق بهادار که در آن گزینه اعمال می شود

مشتق - فروش گزینه در اوراق بهادار

قیمتی که چنین معاملات آتی معامله می شود

- فروش واحد صندوق سهام محور به صندوق متقابل - صندوق های مبادله ای مبادله (ETFS)

- قیمتی که در آن واحد فروخته می شود*

- فروش سهام ثبت نشده تحت پیشنهادی برای فروش به عموم در IPO و جایی که چنین سهام متعاقباً در بورس اوراق بهادار ذکر شده است

- قیمتی که چنین سهام در آن فروخته می شود*

- خرید واحدهای صندوق های متقابل سهام عدالت

- ICICI Securities Ltd. (I-Sec). دفتر ثبت شده I-Sec در ICICI Securities Ltd. - ICICI Venture House، Appasaheb Marathe Marg، Prabhadevi، بمبئی - 400 025، هند، شماره تلفن: 022 - 6807 7100 است. I-Sec عضو بورس ملی هند است. Ltd (کد عضو: 07730)، BSE Ltd (کد عضو: 103) و عضو Multi Commodity Exchange of India Ltd. (کد عضو: 56250) و دارای شماره ثبت SEBI. INZ000183631. AMFI Regn. شماره: ARN-0845. ما توزیع کنندگان صندوق های سرمایه گذاری مشترک هستیم. سرمایه گذاری های صندوق متقابل در معرض خطرات بازار است، تمام اسناد مربوط به طرح را با دقت مطالعه کنید. نام مسئول انطباق (کارگزاری): خانم مامتا شتی، شماره تماس: 40701022-022، آدرس پست الکترونیکی: complianceofficer@icicisecurities. com. سرمایه گذاری در بازارهای اوراق بهادار در معرض خطرات بازار است، قبل از سرمایه گذاری کلیه اسناد مربوطه را به دقت مطالعه کنید. مطالب فوق به عنوان دعوت یا ترغیب به تجارت یا سرمایه گذاری تلقی نخواهد شد. I-Sec و شرکت های وابسته هیچ گونه مسئولیتی را در قبال هر گونه ضرر و زیان ناشی از اقدامات انجام شده بر اساس آن نمی پذیرند. محصولات/خدمات غیرکارگزاری مانند صندوق های سرمایه گذاری متقابل، بیمه، FD/ اوراق قرضه، وام، PMS، مالیات، Elocker، NPS، IPO، تحقیقات، یادگیری مالی، مشاوره سرمایه گذاری و غیره محصولات/خدمات قابل معامله در بورس و ICICI Securities Ltd نیستند. صرفاً به عنوان توزیع کننده / نماینده ارجاع چنین محصولات / خدماتی عمل می کند و کلیه اختلافات مربوط به فعالیت توزیع به مکانیسم رسیدگی سرمایه گذار بورس یا مکانیسم داوری دسترسی نخواهد داشت. چنین نمایش هایی نشان دهنده نتایج آینده نیست. اوراق بهادار ارائه شده نمونه هستند و توصیه ای نیستند. محتوای فوق صرفاً برای اهداف اطلاعاتی است و نمی تواند به عنوان سند پیشنهادی یا درخواست پیشنهاد برای خرید یا فروش یا اشتراک برای اوراق بهادار یا سایر ابزارهای مالی یا هر محصول دیگری مورد استفاده قرار گیرد. سرمایه گذاران باید قبل از هر تصمیمی با مشاوران مالی خود مشورت کنند که آیا محصول برای آنها مناسب است یا خیر. مطالب ذکر شده در اینجا صرفاً جنبه اطلاع رسانی و آموزشی دارد.

- نظر (0)

- شناسه ایمیل شما منتشر نخواهد شد لطفا ایمیل را وارد کنید

- لطفا پیام را وارد کنید

ارسال نظر

- متشکرم.

- بانک ICICI

- اوراق بهادار ICICI

- بیمه عمومی ICICI Lombard

- بیمه عمر محتاطانه ICICI

- ICICI Prudential AMC

- جستجوی صفحه اصلی ICICI

- پشتیبانی شده توسط

- برای تمام سوالات مربوط به پشتیبانی و خدمات مشتری با ما تماس بگیرید:

محصولات

شرکت های سهامی / سهام محبوب

خدمات

شرکت های محبوب سهام/سهم

یاد میگیرم

تفاوت بین حساب DEMAT و حساب تجارت

تفاوت بین مواد مخدر و مجدداً

حساب Demat چیست

نحوه استفاده از حساب DEMAT

نحوه انتخاب بهترین حساب DEMAT

ویژگی ها و مزایای حساب DEMAT

نحوه باز کردن حساب DEMAT

اسناد مورد نیاز برای باز کردن حساب DEMAT

هزینه ها و هزینه های حساب DEMAT

ماشین حساب

ماشین حساب علاقه ساده

حسابگر علاقه مرکب

ماشین حساب حاشیه EBITDA

ماشین حساب ارزش آینده

ماشین حساب

ماشین حساب

ماشین حساب

ماشین حساب کارگزاری

ماشین حساب

افتتاح حساب

- شاخص ها

- با ما شریک شوید

یادگیری

ابزار و سیستم عامل

استراتژی برای تجارت گزینه های...

ما را در سایت استراتژی برای تجارت گزینه های دنبال می کنید

برچسب :

نویسنده : فریبا کامران

بازدید : 31