- تجارت گزینه کالا 101: نمای کلی ، مزایا و استراتژی ها

- سرمایه گذاری قدرت سود مرکب

- امور مالی یاهو

- دوجنشی

- آیا تحلیلگر ایده های تجاری کوتاه مدت ارزشمند است؟

- چرا تنوع و ورود به مطالعه (سریع گرفتن)

- امور مالی یاهو

- نحوه استفاده از نرم افزار Trader Dynamic برای تنظیم تنظیمات زمان و قیمت Fibonacci

- خودآموزی آنلاین

- تعادل حداکثر

آخرین مطالب

امکانات وب

برای سؤال در مورد اشتراک خود ، از جمله لغو ، لطفاً با پشتیبانی تماس بگیرید.

لطفاً برای ادامه خواندن وارد شوید یا مشترک شوید. به صدها مقاله حق بیمه ، استراتژی حرکت ما ، فیدهای کامل RSS و موارد دیگر دسترسی پیدا کنید! بیشتر بدانید

استراتژی ارزش-لحظه ای (SACEVS-SACEMS)

1 ژانویه 2018 • ارسال شده در

استراتژی ارزش ETF کلاس دارایی ساده (SACEV) به دنبال تنوع در مجموعه کوچکی از صندوق های مبادله ای از دارایی (ETF) به علاوه یک تاکتیکی ماهانه از اصطلاح زمان بندی ، اعتبار و حق بیمه ریسک است. دو نسخه SACEV عبارتند از: (1) کم ارزش ترین حق بیمه (بهترین مقدار). و ، (2) وزن همه حق بیمه کم ارزش را با توجه به درجه مربوط به کم ارزش (وزنی).

استراتژی حرکت کلاس ETF کلاس دارایی ساده (SACEMS) به دنبال تنوع در کلاسهای دارایی از طریق ETF ها به علاوه یک تاکتیکی ماهانه از حرکت میانی است. سه نسخه SACEM ، همه بر اساس کل بازده ETF در طی ماه های اخیر ، عبارتند از: (1) بالای یکی از نه ETF (1 برتر).(2) دو به همان اندازه وزنه بردار (EW Top 2). و ، (3) به همان اندازه وزن سه (EW Top 3).

بر اساس بازخورد مشترکین در مورد ترکیبات مورد علاقه ، ما به سه ترکیب متنوع با وزن برابر (50-50) متنوع از SACEV و SACEM ، ماهانه بازپرداخت می پردازیم:

- 50-50 بهترین مقدار-EW Top 2: SACEVS بهترین مقدار جفت شده با SACEMS به همان اندازه وزنه بردار (EW) برتر 2 (ارزش تهاجمی و حرکت تا حدودی تهاجمی).

- 50-50 بهترین مقدار-EW Top 3: SACEVS بهترین مقدار جفت شده با SACEMS EW Top 3 (ارزش تهاجمی و حرکت متنوع).

- 50-50 وزنی-EW Top 3: SACEVS وزنه بردار با SACEMS EW Top 3 (ارزش متنوع و حرکت متنوع).

تحقیقات پشتیبانی شامل (موارد ممکن است در بعضی مواقع برای چند روز در طول به روزرسانی در دسترس نباشد):

- "SACEMS-SACEV برای تنوع ارزش-لحظه" از مزایای تنوع در بین ETF های کلاس دارایی بر اساس هر دو حرکت نسبی و ارزش نسبی استفاده می کند.

- "SACEVS و SACEMS استراتژی حرکت؟"حرکت SACEVS و SACEMS را برای هدایت وزن نسبی این دو در یک استراتژی ارزش لحظه ای ترکیبی بررسی می کند.

- "سرکوب SACEVS در SACEVS-SACEMS ترکیبی؟"هنگامی که SACEV بهترین ارزش از نظر فنی ضعیف است ، به 100 ٪ SACEM تغییر می دهد.

- "SACEVS بهترین ارزش + SACEMS EW TOP 2؟"آزمایش جایگزینی برای استراتژی ارزش-لحظه ای ترکیبی ردیابی شده است.

- "مجبور کردن SACEMS برای موافقت با SACEVS" اثرات مربوط به عملکرد استراتژی حرکت کلاس دارایی ETF (SACEMS) را مجبور به توافق با SACEVS می کند که دومی وزن صفر را به سهام یا اوراق قرضه دولتی اختصاص می دهد.

- "تنوع SACEMS-SACES با صندوق های متقابل" آزمایش گسترده ای از مزایای متنوع سازی در کلاسهای دارایی را بر اساس حرکت نسبی و ارزش نسبی با مجموعه صندوق های متقابل ارائه می دهد.

- "SACEMS و SACEVS تغییرات برای هماهنگی و نقدینگی" تغییرات جزئی آوریل 2017 را تنظیم می کند که خلوص منطق را برای عملی تجارت می کند.

- "SACEVS-SACEMS تست های حساسیت به اهرم" استفاده از ماهانه با استفاده از حاشیه مجدداً برای تقویت عملکرد."به طور مشروط SSO را برای جاسوسی در SACEVS و SACEM جایگزین کنید؟"یک تعویض دارایی اهرم خاص را در SACEVS و SACEM ها آزمایش کنید.

برخی از تحقیقات مربوطه اما کمتر مستقیماً کاربردی در آخرین لیست موارد در "چه چیزی بهترین کار می کند؟" است.

برخی از سرمایه گذاران ممکن است بخواهند یکی از استراتژی های ترکیبی 50-50 را دنبال کنند. برخی دیگر ممکن است بخواهند استراتژی را با وزن مساوی برای SACEV و SACEM اصلاح کنند ، همانطور که در "SACEMS-SACEVS برای تنوع ارزش لحظه ای" بررسی شده است.

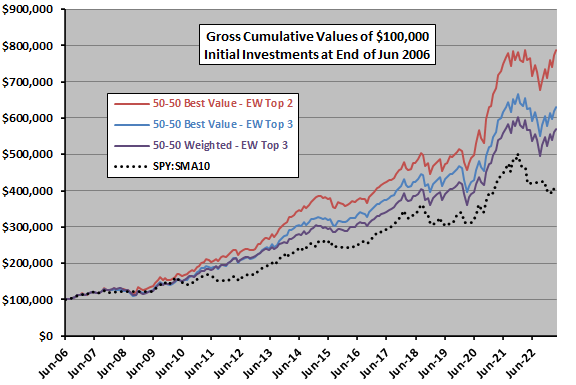

عملکرد تجمعی

نمودار زیر مقادیر تجمعی ناخالص 100000 دلار سرمایه گذاری اولیه را در هر یک از سه استراتژی ترکیبی فوق از پایان ژوئن 2006 ردیابی می کند. این شامل یک معیار یک استراتژی فنی ساده (SPY: SMA10) است که دارای SPDR S& P 500 ETF Trust (SPY) استهنگامی که شاخص S& P 500 بالاتر از 10 ماهه متوسط حرکت خود و صورتحساب خزانه داری ایالات متحده 3 ماهه (نقدی ، یا T-Cows) است که در زیر است.

برای چشم انداز ، ما به مجموعه ای از معیارهای عملکرد نگاه می کنیم.

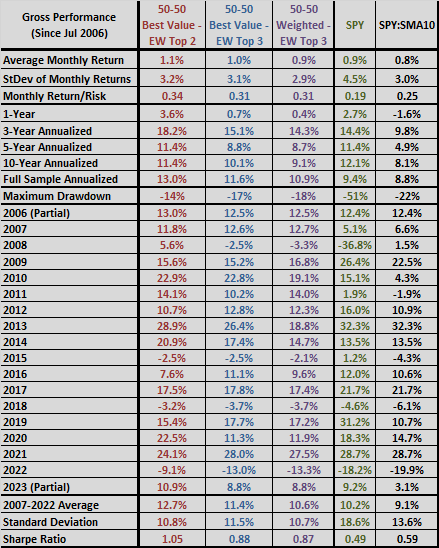

آمار عملکرد

در جدول زیر بازده سالانه/سالانه برای این سه استراتژی و برای جاسوسی و جاسوسی خلاصه شده است: SMA10. بازده سالانه نرخ رشد سالانه مرکب است. حداکثر پیش بینی عمیق ترین قله به اوج برای این استراتژی ها بر اساس اندازه گیری ماهانه در دوره نمونه است. برای نسبت شارپ ، برای محاسبه بازده بیش از حد سالانه ، ما از میانگین عملکرد ماهانه در صورتحساب خزانه 3 ماهه در طی یک سال به عنوان نرخ بدون ریسک برای آن سال استفاده می کنیم.

محاسبات عملکرد نمونه کارها مبتنی بر فرضیات است که در استراتژی ارزش و استراتژی حرکت خلاصه می شود.

نکته قابل توجه این است که آزمایش ترکیبات مختلف SACEMS-SACES و/یا تنظیم وزن بر اساس تست های حساسیت ، شامل تعصب تعصب داده ها است ، به گونه ای که ترکیب بهترین عملکرد انتظارات را بیش از حد نشان می دهد.

لطفاً برای ادامه خواندن وارد شوید یا مشترک شوید. به صدها مقاله حق بیمه ، استراتژی حرکت ما ، فیدهای کامل RSS و موارد دیگر دسترسی پیدا کنید! بیشتر بدانید

استراتژی های CXO

21 ژوئن 2017 • ارسال شده در

لطفاً برای ادامه خواندن وارد شوید یا مشترک شوید. به صدها مقاله حق بیمه ، استراتژی حرکت ما ، فیدهای کامل RSS و موارد دیگر دسترسی پیدا کنید! بیشتر بدانید

از اینجا شروع کنید

4 دسامبر 2016 • ارسال شده در

لطفاً برای ادامه خواندن وارد شوید یا مشترک شوید. به صدها مقاله حق بیمه ، استراتژی حرکت ما ، فیدهای کامل RSS و موارد دیگر دسترسی پیدا کنید! بیشتر بدانید

استراتژی ارزش ETF کلاس دارایی ساده (SACEVS)

27 مارس 2015 • ارسال شده در

اوراق بهادار دولتی ، اوراق بهادار شرکت ها و سهام که به طور قابل ملاحظه ای برای سرمایه گذاری در افزایش سطح ریسک ذاتی بر اساس: (1) ارزیابی نسبت به یکدیگر ، که توسط حق بیمه ریسک اندازه گیری می شود ، رقابت می کنند. و ، (2) جذابیت این حق بیمه خطر نسبت به هنجارهای تاریخی مربوطه آنها.

استراتژی ساده ارزش ETF دارایی دارایی (SACEV) به دنبال تنوع در مجموعه کوچکی از یادداشت خزانه داری ایالات متحده ، اوراق قرضه شرکت ها و ETF های سهام [ISHARES 20+ سال خزانه داری (TLT) ، ISHARES IBOXX $ GRANDATE GRADE BOND (LQD) و SPDR S& P است. 500 (جاسوسی)] ، به علاوه یک لبه تاکتیکی ماهانه از زمان بندی سه حق بیمه خطر زیر مرتبط با این کلاس های دارایی:

- مدت-تفاوت ماهانه بین 10 سال بلوغ ثابت ایالات متحده نت (T-Note) عملکرد و عملکرد 3 ماهه بلوغ ایالات متحده آمریکا (T-Bill).

- اعتبار-تفاوت ماهانه بین بازده اوراق قرضه شرکت BAA فصلی مودی و عملکرد T-Note.

- حقوق صاحبان سهام-تفاوت ماهانه بین عملکرد سود عملیاتی S& P 500 و عملکرد T-note.

دو نسخه از SACEV وجود دارد: (1) بهترین مقدار ، که در پایان هر ماه بیشترین ارزش حق بیمه را انتخاب می کند (در صورت وجود). و (2) وزنی ، که در پایان هر ماه همه حق بیمه (در صورت وجود) را با توجه به میزان کم ارزش ارزیابی می کند. بر اساس دارایی های در نظر گرفته شده ، معیار اصلی یک نمونه کارها ماهانه بازسازی شده از 60 ٪ SPY-40 ٪ TLT (60-40) است.

تحقیقات پشتیبانی شامل (موارد ممکن است در بعضی مواقع برای چند روز در طول به روزرسانی در دسترس نباشد):

- "ایالات متحده آمریکامالیات های فدرال و SACEV ، SACEMS "به بررسی تأثیر مالیات های فدرال (در حساب های مشمول مالیات) بر عملکرد SACEVS می پردازد.

- "مجبور کردن SACEMS برای موافقت با SACEVS" اثرات مربوط به عملکرد استراتژی حرکت کلاس دارایی ETF (SACEMS) را مجبور به توافق با SACEVS می کند که دومی وزن صفر را به سهام یا اوراق قرضه دولتی اختصاص می دهد.

- "SACEV با به روزرسانی های تخصیص سه ماهه" تأثیرات عملکرد سه ماهه را به جای اصلاحات ماهانه نمونه کارها آزمایش می کند.

- "SACEV با فیلتر SMA" بررسی می کند که آیا استفاده از یک فیلتر متوسط متحرک ساده (SMA) برای انتخاب SACEVS ، عملکرد استراتژی را بهبود می بخشد.

- "SACEVS برای صندوق های متقابل اعمال می شود" آزمایش را به موقع با استفاده از وجوه متقابل به جای ETF ها برای گرفتن حق بیمه کم ارزش ، به عقب می اندازد.

- "SACEVS و SACEM از منظر اروپایی" به بررسی تأثیر نرخ ارز دلار آمریکا و یورو در اجرای استراتژی می پردازد و به چشم انداز یک سرمایه گذار اروپایی می پردازد.

- "REITS را به SACEVS اضافه کنید؟"تست افزودن حق بیمه ریسک املاک و مستغلات ، حاصل از بازده اعتماد سرمایه گذاری در املاک و مستغلات (REIT)."VIG برای جاسوسی در SACEVS و SACEMS جایگزین کنید؟"یک تعویض دارایی خاص را در SACEVS آزمایش می کند."به طور مشروط SSO را برای جاسوسی در SACEVS و SACEM جایگزین کنید؟"یک تعویض دارایی اهرم خاص را در SACEVS آزمایش کنید.

- "تأثیر تأخیر در اجرای در SACEVS" به بررسی تأخیر در عمل بر تغییر در وزن نمونه کارها SACEVS تا 21 روز معاملاتی می پردازد.

- "عملکرد SACEVS هنگام افزایش نرخ بهره" اثرات تغییر نرخ بهره را بر روی استراتژی بررسی می کند.

- "عملکرد SACEVS هنگام افزایش و سقوط سهام" بررسی می کند که چگونه این استراتژی با افزایش بازار سهام ایالات متحده و سقوط انجام می شود.

- "حق بیمه خطر ورودی SACEVS و EFFR" آزمایش می کند که چگونه این استراتژی ممکن است نسبت به افزایش نرخ صندوق های فدرال واکنش نشان دهد.

- "SACEVS با حاشیه" و "SACEVS-SACEMS تست های حساسیت به اهرم" ، استفاده از ماهانه را برای افزایش عملکرد SACEVS به دست می آورد.

- "SACEMS و SACEVS تغییرات برای هماهنگی و نقدینگی" تغییرات جزئی آوریل 2017 را تنظیم می کند که خلوص منطق را برای عملی تجارت می کند.

برخی از سرمایه گذاران ممکن است بخواهند یکی از دو گزینه استراتژی را که در اینجا ردیابی شده اند ، دنبال کنند. برخی دیگر ممکن است بخواهند آنها را با اصلاحاتی متناسب با اهداف و محدودیت های فردی خود سازگار کنند. هنوز هم دیگران ممکن است بخواهند از رویکردهای تجزیه و تحلیل برای آزمایش سایر استراتژی ها استفاده کنند. نکته قابل توجه این است که اضافه کردن پیچیدگی به استراتژی با پالایش متغیرها/پارامترها باعث افزایش تعداد راه های بهینه سازی و در نتیجه افزایش پتانسیل برای تعصب تعصب داده می شود.

بخش بعدی داده های عملکرد تاریخی (Backtest) را خلاصه می کند.

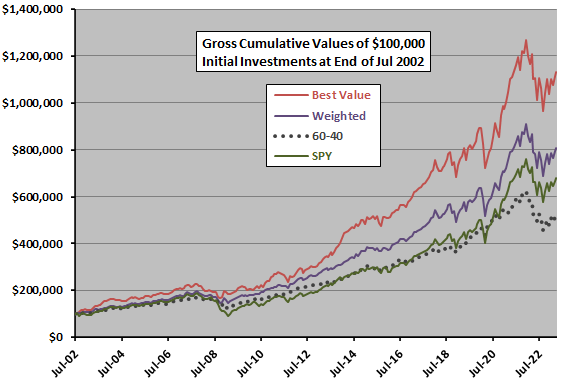

عملکرد تاریخی

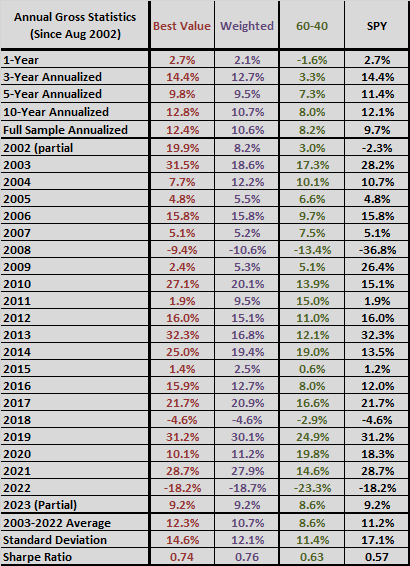

نمودار زیر مقادیر ناخالص تجمعی 100000 دلار سرمایه گذاری اولیه را در بهترین ارزش و پرتفوی وزنی از پایان ژوئیه 2002 نشان می دهد (وقتی همه ETF در نظر گرفته شده برای اولین بار در دسترس هستند). نمودار شامل نمونه کارها 60-40 به عنوان معیار و خرید و نگه داشتن جاسوسی برای مرجع است.

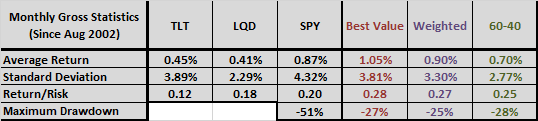

در جدول زیر برخی از آمار ماهانه برای همین استراتژی ها و اجزای ETF آنها در دوره نمونه موجود خلاصه شده است. بازده/ریسک متوسط بازده تقسیم شده توسط انحراف استاندارد است. حداکثر کاهش (اوج به ترو) بر اساس اندازه گیری ماهانه در دوره نمونه موجود است.

در جدول بعدی بازده سالانه/سالانه برای این استراتژی ها در فواصل مختلف که معمولاً برای توصیف عملکرد وجوه استفاده می شود ، خلاصه می شود. بازده سالانه نرخ رشد سالانه (CAGR) است. برای نسبت شارپ ، برای محاسبه بازده بیش از حد سالانه ، ما از میانگین عملکرد ماهانه در صورتحساب خزانه 3 ماهه در طی یک سال به عنوان نرخ بدون ریسک برای آن سال استفاده می کنیم.

بخش بعدی بحث در مورد این عملکرد را ارائه می دهد.

لطفاً برای ادامه خواندن وارد شوید یا مشترک شوید. به صدها مقاله حق بیمه ، استراتژی حرکت ما ، فیدهای کامل RSS و موارد دیگر دسترسی پیدا کنید! بیشتر بدانید

مدل سود واقعی (ری) مدل

17 ژانویه 2015 • ارسال شده در

آیا سرمایه گذاران به بازده سود واقعی بازار سهام قابل پیش بینی قابل پیش بینی نیاز دارند (درآمد عملیاتی شرکت های پیش بینی شده منهای تورم مورد انتظار در طی 12 ماه آینده ، تقسیم بر سطح شاخص سهام)؟به عبارت دیگر ، هنگامی که بازده سود واقعی رو به جلو نسبتاً زیاد است (پایین) ، آیا آنها قیمت سهام را بالا می برند (پایین) برای بازگرداندن شکاف عادی بین بازده درآمد رو به جلو و تورم مورد انتظار. برای بررسی اینکه آیا چنین مدل سود واقعی (REY) کار می کند ، ما تکامل ترکیبی پیش بینی درآمد عملیاتی را برای S& P 500 و پیش بینی تورم در رفتار شاخص S& P 500 بیان می کنیم. برای تبدیل از چرخه سه ماهه درآمدها به فرکانس ماهانه ، فرض می کنیم 50 ٪ / 40 ٪ / 10 ٪ از داده های درآمد جدید برای یک چهارم در ماه اول / دوم / سوم پس از پایان سه ماهه مشخص می شود. در دسترس بودن S& P 500 تاخیر (12 ماه دنباله دار) درآمد عملیاتی از استاندارد و فقیر به عنوان پیش بینی درآمد ، دوره نمونه را محدود می کند. با استفاده از پیش بینی درآمد ماهانه و داده های شاخص S& P 500 در مارس 1989 تا دسامبر 2014 ، می فهمیم که: (بیشتر ...)

لطفاً برای ادامه خواندن وارد شوید یا مشترک شوید. به صدها مقاله حق بیمه ، استراتژی حرکت ما ، فیدهای کامل RSS و موارد دیگر دسترسی پیدا کنید! بیشتر بدانید

مدل برگشت به ارزش (RTV)

17 ژانویه 2015 • ارسال شده در

آیا سرمایه گذاران نیاز به عملکرد پیش بینی شده قابل پیش بینی بازار سهام دارند (درآمد عملیاتی شرکت های پیش بینی شده در طی 12 ماه آینده تقسیم بر سطح شاخص سهام)؟به عبارت دیگر ، هنگامی که بازده سود رو به جلو نسبتاً بالا (پایین) باشد ، آیا قیمت سهام را بالا می برند (پایین) برای بازگرداندن عملکرد عادی مورد انتظار. برای بررسی اینکه آیا چنین مدل برگشت به ارزش (RTV) کار می کند ، ما تکامل یک پیش بینی درآمد عملیاتی S& P 500 را با رفتار شاخص S& P 500 مرتبط می کنیم. برای تبدیل از چرخه سه ماهه درآمدها به فرکانس ماهانه ، فرض می کنیم 50 ٪ / 40 ٪ / 10 ٪ از داده های درآمد جدید برای یک چهارم در ماه اول / دوم / سوم پس از پایان سه ماهه مشخص می شود. در دسترس بودن S& P 500 تاخیر (12 ماه دنباله دار) درآمد عملیاتی از استاندارد و فقیر به عنوان پیش بینی درآمد ، دوره نمونه را محدود می کند. با استفاده از پیش بینی درآمد ماهانه و داده های شاخص S& P 500 در مارس 1989 تا دسامبر 2014 ، می فهمیم که: (بیشتر ...)

لطفاً برای ادامه خواندن وارد شوید یا مشترک شوید. به صدها مقاله حق بیمه ، استراتژی حرکت ما ، فیدهای کامل RSS و موارد دیگر دسترسی پیدا کنید! بیشتر بدانید

فصل 9: دریافت مشاوره تخصصی (توسعه استراتژی تفویض)

17 ژانویه 2014 • ارسال شده در

بخش 8-2 به تفصیل جذابیت یک استراتژی معاملاتی کوتاه مدت ارائه شده در بازار شبه تحقق ("آموزشی") را بررسی می کند. ارزیابی این استراتژی مستلزم کار قابل توجهی است ، فقط برای یافتن اینکه جذاب نیست. در این فصل به طور گسترده تر ، نمایندگی توسعه استراتژی سرمایه گذاری ، از پیروی از مشاوره عمومی یک متخصص در مورد زمان بندی بازار گرفته تا واریز وجوه برای مدیریت حرفه ای. چنین شیوه هایی سرمایه گذاران (با هزینه) برخی یا تمام بار یادگیری ، جمع آوری داده ها/تجزیه و تحلیل ، طراحی استراتژی و اجرای انضباطی را تسکین می دهد.

با این حال ، چنین نمایندگی مستلزم موضوعات آژانس (تضاد منافع) است. به طور بالقوه بیشتر از آنچه می خواهند به خوانندگان/مشترکان/مشتریان خود کمک کنند تا بازده سرمایه گذاری استثنایی کسب کنند:

- رسانه هایی که مشاوره سرمایه گذاری را ارائه می دهند ، هزینه اشتراک یا توجه به تبلیغات را می خواهند. علاقه شرکت رسانه ای به سودمندی از آنچه در آن وجود دارد ، احتمالاً برای جلب توجه ثانویه است. به طور کلی ، مشارکت کنندگان در رسانه های آزاد نیز انگیزه هایی دارند که آنچه را که ارائه می دهند (جذب مشترکان یا مشتری های خود).

- دانشگاهیان در حال مطالعه بازارهای مالی می خواهند اشتغال (و تصدی) و بودجه تحقیقات آینده را داشته باشند. بنابراین آنها باید توجه همسالان و ناشران را به خود جلب کنند. آنها غالباً هیچ سهمیه ای در این که آیا یافته های تحقیق آنها برای سرمایه گذاران مفید است ، ندارند. آنها انگیزه ای برای جلب توجه سرمایه گذاران هنگام انتقال به مدیریت سرمایه گذاری دارند.

- تحلیلگران متخصص سهام می خواهند توسط کارگزاران و مدیران دارایی و دسترسی به منابع صنعت اشتغال داشته باشند. منافع کارفرمایان آنها ممکن است همیشه با منافع مشتریان کارفرمایان یا سرمایه گذاران دیگر همزمان نباشد.

- فروشندگان خبرنامه هزینه اشتراک را می خواهند. جلب توجه مشترکین بالقوه برای مدل تجاری آنها ضروری است. آنها گاهی اوقات با ارائه نتایج غیرقانونی سیستم تجارت ناخالص و ناخالص به عنوان یک سرویس "آموزشی" به دنبال توجه هستند.

- مشاوران مالی هزینه های مشاوره را می خواهند. آنها باید توجه مشتری های بالقوه را به خود جلب کنند. مانند فروشندگان خبرنامه ، قلم مورد استفاده برای کپی بازاریابی بسیار بزرگتر از آن است که برای سلب مسئولیت قانونی استفاده می شود.

- مدیران سرمایه گذاری ، مدیران صندوق های متقابل و مدیران صندوق های تامینی هزینه های مدیریتی را می خواهند ، به طور معمول به عنوان درصدی از مانده حساب. آنها باید قبل از اینکه بتوانند تعادل را بدهند ، حساب را دریافت کنند. آنها باید قبل از دریافت حساب ، توجه مشتری های بالقوه را به خود جلب کنند.

یک انگیزه مشترک در طیف وسیعی از ارائه دهندگان خدمات سرمایه گذاری ، مورد توجه قرار می گیرد ، که تمایل دارد پیشنهاد دهندگان را به سمت بازنمایی های شدید سوق دهد (سناریوهای ممکن اما کم قابلیت ، دم توزیع نتایج بالقوه). افراطی ترین بازنمایی ها "مقدس مقدس" بازده های شگفت آور بزرگ و قابل اعتماد را ارائه می دهند (جذاب به حرص و آز سرمایه گذار) یا "ایمنی کشتی نوح" از عذاب قریب الوقوع (جذابیت به ترس سرمایه گذار).

مادی بودن منافع متناقض همچنان ادامه دارد زیرا سرمایه گذاران در تشخیص شانس از مهارت وقتی که نتایج شامل درجه بالایی از تصادفی است ، مشکل زیادی دارند.(بیشتر…)

لطفاً برای ادامه خواندن وارد شوید یا مشترک شوید. به صدها مقاله حق بیمه ، استراتژی حرکت ما ، فیدهای کامل RSS و موارد دیگر دسترسی پیدا کنید! بیشتر بدانید

استراتژی برای تجارت گزینه های...

ما را در سایت استراتژی برای تجارت گزینه های دنبال می کنید

برچسب :

نویسنده : فریبا کامران

بازدید : 28