- تجارت گزینه کالا 101: نمای کلی ، مزایا و استراتژی ها

- سرمایه گذاری قدرت سود مرکب

- امور مالی یاهو

- دوجنشی

- آیا تحلیلگر ایده های تجاری کوتاه مدت ارزشمند است؟

- چرا تنوع و ورود به مطالعه (سریع گرفتن)

- امور مالی یاهو

- نحوه استفاده از نرم افزار Trader Dynamic برای تنظیم تنظیمات زمان و قیمت Fibonacci

- خودآموزی آنلاین

- تعادل حداکثر

آخرین مطالب

امکانات وب

گزارش سود و زیان (P& L) ، که به عنوان صورت سود و زیان نیز خوانده می شود ، یک سند مالی کلیدی است که جزئیات درآمد و هزینه های یک شرکت را در یک دوره زمانی خاص شرح می دهد. این دوره زمانی به طور معمول یک ماه ، یک چهارم یا یک سال است. بسته به نیازها و شرایط شرکت ، این گزارش ممکن است نتایج را برای چندین دوره برای اهداف مقایسه و نشان دادن روند نشان دهد.

در اصل ، گزارش P& L این فرمول را نشان می دهد: درآمد - هزینه کالاهای فروخته شده = سود ناخالص - هزینه ها = سود یا ضرر خالص.

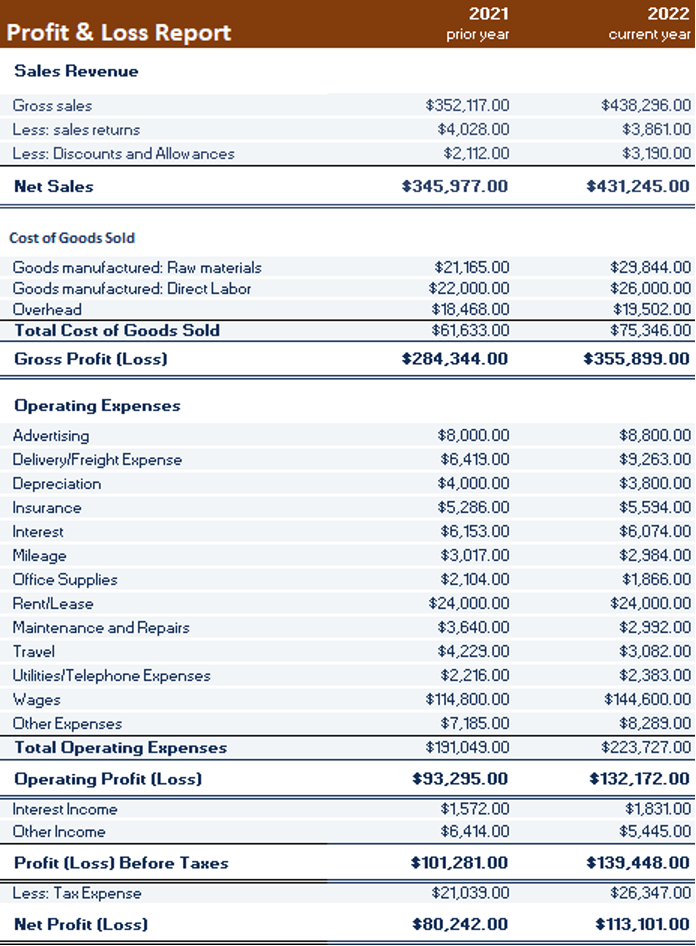

در اینجا مثالی از گزارش سود و زیان معمولی آورده شده است:

چه چیزی در گزارش سود و زیان گنجانده شده است؟

اجزای اصلی موجود در گزارش P& L عبارتند از:

- نام کسب و کار

- دوره حسابرسی

- درآمد کل (درآمد یا فروش)

- هزینه کالاهای فروخته شده (هزینه های مستقیم برای تولید درآمد)

- سود ناخالص

- مجموع هزینه ها

- سود خالص

این موارد به طور کلی به ترتیب نشان داده شده در بالا ظاهر می شوند. در بیشتر موارد ، درآمد و هزینه ها به دسته ها تقسیم می شوند.

در اینجا چند فرمول ساده برای محاسبه ارقام موجود در گزارش وجود دارد:

- سود ناخالص = فروش خالص - هزینه فروش

- سود عملیاتی خالص = سود ناخالص - هزینه های عملیاتی

- سود خالص قبل از مالیات = سود عملیاتی خالص + درآمد دیگر - سایر هزینه ها

- سود خالص (یا ضرر) = سود خالص قبل از مالیات - مالیات بر درآمد

- EBITDA (درآمد قبل از بهره ، مالیات ، استهلاک و استهلاک) = سود خالص (یا ضرر) + بهره ، مالیات ، استهلاک و استهلاک.

نحوه ایجاد گزارش سود و زیان

برای استارتاپ ها و شرکت های کوچک ، گزارش P& L معمولاً یک صفحه گسترده اکسل است. با رشد تجارت ، ممکن است برای تولید گزارش به استفاده از نرم افزار حسابداری پیشرفته تر نیاز داشته باشد.

این گزارش با توجه به اندازه و شرایط مالی شرکت در پیچیدگی متفاوت خواهد بود. مراحل اساسی در ایجاد گزارش سود و زیان به شرح زیر است:

- فروش خالص را با کم کردن بازده ، تخفیف ، کمک هزینه و غیره از رقم فروش ناخالص محاسبه کنید.

- هزینه کالاهای فروخته شده را با افزودن هزینه های مواد ، نیروی کار مستقیم و هرگونه هزینه سربار مربوط به تولید محاسبه کنید.

- با کم کردن هزینه کالاهای فروخته شده از رقم خالص فروش ، سود ناخالص را محاسبه کنید.

- برای محاسبه کل هزینه های عملیاتی ، تمام هزینه های باقیمانده ، از جمله دستمزد را اضافه کنید. برای تعیین سود یا ضرر عملیاتی ، این رقم را از سود ناخالص کم کنید.

- با افزودن درآمد بهره و هرگونه درآمد غیر فروش به سود عملیاتی ، سود یا زیان را قبل از مالیات محاسبه کنید تا سود یا ضرر را قبل از مالیات تعیین کنید.

- برای تعیین سود یا ضرر خالص ، هزینه های مالیاتی را از سود قبل از مالیات کم کنید. این رقم خط اصلی شرکت شما برای دوره است.

برخی از شرکت ها شامل محاسبات اضافی مانند EBIT (درآمد قبل از بهره و مالیات) یا EBITDA (درآمد قبل از بهره ، مالیات ، استهلاک و استهلاک) برای اهداف حسابداری و جمع آوری کمک های مالی هستند. شرکت های بزرگ ممکن است گزارش را توسط بخش یا بخش تجزیه کنند. شرکت های دولتی ممکن است شامل اطلاعات مربوط به سهامداری باشند.

هدف از گزارش سود و زیان چیست؟

گزارش P& L ابزاری مهم برای تعیین سودآوری یک تجارت است و آیا سودآوری آن روند بالا یا پایین است. با بررسی سند ، مدیران شرکت اغلب می توانند مناطقی را که می توانند بودجه و منابع را برای بهبود خط پایین شرکت تنظیم کنند ، شناسایی کنند.

گزارش سود و زیان یکی از اصلی ترین صورتهای مالی است که توسط اصول حسابداری به طور کلی پذیرفته شده (GAAP) مورد نیاز است. شرکت هایی که به صورت عمومی معامله می شوند ، موظفند گزارش های P& L را تهیه کرده و آنها را به کمیسیون اوراق بهادار و بورس (SEC) ارسال کنند. گزارش های P& L همچنین برای محاسبه مالیات بر درآمد و برای جذب سرمایه گذاران بالقوه بسیار ارزشمند است.

سایر کاربردهای گزارش سود و زیان

اطلاعات مربوط به گزارش P& L می تواند برای محاسبه نسبت های مالی مختلف که سودآوری و پایداری یک شرکت را اندازه گیری می کند ، استفاده شود. برخی از این نسبت ها عبارتند از:

حاشیه ناخالص

حاشیه ناخالص رابطه بین فروش و هزینه کالاهای فروخته شده را نشان می دهد. حاشیه ناخالص بالا نشان می دهد که محصولات بسیار بیشتر از هزینه تولید یا به دست آوردن آنها می فروشند. حاشیه ناخالص پایین ممکن است نشان دهد که باید قیمت ها افزایش یابد یا هزینه های آن کاهش یابد.

دو راه برای محاسبه حاشیه ناخالص وجود دارد که هر یک از آنها باید نتیجه مشابهی داشته باشند:

حاشیه ناخالص = سود ناخالص ÷ فروش خالص

حاشیه ناخالص = (فروش خالص - هزینه کالاهای فروخته شده) sales فروش خالص

در مثال گزارش سود و زیان در بالا ، سود ناخالص 355،899 دلار و فروش خالص 431،245 دلار است. بنابراین ، سود ناخالص 82. 5 ٪ است. اگرچه به نظر می رسد که این شرکت ممکن است در تعیین قیمت ها و مدیریت هزینه های تولید خوب عمل کند ، این رقم می تواند گمراه کننده باشد زیرا هزینه های عملیاتی و مالیات را در نظر نمی گیرد.

حاشیه سود

این رقم نشان می دهد درصد سود یک شرکت از فروش پس از در نظر گرفتن تمام هزینه ها و مالیات ها ، از فروش استفاده می کند. فرمول محاسبه این درصد:

حاشیه سود = سود خالص sales فروش خالص

در مثال P& L در بالا ، سود خالص 113،101 دلار و فروش خالص 431،205 دلار است. این باعث می شود حاشیه سود 26. 2 ٪ در صورت در نظر گرفتن تمام هزینه ها باشد. بسته به نحوه مقایسه آن با میانگین صنعت ممکن است این رقم خوب باشد یا نباشد. برای افزایش حاشیه سود ، شرکت ممکن است نیاز به مشاور مشاور مالی خود داشته و به دنبال راه هایی برای کاهش هزینه های عملیاتی ، بدهی ها یا بدهی مالیاتی باشد.

سود هر سهم

این رقم برای سهامداران شرکت بسیار مهم است زیرا این نشان دهنده سود خالص در هر سهم سهام عادی است. فرمول محاسبات درآمدهای هر سهم:

درآمد هر سهم = سود خالص ÷ تعداد سهام مشترک

در مثال P& L در بالا ، فرض کنید میانگین تعداد سهام مشترک برای این دوره 224،000 است. سود خالص 113،101 دلار است. بنابراین ، درآمد هر سهم 50 سنت خواهد بود که باید در برابر پیش بینی شرکت و انتظارات سهامداران ارزیابی شود. سهامداران تمایل دارند که این تعداد را از نزدیک دنبال کنند تا ارزش سرمایه گذاری خود را تحت نظر داشته باشند.

خلاصه

گزارش سود و زیان یک سند مالی کلیدی است که به یک شرکت کمک می کند تا سلامت مالی خود را ارزیابی کند و روند را با گذشت زمان نظارت کند. این می تواند مناطقی را نشان دهد که ممکن است هزینه ها کاهش یابد یا قیمت ها افزایش یابد. این گزارش برای بسیاری از شرکت ها لازم است. بسیاری از محاسبات مهم را می توان از گزارش P& L انجام داد تا به شرکت کمک کند تا سود را به حداکثر برساند.

برای اطلاعات بیشتر ، ما از شما دعوت می کنیم تا مقالات را در PreferredCfo. com مرور کنید یا با یکی از CFO های ما تماس بگیرید.

استراتژی برای تجارت گزینه های...

ما را در سایت استراتژی برای تجارت گزینه های دنبال می کنید

برچسب :

نویسنده : فریبا کامران

بازدید : 32