- تجارت گزینه کالا 101: نمای کلی ، مزایا و استراتژی ها

- سرمایه گذاری قدرت سود مرکب

- امور مالی یاهو

- دوجنشی

- آیا تحلیلگر ایده های تجاری کوتاه مدت ارزشمند است؟

- چرا تنوع و ورود به مطالعه (سریع گرفتن)

- امور مالی یاهو

- نحوه استفاده از نرم افزار Trader Dynamic برای تنظیم تنظیمات زمان و قیمت Fibonacci

- خودآموزی آنلاین

- تعادل حداکثر

آخرین مطالب

امکانات وب

صورت های مالی خلاصه های ارزشمندی از فعالیت های مالی هستند، زیرا می توانند اطلاعات را سازماندهی کنند و دیدن و در نتیجه درک آن را آسان تر و واضح تر کنند. هر کدام - صورت سود و زیان، صورت جریان وجوه نقد و ترازنامه - جنبه متفاوتی از تصویر مالی را نشان می دهد. با هم، تصویر بسیار کامل است. این سه خلاصه ای از درآمد و هزینه ها، جریان های نقدی، و دارایی ها و بدهی ها را ارائه می دهند.

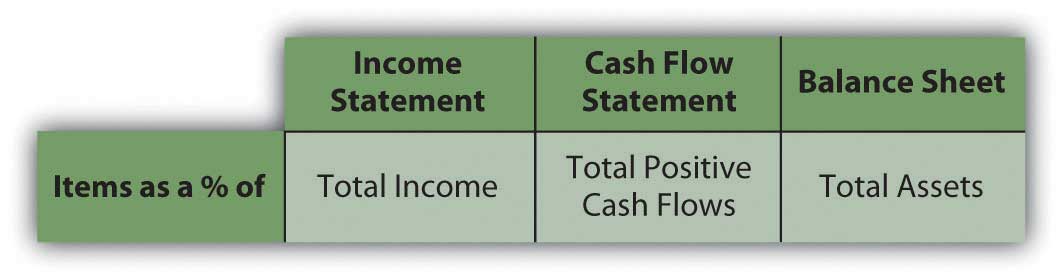

از آنجایی که این سه عبارت سه نوع اطلاعات مختلف را ارائه می دهند، گاهی اوقات نگاه کردن به هر یک در زمینه دیگران و نگاه کردن به موارد خاص در زمینه بزرگتر مفید است. این هدف تجزیه و تحلیل صورتهای مالی است: ایجاد مقایسه و زمینه برای به دست آوردن درک بهتر از تصویر مالی.

بیانیه های اندازه مشترک

در صورت های معمولی صورت های مالی که در آن ارزش هر اقلام به عنوان درصد یا نسبت به ارزش دیگری فهرست می شود.، ارزش هر مورد به عنوان درصدی از مورد دیگر فهرست شده است. این اقلام را با هم مقایسه می کند و اندازه نسبی و اهمیت نسبی آنها را نشان می دهد (شکل 3. 11 "گزاره های مشترک اندازه مشترک" را ببینید). در صورت سود و زیان، هر درآمد و هزینه ممکن است به عنوان درصدی از کل درآمد درج شود. این نشان دهنده سهم هر نوع درآمد در کل و در نتیجه تنوع درآمد است. بار هر هزینه بر درآمد کل یا میزان درآمد مورد نیاز برای حمایت از هر هزینه را نشان می دهد.

در صورت جریان وجوه نقد، هر جریان نقدی را می توان به عنوان درصدی از کل جریان های نقدی مثبت فهرست کرد، که دوباره اهمیت نسبی و تنوع منابع وجه نقد و اندازه نسبی بار هر استفاده از وجه نقد را نشان می دهد.

در ترازنامه، هر اقلام به عنوان درصدی از کل دارایی ها فهرست شده است که اهمیت نسبی و تنوع دارایی ها را نشان می دهد و استفاده از بدهی را به عنوان تامین مالی برای دارایی ها برجسته می کند.

شکل 3. 11 عبارات مشترک اندازه مشترک

صورت درآمد با اندازه مشترک

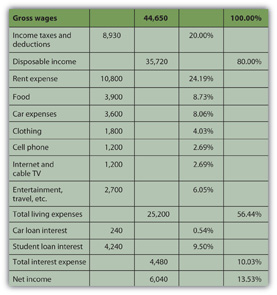

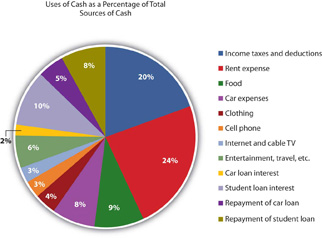

آلیس می تواند به یک صورت درآمد با اندازه معمول نگاه کند، صورت درآمدی که هر نوع درآمد و هر هزینه را به عنوان درصدی از کل درآمدها فهرست می کند. با نگاه کردن به هزینه های او به عنوان درصدی از درآمد و مقایسه اندازه هر هزینه با مخرج مشترک: درآمد او. این به او نشان می دهد که چه مقدار از درآمد او، به تناسب، برای هر هزینه مصرف می شود (شکل 3. 12 «صورت حساب درآمد عمومی آلیس برای سال 2009»).

شکل 3. 12 صورت درآمد معمولی آلیس برای سال 2009

مشاهده بیانیه اندازه معمول به عنوان نمودار دایره ای، اندازه نسبی برش ها را حتی واضح تر می کند (شکل 3. 13 "نمودار دایره ای صورت درآمد با اندازه مشترک آلیس برای سال 2009").

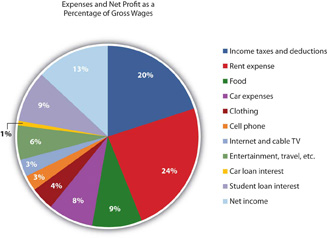

شکل 3. 13 نمودار دایره ای صورتحساب درآمد معمولی آلیس برای سال 2009

بزرگترین استفاده اختیاری از دستمزد آلیس، هزینه کرایه او است، به دنبال آن غذا، هزینه ماشین و سرگرمی. هزینه مالیات بر درآمد او استفاده بزرگی از دستمزد او است، اما اجتناب ناپذیر یا غیر اختیاری است. همانطور که الیور وندل هولمز جونیور قاضی دیوان عالی گفت: "مالیات چیزی است که ما برای یک جامعه متمدن می پردازیم."وزارت خزانه داری ایالات متحده، http://www. treas. gov/education/faq/taxes/taxes-society. shtml (دسترسی در 19 ژانویه 2009). رتبه بندی هزینه ها بر اساس اندازه، بینش جالبی در مورد انتخاب های سبک زندگی ارائه می دهد. همچنین در چارچوب بندی تصمیمات مالی، با اشاره به اینکه کدام هزینه ها بیشترین تأثیر را بر درآمد و در نتیجه بر منابع تصمیم گیری مالی دارند، ارزشمند است. اگر آلیس برای انتخاب های بیشتر یا متفاوت می خواهد درآمد احتیاطی بیشتری داشته باشد، به راحتی می تواند ببیند که کاهش هزینه اجاره بیشترین تأثیر را در آزاد کردن برخی از دستمزدهای او برای استفاده دیگر خواهد داشت.

صورت جریان نقدی با اندازه معمول

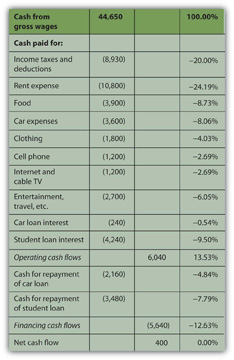

با نگاه کردن به جریان های نقدی منفی آلیس به عنوان درصدی از جریان نقدی مثبت او (در صورت جریان نقدی)، یا استفاده از وجه نقد به عنوان درصدی از منابع نقدی، جریان های نقدی معمولی را ایجاد می کند یک صورت جریان نقدی که هر جریان نقدی را فهرست می کند. به عنوان درصدی از کل جریان های نقدی مثبت.. مانند صورت سود و زیان، این به آلیس دید واضح تر و فوری تری از بزرگترین استفاده های پول نقد خود می دهد (شکل 3. 14 "صورت حساب جریان نقدی معمول آلیس برای سال 2009" و شکل 3. 15 "نمودار دایره ای از پول نقد با اندازه معمول آلیس". بیانیه جریان").

شکل 3. 14 صورت جریان نقدی معمول آلیس برای سال 2009

شکل 3. 15 نمودار دایره ای صورت جریان نقدی با اندازه معمول آلیس

مجدداً، اجاره بزرگترین استفاده اختیاری از پول نقد برای هزینه های زندگی است، اما بدهی ها بیشترین سهم جریان نقدی را می طلبد. بازپرداخت و بهره با هم 30 درصد پول نقد آلیس است - به همان اندازه که او برای اجاره و غذا می پردازد. حذف این پرداخت های بدهی نقدینگی قابل توجهی برای آلیس ایجاد می کند.

ترازنامه اندازه مشترک

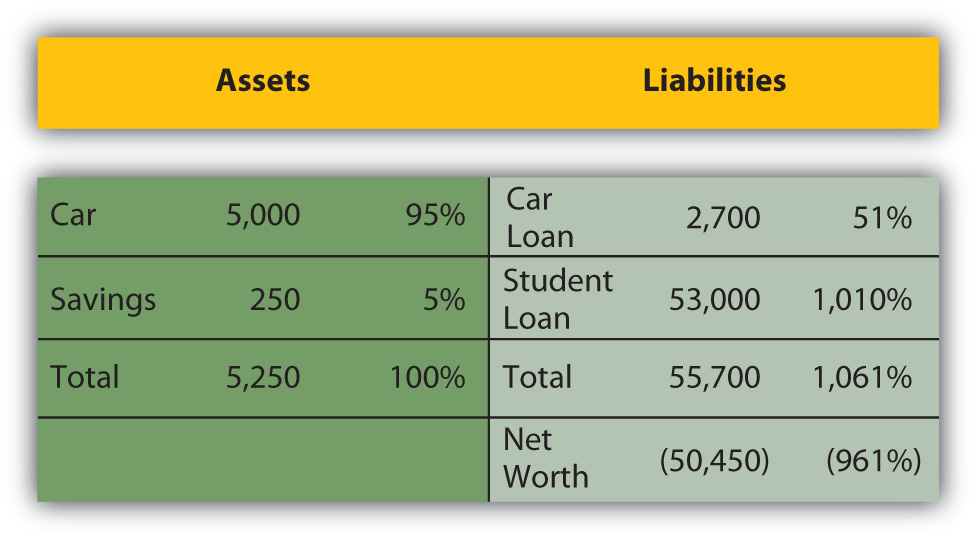

در ترازنامه ، نگاه کردن به هر مورد به عنوان درصدی از کل دارایی ها امکان می دهد اندازه گیری میزان ارزش دارایی ها موظف به پوشش هر بدهی باشد ، یا اینکه چه مقدار از ارزش دارایی ها توسط هر بدهی ادعا می شود (شکل 3. 16 "آلیس'sترازنامه با اندازه مشترک ، 31 دسامبر 2009 ").

شکل 3. 16 ترازنامه در اندازه مشترک آلیس ، 31 دسامبر 2009

این ترازنامه در اندازه مشترک ترازنامه ای که هر دارایی ، بدهی و حقوق صاحبان سهام را درصدی از کل دارایی ها ذکر می کند. اجازه می دهد تا موارد "اندازه بیش از حد" آشکارتر باشد. به عنوان مثال ، فوراً بدیهی است که وام دانشجویی آلیس ارزش دارایی های خود را کوتوله می کند و ارزش خالص منفی او را ایجاد می کند.

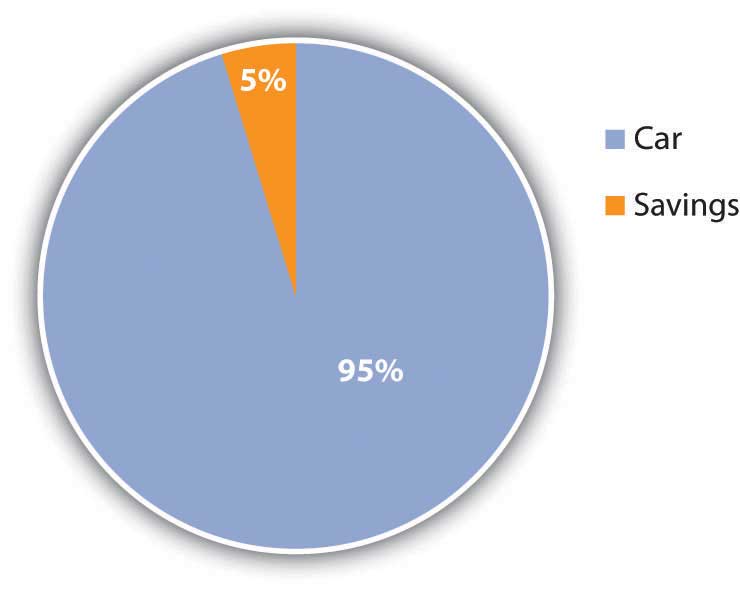

اظهارات اندازه مشترک به شما امکان می دهد تا اندازه هر مورد را نسبت به یک مخرج مشترک بررسی کنید: درآمد کل در بیانیه درآمد ، کل جریان نقدی مثبت در بیانیه جریان نقدی یا کل دارایی های موجود در ترازنامه. اندازه نسبی موارد به شما کمک می کند تا هر چیزی را که به نظر می رسد به طور نامتناسب بزرگ یا کوچک است ، مشاهده کنید. تجزیه و تحلیل اندازه مشترک همچنین برای مقایسه تنوع موارد موجود در صورتهای مالی مفید است-تنوع درآمدهای صورت درآمد ، جریان نقدی در بیانیه جریان نقدی و دارایی ها و بدهی های موجود در ترازنامه. تنوع ریسک را کاهش می دهد ، بنابراین می خواهید منابع درآمد و دارایی هایی را که می توانید برای ایجاد ارزش استفاده کنید متنوع کنید (شکل 3. 17 "نمودار پای ترازنامه در اندازه مشترک آلیس: دارایی").

شکل 3. 17 نمودار پای ترازنامه در اندازه مشترک آلیس: دارایی ها

به عنوان مثال ، آلیس فقط دو دارایی دارد و یک ماشین او - 95 درصد از ارزش دارایی های خود را تأمین می کند. اگر اتفاقی برای ماشین او افتاد ، دارایی های وی 95 درصد از ارزش آنها را از دست می داد. در صورت داشتن ارزش دارایی از سایر دارایی ها ، ارزش دارایی وی در معرض خطر قرار خواهد گرفت تا ارزش سرمایه گذاری شده در ماشین خود را متنوع کند.

به همین ترتیب ، هم درآمد او و هم جریان نقدی مثبت او فقط از یک منبع ، چک های او ناشی می شود. از آنجا که درآمد خالص مثبت او و جریان نقدی خالص مثبت به این منبع بستگی دارد ، وی در معرض خطر قرار می گیرد که می تواند با تنوع بخشیدن به منابع درآمد خود کاهش یابد. او می تواند با اضافه کردن درآمد کسب شده - به عنوان مثال در کار دوم ، یا با ایجاد درآمد سرمایه گذاری ، متنوع شود. با این حال ، برای ایجاد درآمد سرمایه گذاری ، برای سرمایه گذاری باید مازاد نقدینگی یا پول نقد داشته باشد. آلیس برای اولین بار به "دشواری بزرگ" آدام اسمیت ، آدام اسمیت ، ثروت ملل (نیویورک: کتابخانه مدرن ، 2000) ، کتاب اول ، فصل IX رسید.(برای کسب درآمد مقداری پول می گیرد ؛ به فصل 2 "ایده های اساسی امور مالی" مراجعه کنید).

در مورد صورتهای مالی

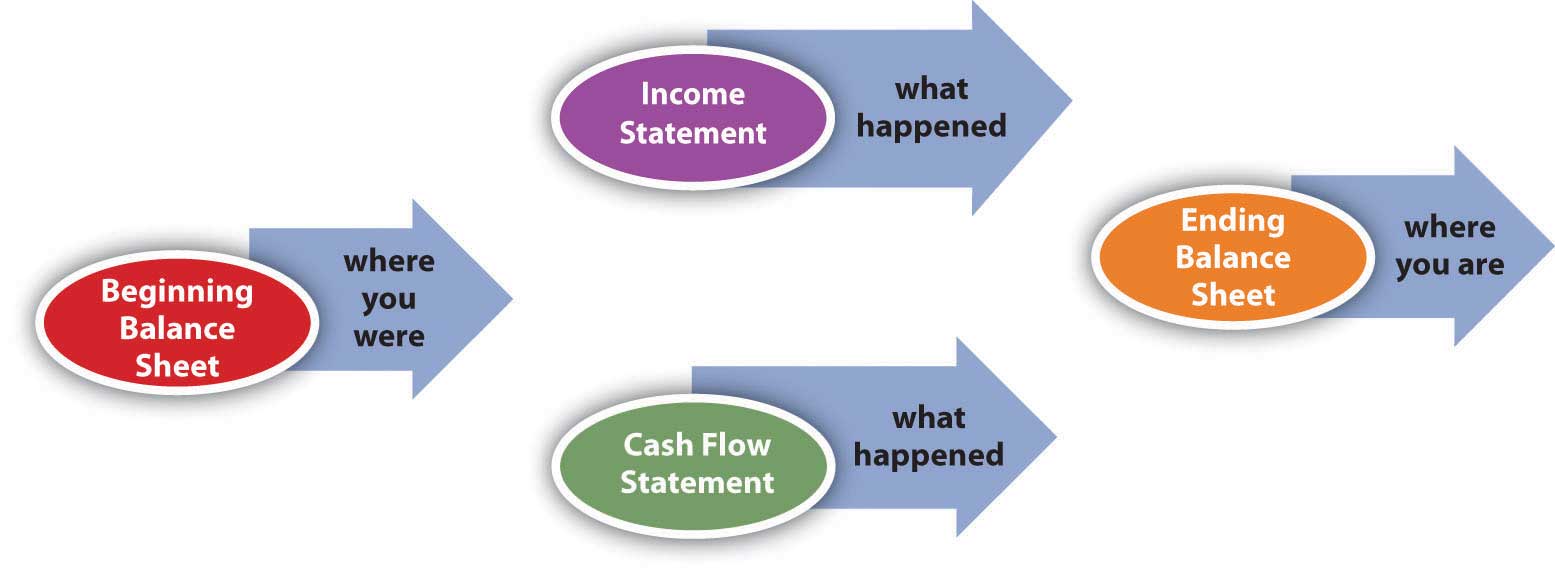

اظهارات در اندازه مشترک جزئیات صورتهای مالی را نسبت به یک عامل مشترک برای هر بیانیه در امداد آشکار قرار می دهد ، اما هر صورتحساب مالی نیز مربوط به دیگران است. هرکدام یک قطعه از یک تصویر بزرگتر است و به همان اندازه که دیدن هر قطعه مهم است ، دیدن آن تصویر بزرگتر نیز مهم است. برای تصمیم گیری در مورد مالی ، باید بتوانید عواقب یک تصمیم را پیش بینی کنید ، تا بفهمید که چگونه یک تصمیم ممکن است بر جنبه های مختلف تصویر بزرگتر تأثیر بگذارد.

به عنوان مثال ، آنچه در صورتهای درآمد و صورتهای جریان نقدی اتفاق می افتد ، در ترازنامه منعکس می شود زیرا درآمد و هزینه و سایر جریان های نقدی بر ارزش دارایی و ارزش بدهی ها و در نتیجه ارزش خالص تأثیر می گذارد. ممکن است از پول نقد برای خرید دارایی استفاده شود ، بنابراین جریان نقدی منفی ممکن است دارایی ها را افزایش دهد. ممکن است از پول نقد برای پرداخت بدهی استفاده شود ، بنابراین جریان نقدی منفی ممکن است بدهی ها را کاهش دهد. ممکن است در هنگام فروش دارایی ، پول نقد دریافت شود ، بنابراین کاهش دارایی ممکن است جریان نقدی مثبت ایجاد کند. ممکن است در هنگام وام گرفتن پول ، پول نقد دریافت شود ، بنابراین افزایش بدهی ها ممکن است جریان نقدی مثبت ایجاد کند.

بسیاری از سناریوها و معاملات ممکن دیگر وجود دارد ، اما می توانید ببینید که ترازنامه در پایان یک دوره از آنچه در ابتدای دوره بود توسط آنچه در طول دوره اتفاق می افتد تغییر می کند و آنچه در طول دوره اتفاق می افتددر بیانیه درآمد و بیانیه جریان نقدی نشان داده شده است. بنابراین ، همانطور که در شکل نشان داده شده است ، بیانیه درآمد و اطلاعات جریان نقدی ، مربوط به یکدیگر ، همچنین ترازنامه را در پایان دوره به ترازنامه در ابتدای دوره مربوط می کند (شکل 3. 18 "روابط بین صورتهای مالی").

شکل 3. 18 روابط بین صورت های مالی

اهمیت این روابط در هنگام ارزیابی گزینه های جایگزین برای تصمیم گیری های مالی مهم تر می شود. هنگامی که متوجه شدید که اظهارات چگونه به هم مرتبط هستند، می توانید از این درک برای پیش بینی تأثیرات انتخاب های خود بر جنبه های مختلف واقعیت مالی خود و مشاهده پیامدهای تصمیمات خود استفاده کنید.

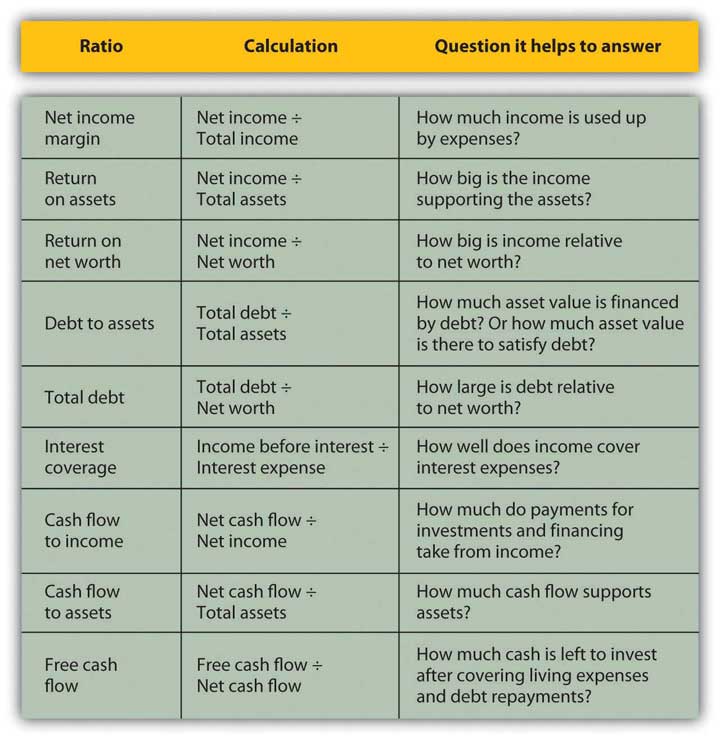

تجزیه و تحلیل نسبت

ایجاد نسبت راه دیگری برای مشاهده اعداد نسبت به یکدیگر است. هر نسبتی اندازه نسبی دو مورد را در مقایسه نشان می دهد، همانطور که کسری صورت را با مخرج یا درصدی جزئی را با کل مقایسه می کند. درصدهای موجود در صورت های معمولی نسبت هایی هستند، اگرچه آنها فقط اقلام موجود در صورت های مالی را مقایسه می کنند. تجزیه و تحلیل نسبت برای مقایسه بین عبارات استفاده می شود. به عنوان مثال، تنها با مشاهده کل بدهی های خود می توانید میزان بدهی خود را ببینید، اما چگونه می توانید تشخیص دهید که آیا می توانید بدهی خود را بپردازید؟این بستگی به درآمدی دارد که برای انجام تعهدات بهره و بازپرداخت خود دارید، یا دارایی هایی که می توانید برای انجام این تعهدات استفاده کنید (بفروشید). تجزیه و تحلیل نسبت روشی برای مقایسه مقادیر با ایجاد نسبت یا کسری که مقدار موجود در صورت را با مقدار در مخرج مقایسه می کند. می تواند پاسخ شما را بدهد.

نسبت های مالی نسبت های مورد استفاده برای درک مبالغ صورت های مالی نسبت به یکدیگر. شما استفاده می کنید به دیدگاهی که نیاز دارید یا سوال(هایی) که نیاز به پاسخ دارید بستگی دارد. برخی از نسبت ها (و سؤالات) رایج تر در نمودار زیر ارائه شده اند (شکل 3. 19 «نسبت های مالی شخصی مشترک»).

شکل 3. 19 نسبت های مالی شخصی مشترک

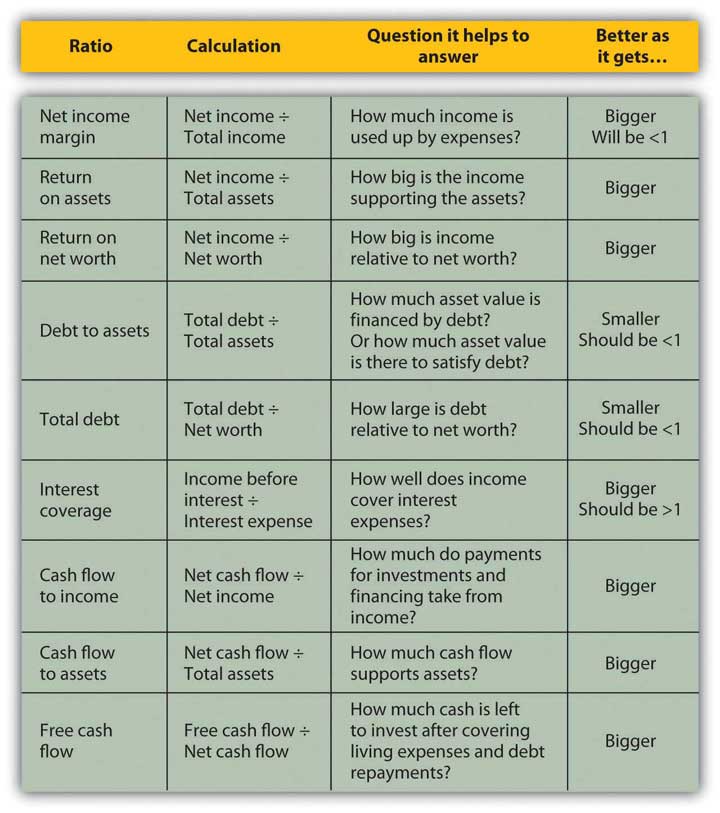

این نسبت ها همگی "بهتر" می شوند یا با بزرگتر شدن بهبود می یابند، با دو استثنا: بدهی به دارایی ها و کل بدهی. این دو نسبت سطح بدهی را اندازه گیری می کنند و هر چه نسبت کمتر باشد بدهی کمتر می شود. در حالت ایده آل، دو نسبت بدهی کمتر از یک باشد. اگر نسبت بدهی به دارایی شما بیشتر از یک باشد، بدهی بیشتر از دارایی است و شما ورشکسته هستید. اگر نسبت کل بدهی بیشتر از یک باشد، بدهی بیشتر از ارزش خالص است و شما کمتر از اعتبار دارایی های خود «مالک» ارزش دارایی های خود هستید.

برخی از نسبت ها به طور طبیعی کمتر از یک خواهند بود، اما هر چه بزرگتر باشند، بهتر است. به عنوان مثال، حاشیه درآمد خالص همیشه کمتر از یک خواهد بود زیرا درآمد خالص همیشه کمتر از کل درآمد خواهد بود (درآمد خالص = کل درآمد - هزینه). هر چه این نسبت بزرگتر باشد و هزینه های کمتری از کل درآمد برداشته شود، بهتر است.

برخی نسبت ها باید بزرگتر از یک باشند و هر چه بزرگتر باشند بهتر است. به عنوان مثال، نسبت پوشش بهره باید بیشتر از یک باشد، زیرا برای پوشش هزینه های بهره باید درآمد بیشتری نسبت به هزینه های بهره داشته باشید و هر چه بیشتر باشد، بهتر است. شکل 3. 20 "نتایج تجزیه و تحلیل نسبت" نشان می دهد که در نتایج تجزیه و تحلیل نسبت به دنبال چه چیزی باشید.

شکل 3. 20 نتایج تجزیه و تحلیل نسبت

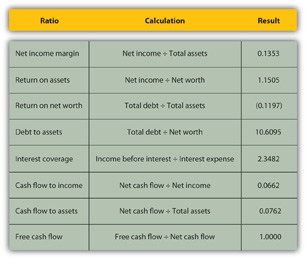

در حالی که ممکن است فقط با پرداخت قبوض و زندگی کردن، "احساس" خوبی نسبت به وضعیت خود داشته باشید، اغلب اوقات به شما کمک می کند که اعداد و ارقام را در مقابل خود داشته باشید. در اینجا تجزیه و تحلیل نسبت آلیس برای سال 2009 است (شکل 3. 21 "تحلیل نسبت آلیس، 2009").

شکل 3. 21 تجزیه و تحلیل نسبت آلیس، 2009

نسبت هایی که شامل دارایی خالص می شوند - بازگشت به ارزش خالص و کل بدهی - برای آلیس منفی است، زیرا او دارای ارزش خالص منفی است، زیرا بدهی هایش بزرگتر از دارایی هایش است. او با نگاه کردن به نسبت بدهی به دارایی هایش می تواند متوجه شود که بدهی اش چقدر بیشتر از دارایی هایش است. اگرچه او بدهی های زیادی دارد (نسبت به دارایی ها و دارایی خالص)، اما می تواند درآمد کافی برای پوشش هزینه یا هزینه بهره کسب کند، همانطور که با نسبت پوشش بهره نشان داده شده است.

آلیس درآمد خوبی دارد. درآمد او بیشتر از دارایی هایش است. او می تواند کارآمد زندگی کند. درآمد خالص او 13. 53 درصد از کل درآمد او (حاشیه درآمد خالص) است، به این معنی که هزینه های او تنها 86. 47 درصد آن است، اما جریان های نقدی او بسیار کمتر است (جریان نقدی به درآمد)، به این معنی که بخش قابل توجهی ازدرآمد برای سرمایه گذاری یا در مورد آلیس، بازپرداخت بدهی مصرف می شود. در واقع، بازپرداخت بدهی او جریان نقدی آزاد زیادی برای او باقی نمی گذارد. یعنی جریان نقدی صرف هزینه های زندگی یا بدهی ها نمی شود.

با نگاهی به نسبت ها، حتی بیشتر آشکار می شود که بدهی آلیس چقدر و چقدر ظریف است. علاوه بر دادن ارزش خالص منفی به او، او را از افزایش دارایی هایش و ایجاد ارزش خالص مثبت - و به طور بالقوه درآمد بیشتر - با مجبور کردن او به استفاده از جریان های نقدی خود باز می دارد. بازپرداخت بدهی او را از سرمایه گذاری باز می دارد.

در حال حاضر ، آلیس می تواند علاقه و بازپرداخت را داشته باشد. بدهی او او را از زندگی خود باز نمی دارد ، اما این انتخاب های او را محدود می کند ، که به نوبه خود تصمیمات و امکانات آینده او را محدود می کند.

مقایسه با گذشت زمان

روش مفید دیگر برای مقایسه صورتهای مالی ، بررسی چگونگی تغییر اوضاع با گذشت زمان است. مقایسه ها با گذشت زمان بینش در مورد تأثیر تصمیمات مالی گذشته و تغییر شرایط را ارائه می دهند. این بینش می تواند شما را در تصمیم گیری های مالی آینده ، به ویژه در پیش بینی هزینه های احتمالی یا مزایای یک انتخاب ، راهنمایی کند. نگاه کردن به عقب می تواند در نگاه به جلو بسیار مفید باشد.

ده سال سریع به جلو: آلیس اکنون در اوایل دهه سی سالگی است. حرفه او پیشرفت کرده است و درآمد او افزایش یافته است. او وام دانشجویی خود را پرداخت کرده است و شروع به پس انداز بازنشستگی و شاید پرداخت پیش پرداخت در یک خانه کرده است.

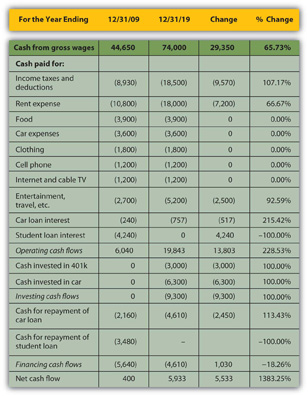

مقایسه صورتهای مالی آلیس ، تغییر در طول دهه را نشان می دهد ، هم در مبلغ دلار مطلق و هم به عنوان درصدی (شکل 3. 22 "صورتهای درآمد آلیس: مقایسه با گذشت زمان" ، شکل 3. 23 "بیانیه های جریان نقدی آلیس: مقایسه با گذشت زمان" ، وشکل 3. 24 "ترازنامه های آلیس: مقایسه با گذشت زمان"). به خاطر سادگی ، این مثال فرض می کند که نه تورم و نه تورم در این دوره بر ارزش ارز تأثیر نمی گذارد.

شکل 3. 22 صورتهای درآمد آلیس: مقایسه با زمان

شکل 3. 23 صورتهای جریان نقدی آلیس: مقایسه با گذشت زمان

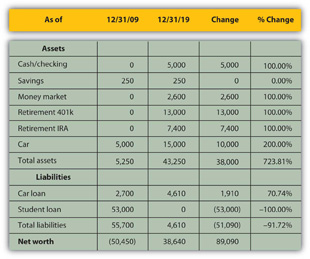

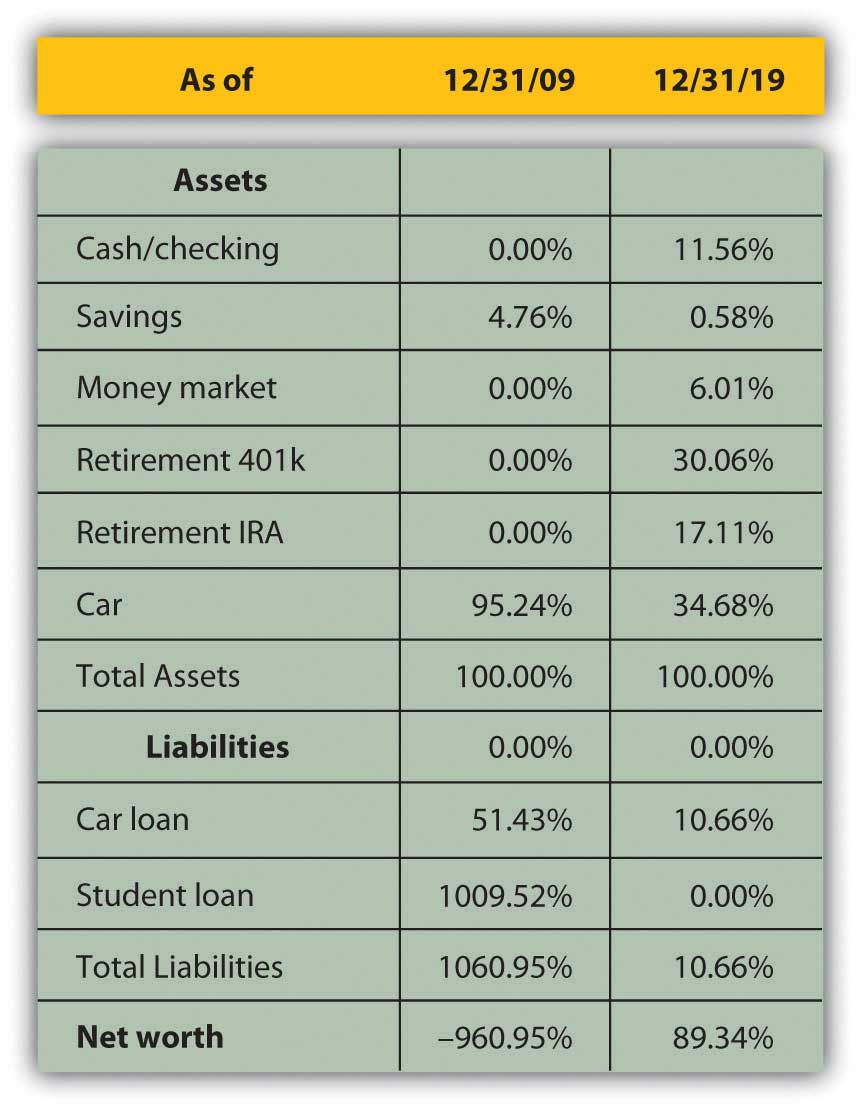

شکل 3. 24 ترازنامه های آلیس: مقایسه با گذشت زمان

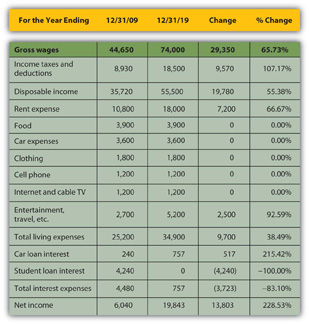

با شروع صورت درآمد ، درآمد آلیس افزایش یافته است. نگه داشتن مالیات بر درآمد وی و کسر نیز افزایش یافته است ، اما او هنوز درآمد یکبار مصرف بالاتری دارد (پرداخت خانه). بسیاری از هزینه های زندگی وی همچنان ثابت مانده است. اجاره و سرگرمی افزایش یافته است. هزینه بهره وام خودرو افزایش یافته است ، اما از آنجا که وی وام دانشجویی خود را پرداخت کرده است ، هزینه بهره از بین رفته است ، بنابراین هزینه کل سود وی کاهش یافته است. به طور کلی ، درآمد خالص او یا سود شخصی ، آنچه او پس از پرداخت هزینه های زندگی خود پاک می کند ، تقریباً دو برابر شده است.

جریان نقدی او نیز بهبود یافته است. جریان نقدی عملیاتی ، مانند درآمد خالص ، تقریباً دو برابر شده است - در درجه اول برای از بین بردن پرداخت سود وام دانشجویی. جریان نقدی بهبود یافته به او اجازه داد تا مبلغی را برای یک ماشین جدید پرداخت کند ، در 401 (k) خود سرمایه گذاری کند ، پرداخت وام خودرو خود را انجام دهد و هنوز هم جریان نقدی خالص خود را با یک عامل ده افزایش دهد.

ترازنامه آلیس بیشتر در مورد تغییرات در زندگی او ، به ویژه ارزش خالص مثبت او است. او دارایی بیشتری دارد. او پس انداز بازنشستگی را آغاز کرده است و نقدینگی بیشتری دارد ، در حساب های چک ، پس انداز و بازار پول توزیع می شود. از آنجا که بدهی کمتری دارد و وام دانشجویی خود را پرداخت می کند ، اکنون ارزش خالص مثبت دارد.

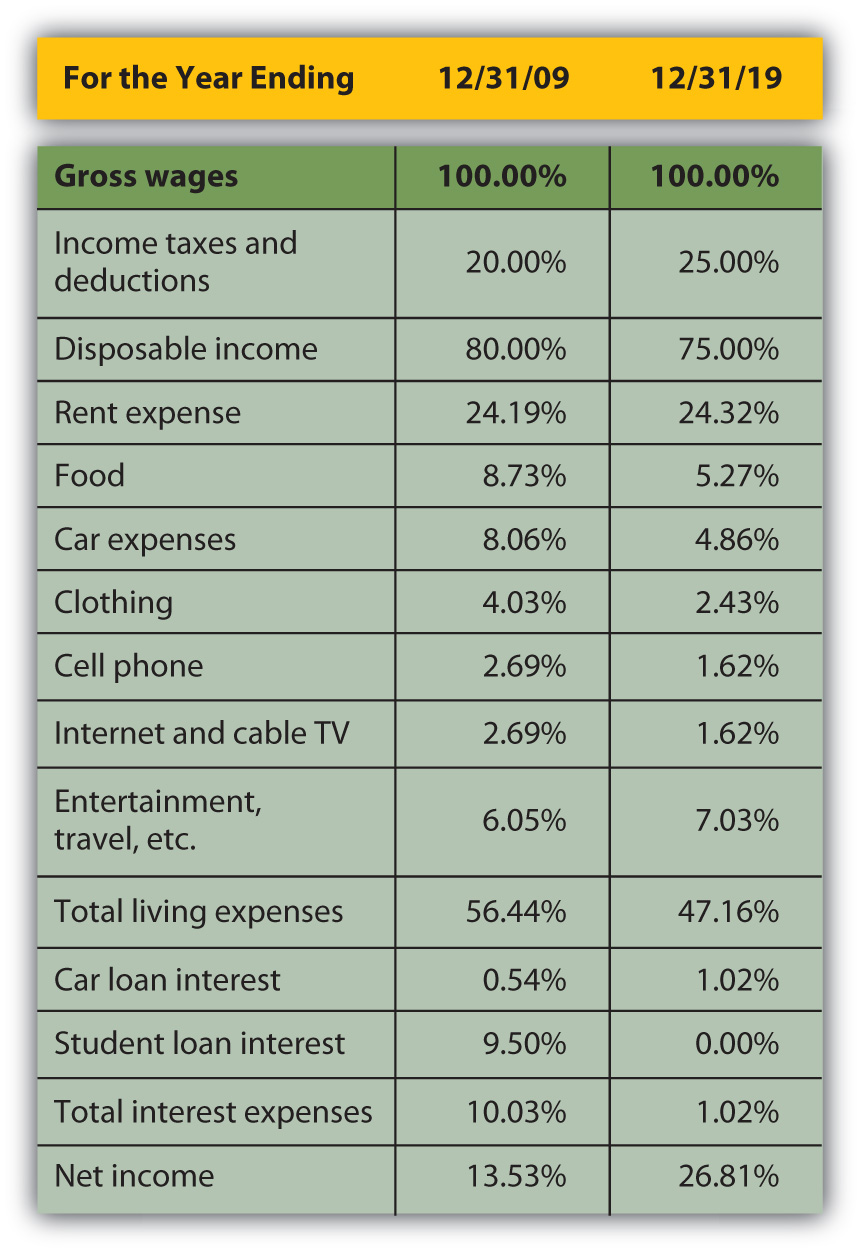

شکل 3. 25 مقایسه اظهارات اندازه آلیس برای 2009 و 2019: صورتهای درآمد

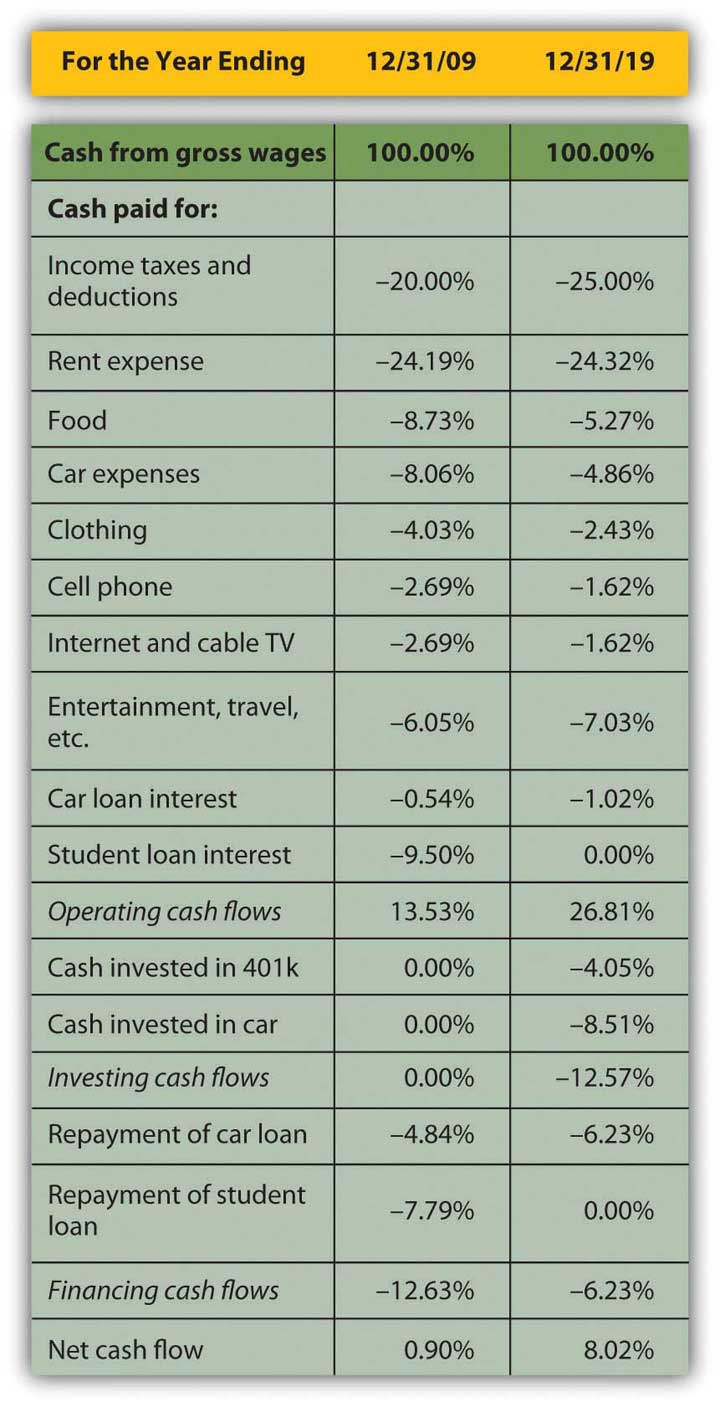

شکل 3. 26 مقایسه اظهارات اندازه مشترک آلیس برای 2009 و 2019: صورتهای جریان نقدی

شکل 3. 27 مقایسه اظهارات اندازه مشترک آلیس برای 2009 و 2019: ترازنامه

اگرچه مالیات بر درآمد و اجاره به عنوان درصدی از درآمد افزایش یافته است ، اما هزینه های زندگی کاهش یافته است ، و نشان دهنده پیشرفت واقعی برای آلیس در بالا بردن استاندارد زندگی خود است: اکنون برای حفظ خود هزینه کمتری از درآمد خود دارد. هزینه بهره به عنوان بخشی از درآمد بطور قابل ملاحظه ای کاهش یافته است و در نتیجه درآمد خالص یا سود شخصی ایجاد می شود که نه تنها بزرگتر بلکه نسبت به درآمد بزرگتر است. بیشتر درآمد وی سود است ، که برای سایر موارد اختیاری باقی مانده است.

تغییر در جریان نقدی عملیاتی این موضوع را تأیید می کند. اگرچه فعالیت های سرمایه گذاری وی اکنون نشان دهنده استفاده قابل توجهی از پول نقد است ، اما نیاز وی به استفاده از پول نقد در فعالیت های تأمین مالی - بازپرداخت DEBT - آنقدر کمتر است که جریان نقدی خالص وی به میزان قابل توجهی افزایش یافته است. پول نقدی که قبلاً باید به سمت حمایت از تعهدات بدهی برود ، اکنون به سمت ایجاد یک دارایی می رود که برخی از آنها (401 (k)) ممکن است در آینده درآمد کسب کند.

تغییرات در ترازنامه ، پایه دارایی بسیار متنوع تر و در نتیجه بسیار خطرناک تر را نشان می دهد. اگرچه تقریبا نیمی از دارایی های آلیس برای یک هدف خاص مانند حساب های 401 (k) و حساب بازنشستگی فردی (IRA) محدود شده است ، اما او هنوز هم نقدینگی و دارایی نقدینگی بیشتری دارد. بدهی از ده برابر ارزش دارایی به یک دهم آن کاهش یافته است و برخی از مالکیت را برای آلیس ایجاد می کند.

سرانجام ، آلیس می تواند نسبت های خود را با گذشت زمان مقایسه کند (شکل 3. 28 "مقایسه تجزیه و تحلیل نسبت").

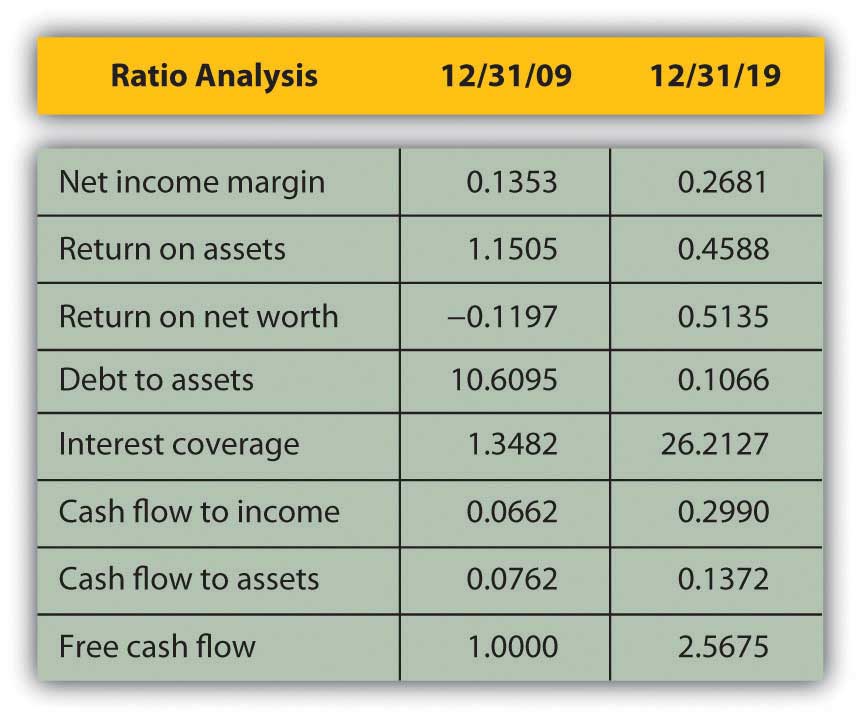

شکل 3. 28 مقایسه تجزیه و تحلیل نسبت

بلافاصله ، ارزش خالص او اکنون مثبت است ، و به همین ترتیب ، بازده-خالص و کل نسبت بدهی نیز هست. از آنجا که بدهی او کمتر قابل توجه است ، توانایی او در پرداخت آن بهبود یافته است (پرداخت سود و بازپرداخت آن). هم پوشش بهره و هم نسبت جریان نقدی آزاد ، افزایش زیادی را نشان می دهد. از آنجا که حاشیه درآمد خالص (و درآمد) وی افزایش یافته است ، تنها دلیلی که نسبت بازگشت به دارایی وی کاهش یافته است به این دلیل است که دارایی های وی حتی سریعتر از درآمد وی رشد کرده اند.

با تجزیه و تحلیل به مرور زمان ، می توانید روندهایی را که ممکن است خیلی آهسته یا خیلی ظریف اتفاق بیفتد ، برای شما در زندگی روزمره مشاهده کنید ، اما این ممکن است با گذشت زمان قابل توجه باشد. با این حال ، شما می خواهید به امور مالی خود نزدیکتر از آنچه آلیس انجام می دهد ، توجه کنید و حداقل هر سال وضعیت خود را مرور کنید.

غذای اصلی

- هر صورتحساب مالی قطعه ای از تصویر بزرگتر را نشان می دهد. تجزیه و تحلیل صورتهای مالی اطلاعات صورتهای مالی را در متن و در تمرکز واضح تر قرار می دهد.

- اظهارات اندازه مشترک اندازه هر مورد را نسبت به یک مخرج مشترک نشان می دهد.

- در صورت درآمد ، هر درآمد و هزینه به عنوان درصد کل درآمد نشان داده می شود.

- در بیانیه جریان نقدی ، هر جریان نقدی به عنوان درصد کل جریان نقدی مثبت نشان داده شده است.

- در ترازنامه ، هر دارایی ، مسئولیت و ارزش خالص به عنوان درصد کل دارایی ها نشان داده می شود.

- صورتهای درآمد و جریان نقدی تغییرات در ترازنامه را با گذشت زمان توضیح می دهد.

- تجزیه و تحلیل نسبت روشی برای ایجاد زمینه با مقایسه موارد از بیانیه های مختلف است.

- مقایسه های انجام شده با گذشت زمان می تواند اثرات تصمیمات گذشته را برای درک بهتر اهمیت تصمیمات آینده نشان دهد.

- صورتهای مالی باید حداقل سالانه مقایسه شود.

تمرینات

- صورتهای مشترک را برای صورتهای درآمد خود ، بیانیه جریان نقدی و ترازنامه تهیه کنید. اظهارات اندازه مشترک شما در مورد وضعیت مالی شما چه فاش می کند؟اظهارات اندازه مشترک شما چگونه بر برنامه ریزی مالی شخصی شما تأثیر خواهد گذاشت؟

- نسبت بدهی به درآمد خود و سایر نسبت ها را با استفاده از ابزارهای مالی در BizTech محاسبه کنید (http://www. usnews. com/usnews/biztech/tools/modebtratio. htm). با توجه به محاسبه ، آیا بار بدهی سالم دارید؟چرا و چرا نه؟اگر اینطور نیست ، برای بهبود وضعیت خود چه کاری می توانید انجام دهید؟

- یک سند PDF از مقاله 2006 توسط چارلز فارل در مجله انجمن برنامه ریزی مالی در مورد "نسبت های مالی شخصی: یک نقشه راه زیبا برای بهداشت و بازنشستگی مالی" در http://www. slideshare. net/ellena98/fpa-joual-personal را بخوانید.-تاتوس-نسبت-یک نقشه با یک جاده. فارل بر سه نسبت تمرکز دارد: پس انداز به درآمد ، بدهی به درآمد و نرخ پس انداز به درآمد. در این فصل ، این نسبت ها ، چگونه و چرا ممکن است این نسبت ها در نمودار نسبت های مالی شخصی مشترک ظاهر شود؟

- اگر درآمد و دارایی خود را افزایش داده و هزینه ها و بدهی های خود را کاهش داده اید ، ثروت شخصی و نقدینگی شما رشد می کند. در یادداشت های من یا در ژورنال مالی شخصی خود ، یک برنامه کلی برای نحوه استفاده یا اختصاص ثروت در حال رشد خود برای کاهش بیشتر هزینه ها و بدهی های خود ، به دست آوردن دارایی های بیشتر یا بهبود استاندارد زندگی خود و افزایش بیشتر واقعی خود یا افزایش واقعی خود ارائه دهید. درآمد بالقوه< SPAN> یک سند PDF از مقاله 2006 توسط چارلز فارل در مجله انجمن برنامه ریزی مالی در مورد "نسبت های مالی شخصی: یک نقشه راه ظریف به سلامت مالی و بازنشستگی" در http://www. slideshare. net/ellena98/fpa- بخوانید. مجله-شخصی-مالی-نسبت-یک نقشه با یک جاده با یک جاده. فارل بر سه نسبت تمرکز دارد: پس انداز به درآمد ، بدهی به درآمد و نرخ پس انداز به درآمد. در این فصل ، این نسبت ها ، چگونه و چرا ممکن است این نسبت ها در نمودار نسبت های مالی شخصی مشترک ظاهر شود؟

ما را در سایت استراتژی برای تجارت گزینه های دنبال می کنید

برچسب :

نویسنده : فریبا کامران

بازدید : 23