- تجارت گزینه کالا 101: نمای کلی ، مزایا و استراتژی ها

- سرمایه گذاری قدرت سود مرکب

- امور مالی یاهو

- دوجنشی

- آیا تحلیلگر ایده های تجاری کوتاه مدت ارزشمند است؟

- چرا تنوع و ورود به مطالعه (سریع گرفتن)

- امور مالی یاهو

- نحوه استفاده از نرم افزار Trader Dynamic برای تنظیم تنظیمات زمان و قیمت Fibonacci

- خودآموزی آنلاین

- تعادل حداکثر

آخرین مطالب

امکانات وب

نظرات در مورد قدرت وابستگی متقابل روند بورس سهام و رشد اقتصادی تقسیم می شود. در لهستان اغلب می توان با این ایده نسبتاً محبوب روبرو شد که تغییرات در چشم انداز بازار سهام پیش از تغییر در وضعیت کلان اقتصادی حدود شش ماه است.

با این حال ، تلاش های ناکام برای یافتن منبع این پایان نامه ما را به این نتیجه می رساند که این فقط یک "واقعیت رسانه ای" است که به طور گسترده تکرار می شود و نتیجه تحقیقات تجربی نیست.

تدوین چنین ادعاهای دور دست با پیامدهای جهانی خطرناک است. اولا ، ممکن است وضعیت بین کشورها به دلیل سطوح مختلف توسعه اقتصادی و اندازه بازارهای سرمایه داخلی آنها متفاوت باشد. ثانیا ، در مقایسه شاخص های اقتصادی و شاخص های بازار سهام ، مشکلات روش شناختی وجود دارد.

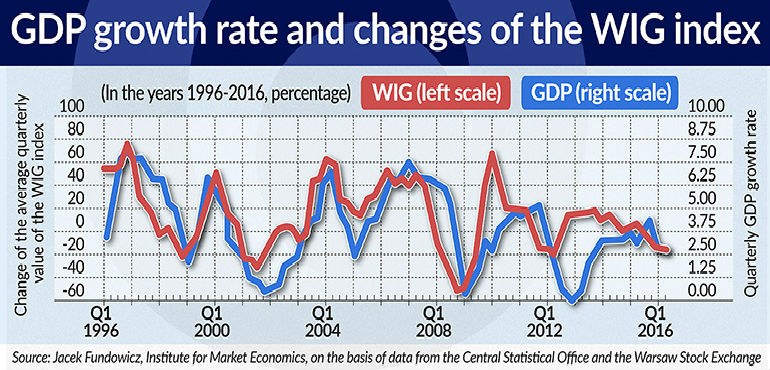

مقادیر تولید ناخالص داخلی - اندازه گیری رشد اقتصادی - برای محله های فردی با تأخیر قابل توجهی بدست می آید ، در حالی که تغییرات در شاخص های بورس سهام در زمان واقعی در جلسات معاملاتی رخ می دهد - اگرچه معمولاً فقط نقل قول های پایانی ثبت می شود. موسسه اقتصاد بازار (Instytut Badań Nad Gospodarką Rynkową) روشی را برای مقایسه وضعیت بازار سهام و وضعیت اقتصادی با استفاده از میانگین نرخ سه ماهه تغییر هر دو متغیر تهیه کرده است.

همانطور که در نمودار ارائه شده می بینیم ، رابطه مورد تجزیه و تحلیل در لهستان طی بیست سال گذشته کاملاً واضح بود ، اگرچه دوره هایی وجود داشت که تغییرات واگرا شد. در سالهای 1997-1999 ، 2007-2008 و در سال 2011 ، کاهش بازار سهام با شاخص بازار WIG گسترده اندازه گیری شده قبل از کاهش نرخ رشد تولید ناخالص داخلی بود. در سالهای 2001 و 2005 شاهد کاهش همزمان کلاه گیس و نرخ رشد تولید ناخالص داخلی بودیم. با این حال ، هیچ نمونه مشابهی از تغییرات تولید ناخالص داخلی توسط بازار سهام در موارد روندهای اقتصادی رو به بالا "پیش از آن" وجود ندارد. در چنین شرایطی ، هر دو اقدام معمولاً همزمان رشد می کنند.

عدم وجود رابطه ساده و قوی بین رشد اقتصادی و بازار سهام به راحتی قابل توجیه است و در واقع نباید تعجب آور باشد. هر دو رشد تولید ناخالص داخلی و همچنین رشد در بازار سرمایه تحت تأثیر تعدادی از عوامل داخلی و بین المللی ، سیاسی و اقتصادی است و تأثیر آنها چند جهته است.

مطالعه ای که کمتر از 10 سال پیش توسط انستیتوی اقتصاد بازار انجام شده است ، که بازار سهام و اقتصاد بیش از ده ها کشور را تحت پوشش قرار داده است ، نشان داده است که این یک اتفاق مکرر برای شاخص های سهام است که پیش از تغییرات کلان اقتصادی در یک چهارم پیش می روداگرچه تغییرات همزمان در بورس و اقتصاد نیز وجود داشته است. وابستگی مورد مطالعه نتیجه گیری روشنی برای اقتصاد ایالات متحده ارائه نداد. پدیده هایی که در 10 سال گذشته در اقتصاد جهانی پدید آمده اند ، مطمئناً ماهیت وابستگی مورد تجزیه و تحلیل را تغییر داده اند ، اما احتمالاً فقط تا حد کمی.

پل کروگمن ، برنده جایزه نوبل در سال 2008 ، نظر خود را در مورد رابطه بورس اوراق بهادار نیویورک و اقتصاد آمریکا در نیویورک تایمز ارائه داد. او معتقد است که وضعیت بورس اوراق بهادار نیویورک منعکس کننده وضعیت اقتصاد نیست. با گفتن اینكه ، او مخالف آنچه كه او به عنوان اعتقاد نادرست پل ساموئلسون ، یك برنده جایزه نوبل آمریكایی از سال 1970 می بیند ، كه قبلاً استدلال كرده بود كه "قیمت سهام اندازه گیری اقتصاد به عنوان كل است".

شایان ذکر است که سه استدلال کروگمن را توجیه اختلاف بین رفتار بازار سهام و اقتصاد است. اولین بیانیه ای است که قیمت سهام منعکس کننده سود است ، و نه درآمدهای عمومی. نکته دوم این نکته است که قیمت سهم به در دسترس بودن یا عدم فرصت های سرمایه گذاری دیگر بستگی دارد. استدلال سوم به ارتباط ضعیف بین قیمت سهام و سرمایه گذاری در اقتصاد واقعی که منجر به رشد اقتصادی می شود اشاره دارد.

رد دو استدلال اول کروگمن دشوار خواهد بود. سود به دست آمده در بورس سهام ، به طور مستقیم یا غیرمستقیم در افزایش درآمد جمعیت ، جدا از شرایط استثنایی ، کمک نمی کند. شایان ذکر است که سود به دست آمده در بورس سهام ارزش افزوده ای ایجاد نمی کند ، یا به عبارت دیگر بخشی از تولید ناخالص داخلی نیست. در رونق طولانی مدت در بورس سهام ، سودهای تحقق یافته بالا به بهبود احساسات اجتماعی کمک می کند و ممکن است بر افزایش مصرف تأثیر بگذارد. از طرف دیگر ، باید در نظر داشته باشیم که بخش بزرگی از سهام معمولاً سرمایه گذاری های میان مدت و بلند مدت است و تحقق سود حاصل از افزایش قیمت سهام طی سالهای بسیاری صورت می گیرد.

استدلال دوم با اشاره به تأثیر سایر فرصت های سرمایه گذاری بر علاقه سرمایه گذاران در بورس به همان اندازه غیرقابل انکار است. به عنوان مثال ، این وابستگی به راحتی مشاهده می شود ، به عنوان مثال ، در تغییر نرخ بهره توسط بانکهای مرکزی ، هم در مورد افزایش آنها و هم در کاهش.

استدلال سومین کروگمن در مورد رابطه ضعیف بین قیمت سهام و سرمایه گذاری در اقتصاد واقعی حداقل قابل بحث است. این امر به وضوح یکی از اصلی ترین دلایلی که شرکت ها وارد بازار سهام می شوند ، یعنی به دست آوردن بودجه برای توسعه ، یعنی سرمایه گذاری ها ، از طریق صدور سهام ، مورد سوال قرار می دهد. نتایج مالی به طور مداوم موتور است که قیمت سهام را هدایت می کند ، و بهبود یا حفظ آنها از سودآوری بالا در شرایط رقابت قوی بدون سرمایه گذاری امکان پذیر نیست.

کروگمن استدلال می کند که سه شرکت بزرگ بازار سهام ایالات متحده (اپل ، گوگل و مایکروسافت) در پروژه های آجر و ملات سرمایه گذاری نمی کنند ، اما در عوض روی شمع پول نقد نشسته اند. این یک استدلال قوی نیست ، زیرا با وجود سرمایه گذاری بالای آنها ، شرکت های بزرگ گروه فناوری های اینترنتی تنها بخش کوچکی از اقتصاد آمریکا را نشان می دهند.

علاوه بر این ، کروگمن ممکن است متوجه نشده باشد که از سال 2014 قوانین جدید حسابداری ملی (SNA 2008) در اقتصاد جهانی اعمال می شود ، که براساس آن سرمایه گذاری در تحقیق و توسعه (R& D) در مخارج سرمایه گنجانده شده است. در همین حال ، شرکت های فناوری در مقیاس گسترده تحقیق می کنند ، به این معنی که آنها در حال انجام سرمایه گذاری های مالی عظیم هستند. تغییرات در روش مورد استفاده برای حساب های ملی در این زمینه تا حد زیادی با درمان سرمایه گذاری در فن آوری های جدید به عنوان هزینه های سرمایه انگیزه داشت. در ایالات متحده ، ارقام تولید ناخالص داخلی از سال 1929 طبق قوانین جدید محاسبه شده است. اگر بخواهیم نگاهی دیگر به رابطه بین وضعیت بورس سهام و رشد اقتصادی تجدید نظر شده در ایالات متحده بیندازیم ، نمی توان از این امر مستثنی شد که درک وابستگی مورد بحث می تواند کمی متفاوت باشد.

با توجه به آنچه در بالا نوشته شده است ، این منطقی است که انتقاد کروگمن از ساموئلسون را با توجه به ادعایی که قیمت های اشتراک گذاری منعکس کننده وضعیت اقتصاد آمریکا است ، نرم کنیم. در نیمه دوم قرن بیستم ، روابط بین متغیرهای کلان اقتصادی پیچیده تر از دهه دوم قرن 21 است.

به منظور تقویت استدلال های خود ، کروگمن به طرز عجیبی نقل قول دیگری از ساموئلسون را مطرح می کند ، که شاخص های وال استریت نه از پنج رکود اقتصادی را پیش بینی کرده اند. روش این امر این است که از شاخص های بازار در فشار سنج های اقتصادی به عنوان یکی از چندین شاخص پیشرو استفاده می شود ، به شرط آنکه نیازهای رسمی خاصی برآورده شود. فشارسنجهای اقتصادی نشانگر احتمال رکود اقتصادی تنها یک بار این ناشی از رفتار اکثر شاخص های پیشرو است. حتی در چنین شرایطی ، فشارسنجها گاهی سیگنال های کاذب می فرستند. پیش بینی رکود اقتصادی بر اساس تغییرات در یک شاخص پیشرو ، یعنی شاخص بازار سهام اشتباه است. یک مورد معمولی ظهور کندی اقتصادی است که فشارسرها نشان دهنده احتمال رکود اقتصادی هستند.

هیچ پاسخ ساده ای به این سؤال وجود ندارد که آیا بازار سهام بازتاب اقتصاد است یا خیر. با این وجود شکی نیست که در بسیاری از موارد ، گرچه همیشه ، تغییر در شاخص های بورس سهام حاکی از تغییر در روند کلان اقتصادی است.

Bohdan Wyżnikiewicz معاون رئیس جمهور موسسه اقتصاد بازار است

استراتژی برای تجارت گزینه های...

ما را در سایت استراتژی برای تجارت گزینه های دنبال می کنید

برچسب :

نویسنده : فریبا کامران

بازدید : 27