- تجارت گزینه کالا 101: نمای کلی ، مزایا و استراتژی ها

- سرمایه گذاری قدرت سود مرکب

- امور مالی یاهو

- دوجنشی

- آیا تحلیلگر ایده های تجاری کوتاه مدت ارزشمند است؟

- چرا تنوع و ورود به مطالعه (سریع گرفتن)

- امور مالی یاهو

- نحوه استفاده از نرم افزار Trader Dynamic برای تنظیم تنظیمات زمان و قیمت Fibonacci

- خودآموزی آنلاین

- تعادل حداکثر

آخرین مطالب

امکانات وب

گاس فرانکه، مدیر عامل شرکت Axiom Partners، زمانی اشاره کرد: "من از امکان توسعه راه حل برای چالش های امروز و فردا الهام گرفته ام."این دقیقاً همان چیزی است که روندهای فناوری در مورد آن هستند - جستجوی راه حل برای چالش های جاری و آتی در یک بازار آشفته.

COVID-19 به وضوح نشان می دهد که ارزش سازگاری چیست. شرکت هایی که توانستند به سرعت نوآوری کنند که مستلزم اجرای فناوری های جدید بود، موفق شدند به مزیت رقابتی دست یابند و اثرات نامطلوب این همه گیری را نفی کنند. ما باید از گذشته درس بگیریم و برای آینده آماده شویم. با در نظر گرفتن همه این موارد، بیایید 10 روند فنی برتر در صنعت خدمات مالی را بررسی کنیم تا به شما در آماده شدن برای هر چالشی که وجود دارد کمک کند.

10 روند برتر فناوری در صنعت مالی

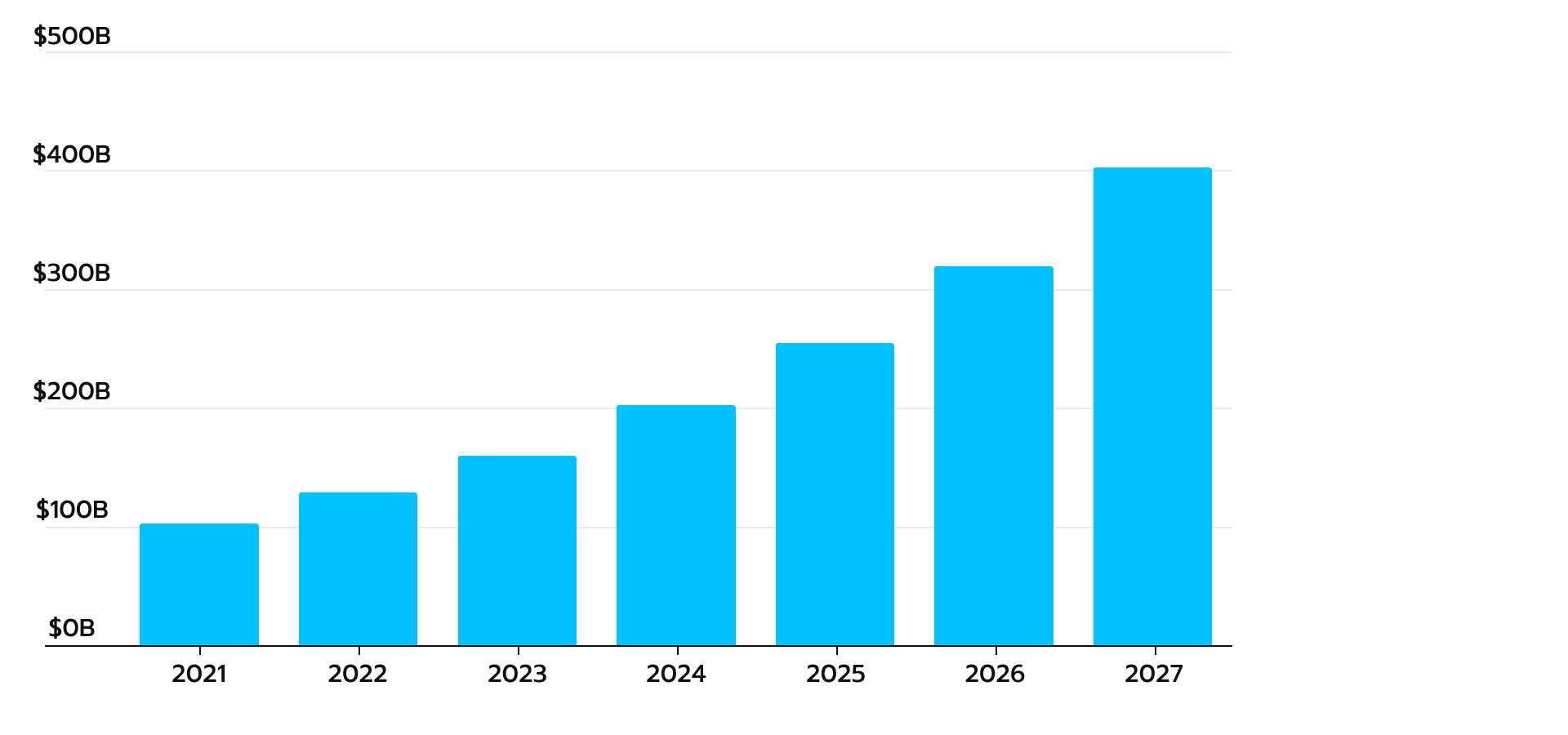

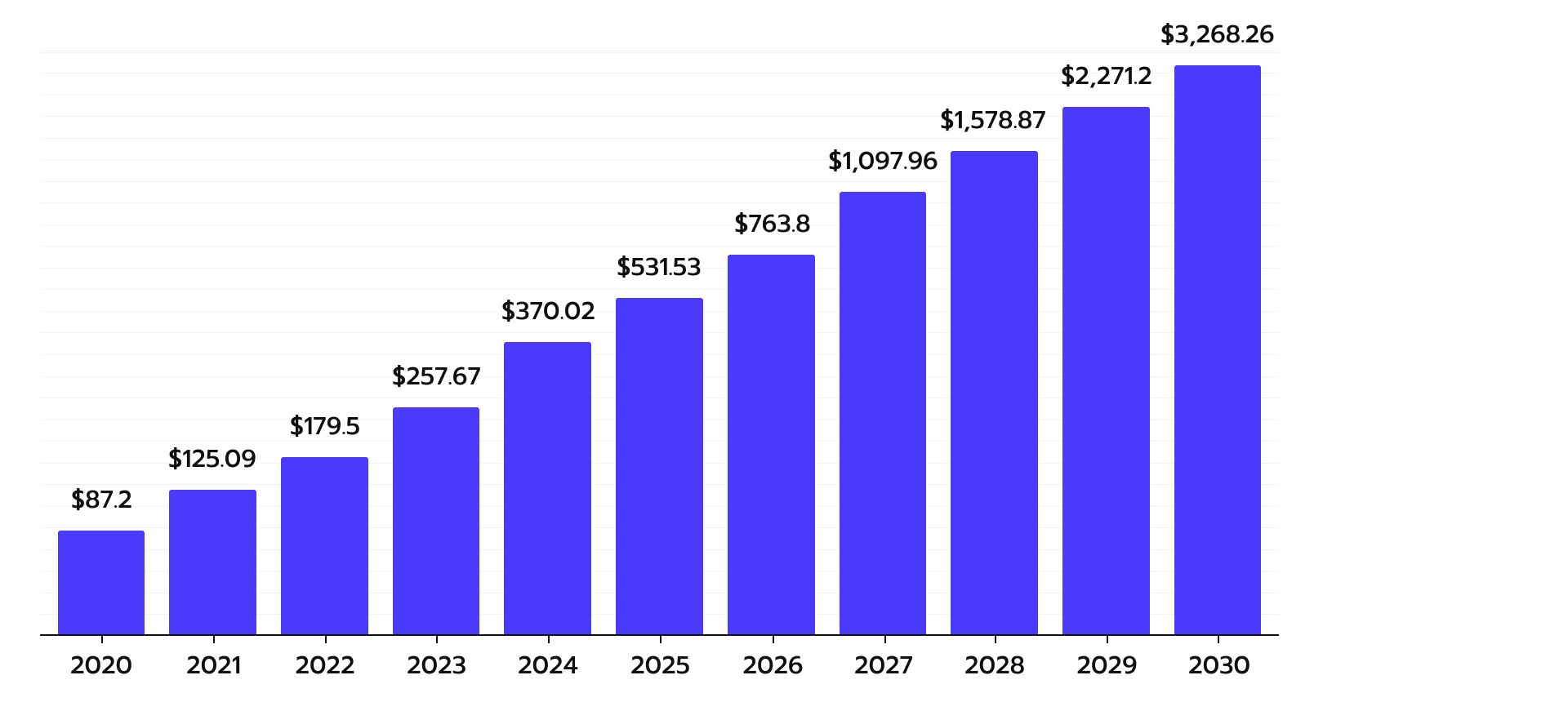

نوآوری در بخش خدمات مالی ضروری نیست، اگرچه ضروری است. فن آوری ها محرک های کلیدی کل بازار هستند و صنعت در حال رونق است (شکل 1 را ببینید). شکل 1 . پروژه های رشد بازار فین تک

با این حال، برای درک اینکه کدام فناوری خاص باید پیاده سازی شود، داشتن ایده روشنی از ابزارهای موجود برای موسسات مالی بسیار مهم است. بدون مقدمه، بیایید به سراغ 10 روند فین تک برویم که در سال 2023 مورد توجه قرار گرفته اند.

- بانکداری چابک و سازگار

- بانکداری باز و امور مالی تعبیه شده

- هوش مصنوعی (AI) و یادگیری ماشینی (ML)

- بانکداری فوق خودکار با اتوماسیون فرآیند رباتیک (RPA)

- اکنون بخرید بعداً پرداخت کنید (BNPL) 2. 0

- پیشرفت بیشتر ابر و دیجیتالی شدن در خدمات مالی

- فناوری دفتر کل توزیع شده (DLT)

- فناوری نظارتی (RegTech)

- متاورس در امور مالی

- برنامه های فوق العاده مالی

درباره نحوه افزایش کارایی عملیات تجاری در سراسر سازمان از طریق راه حل یکپارچه مبتنی بر ابر بیاموزید. HUNT: راه حل یکپارچه ابری

1. بانکداری چابک و سازگار

برای چابک بودن بخش مالی، به معنای رقابتی بودن و همچنین توانایی عرضه محصولات جدید با سرعت و کارایی بالا است. شرکت های مالی، مؤسسات مالی، بانک های تجاری و کسب وکارهای بیمه که انعطاف پذیر و چابک باقی می مانند، آن هایی هستند که پابرجا خواهند ماند. تحقیقات گارتنر نشان می دهد که تا سال 2030 حدود 80 درصد از موسسات مالی سنتی وجود ندارند.

علاوه بر این ، مطالعه علمی دانشگاهی چابک توسط مجله اقتصاد تجارت نشان می دهد که حدود 77 ٪ از بانک ها و 44 ٪ از شرکت های FinTech قصد دارند با اتخاذ روش های چابک ، خدمات مالی خود را بهبود بخشند. با این حال ، چرا همه این موسسات مالی روش چابک را ناجی می دانند؟

جواب ساده است. این رویکرد بر روی یک مدل محور محصول متمرکز است که به آنها امکان می دهد در صنعت خود با برخی از چالش های مهم روبرو شوند. این موانعی است که بانکداری چابک و تطبیقی بر آن غلبه می کند:

- خطرات پیش بینی نشده مرتبط با ظهور فعالیت های جنایی مربوط به امور مالی به صورت آنلاین.

- فشار در ارتباط با بسیاری از اصلاحات در قوانین و قوانین ، و انطباق بسیار چالش برانگیز است.

- عدم دسترسی از راه دور هنگام انجام بررسی های نظارتی.

- اضافه بار کلی درخواست های جدید در بخش های خدمات وام و برنامه ریزی مالی.

با بانکداری چابک و تطبیقی ، انعطاف پذیری و ساده سازی را در یک بسته دریافت می کنید. در صورت نیاز به بینش های اضافی ، یک دانش دانش از Oracle موجود است.

2. بانکداری و امور مالی تعبیه شده را باز کنید

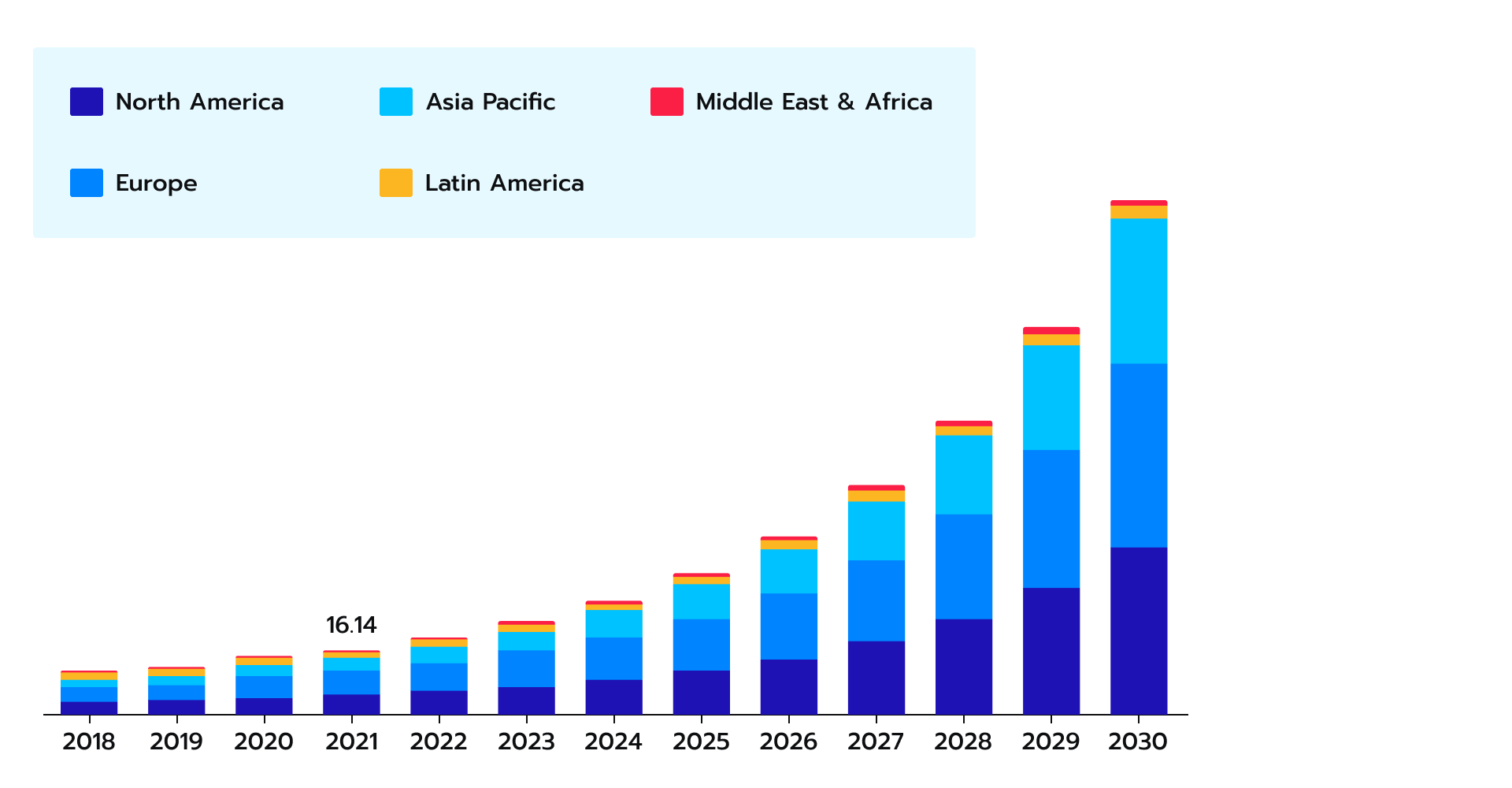

بعدی در لیست ، امور مالی باز و تعبیه شده است. به طور خلاصه ، پدیده بانکی آزاد مدتی است که وجود دارد. با این حال ، فقط اخیراً موسسات مالی پتانسیل خود را به رسمیت شناخته اند. به طور کلی ، این مفهوم تجربیات دیجیتالی را تقویت می کند ، سریعتر به سوار شدن می پردازد و دسترسی به بازارهای دارایی جایگزین را گسترش می دهد. بانکداری باز بیشماری از فرصت ها را برای صنعت مالی فراهم می کند زیرا دسترسی بی سابقه ای به مشتریان بانکی را اعطا می کند. شاید ، به همین دلیل است که این بخش در حال افزایش است (شکل 2 را ببینید). شکل 2 . اندازه بازار بانکی باز براساس منطقه در میلیارد دلار

به طور خاص تر ، بانکداری باز مزایای زیر را اعطا می کند:

- اجازه می دهد تا یک زیرساخت مدیریت API ایجاد شود که به اشتراک گذاری داده ها را کاهش می دهد

- معماری مدیریت API را برای انطباق و امنیت بهتر ترویج می کند

- سیاست های داده را بهبود می بخشد تا کارآیی مفاد خدمات مالی را بهبود بخشد

در این مرحله به راحتی می توان گفت ، باز کردن بانکداری شیوه های تقسیم داده را ارتقا می بخشد که به بانک ها و شرکت های فن آوری کمک می کند تا تجربه مشتری خود را تقویت کرده و از قوانین و مقررات موجود پیروی کنند.

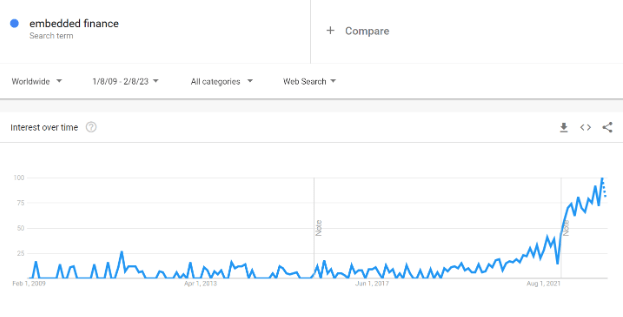

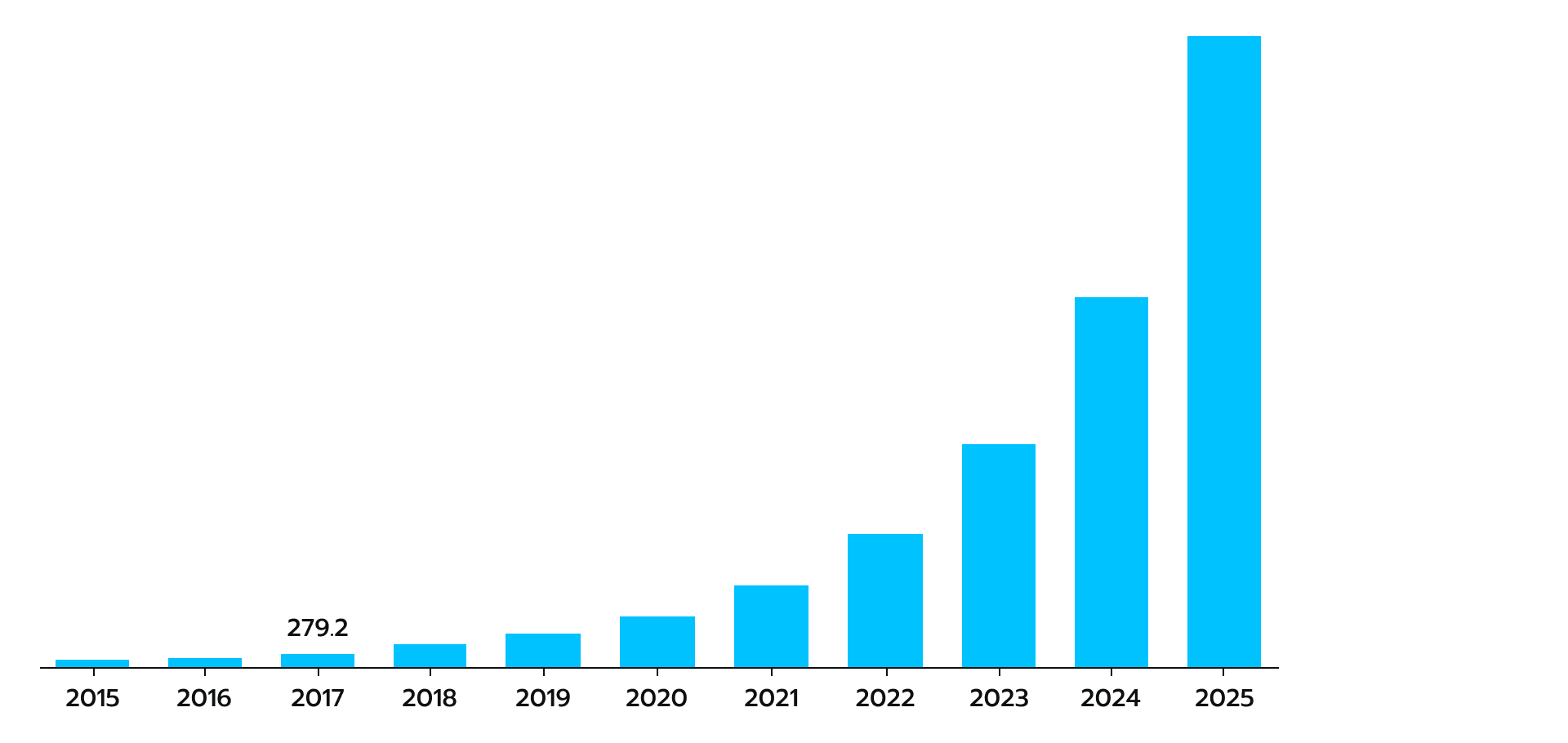

با این حال ، برای بهتر شدن سفر مشتریان بانکی ، بانکداری باز با امور مالی تعبیه شده مطابقت دارد. این مفهومی است که حول ادغام محصولات مختلف مالی در رابط های دیجیتالی که مشتریان با آنها تعامل دارند ، می چرخد. در سالهای اخیر ، امور مالی تعبیه شده در حال ایجاد وزوز است که تعداد جستجوها به سرعت در حال رشد است (شکل 3 را ببینید). شکل 3. Google Trends برای "امور مالی جاسازی شده"

بانکی باز همراه با امور مالی جاسازی شده ، ترویج تحول دیجیتالی بانکهای سنتی است که اطلاعات مشتری را در صنعت خدمات مالی به خط مقدم می رساند. با این که این اطلاعات به طور مؤثرتر به اشتراک گذاشته می شود ، فرصت بیشتری برای انطباق وجود دارد. علاوه بر این ، با توجه به اینکه شرکت های FinTech ترجیحات مشتری خود را می دانند ، فرصتی برای افزایش تجربه مشتری وجود دارد.

3. هوش مصنوعی (AI) و یادگیری ماشین (ML)

در دنیای فناوری ، هوش مصنوعی و ML دو کلمه هستند که به همان اندازه به عنوان برش و نوآورانه استفاده می شوند. می توان پیشنهاد کرد که هوش مصنوعی در بازار fintech سریعترین بخش در حال رشد است (شکل 4 را ببینید). شکل 4. هوش مصنوعی جهانی (AI) در بازار fintech

چرا این است؟شاید ، فقط یک واقعیت ساده کافی باشد: تخمین زده می شود که چت های AI مورد استفاده در بانکداری در حدود 826،000،000 ساعت کار صرفه جویی می کنند. علاوه بر این ، 104 ٪ افزایش جهانی در افرادی که در جستجوی "هوش مصنوعی در بانکداری" هستند. حال ، بیایید ببینیم که چرا AI و ML برای بانکداری خوب هستند. به طور خلاصه ، استفاده از هر دو فناوری فراتر از اتوماسیون صرف است. این خیلی بیشتر به ارمغان می آورد:

- افزایش بهره وری و راندمان عملیاتی بهتر. هوش مصنوعی و ML به نظارت ، بررسی کیفیت و پردازش مقادیر گسترده داده های مالی در کسری از زمان کمک می کنند.

- شخصی سازی پیشرفته در ارائه خدمات. هوش مصنوعی و ML می توانند اطلاعات شناسایی شخصی مشتریان خود را به منظور بهبود خدمات مالی ، خدمات کارت اعتباری ، خدمات تلفن همراه ، خدمات ابری و مدیریت پول ارزیابی کنند.

- ظهور محصولات و خدمات جدید. هوش مصنوعی و ML به موسسات مالی کمک می کنند تا ضمن بهره برداری از مدلهای جدید تجاری ، محصولات جدیدی را ارائه دهند.

هیچ پنهانی نیست که داده ها در حال حاضر با ارزش ترین کالا هستند. هوش مصنوعی و ML فناوری هایی هستند که به استفاده بهتر از داده ها از روش های سنتی کمک می کنند. این همان چیزی است که این روند خدمات مالی را در سال 2023 و سالهای آینده بسیار ارزشمند می کند.

4- بانکداری بیش از حد اتم شده با اتوماسیون فرآیند روباتیک (رفیق)

پیش بینی می شود که در بانکداری و بیش از حد اتوماسیون در بانکداری تا سال 2029 به 4. 9 میلیارد دلار برسد. این بازار بین سالهای 2022 و 2029 نرخ رشد سالانه 27 ٪ را تجربه خواهد کرد. به عبارت دیگر ، هر ساله بازار بانکی های رای دهنده و بیش از حد اتم شده رشد خواهد کردیک چهارم از ارزش آن. دلیل چنین رشد سریع چیست و چرا این فناوری ها به عنوان روند خدمات مالی ابداع می شوند؟

به طور مشابه با هوش مصنوعی ، ML و بانکداری آزاد ، صنعت خدمات مالی مدت هاست که از Hyperuutomation استفاده می کند. به طور خلاصه ، اکنون از Hyperutomation برای افزایش سرعت معاملات مالی و بانکی فراخوانده شده است. به همین ترتیب ، این ابزار می تواند ضمن کاهش تأثیر خطاهای انسانی ، به کاهش هزینه های عملیاتی کمک کند.

حزب جمهوریخواه با بیش از حد اتوماسیون زمان زیادی را از کارکنان می گیرد ، بنابراین مسئولیت های خود را به کارهای اصلی مالی تغییر می دهد. از نظر انطباق ، این پدیده احتمال خطاهای انسانی را کاهش می دهد و این باعث کاهش احتمال نقض داده ها می شود. Accenture نشان می دهد که 73 ٪ از پاسخ دهندگان معتقدند که حزب حزب اصلی برای انطباق بهتر است.

این همش نیست. گزارش Deloitte حاکی از آن است که حدود 80 ٪ از مشتریان بانکی در 12 ماه گذشته با حداقل یک ابزار درمانگاه تعامل داشته اند. با این حال ، بانکداری تجاری را می توان با سیستم های پیشرفته تر اتوماسیون مانند IBM Watson به سطح بعدی منتقل کرد. مؤسسات می توانند به تجزیه و تحلیل داده های بزرگ ضربه بزنند ، بنابراین پس از دریافت بینش از AI ، ML و RPA ، جریان های جدید درآمد ایجاد می کنند و تصمیمات آگاهانه تری می گیرند. در نتیجه ، بیش از حد اتوماسیون همراه با رمان ، هوش مصنوعی و ML آینده ای روشن برای هر موسسه مالی دارد.

5. خرید اکنون بعداً (BNPL) 2. 0 پرداخت کنید

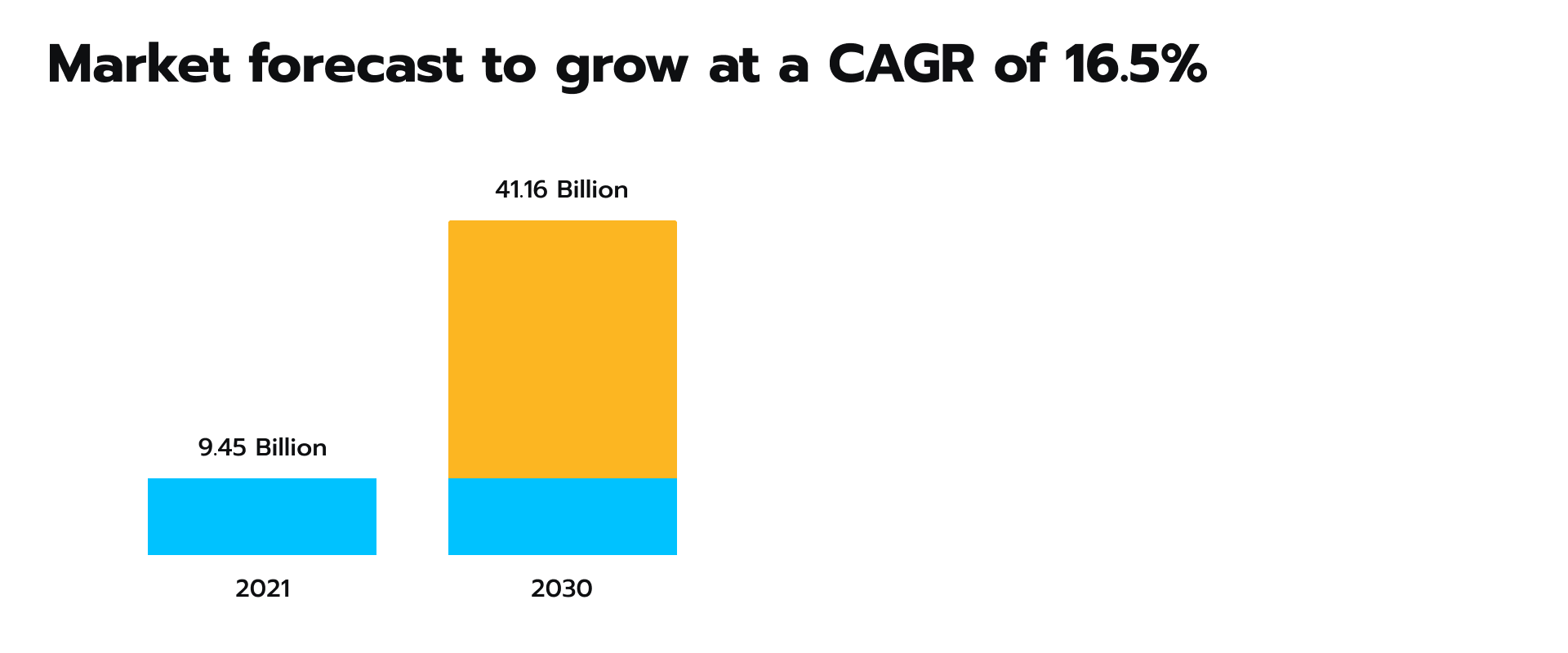

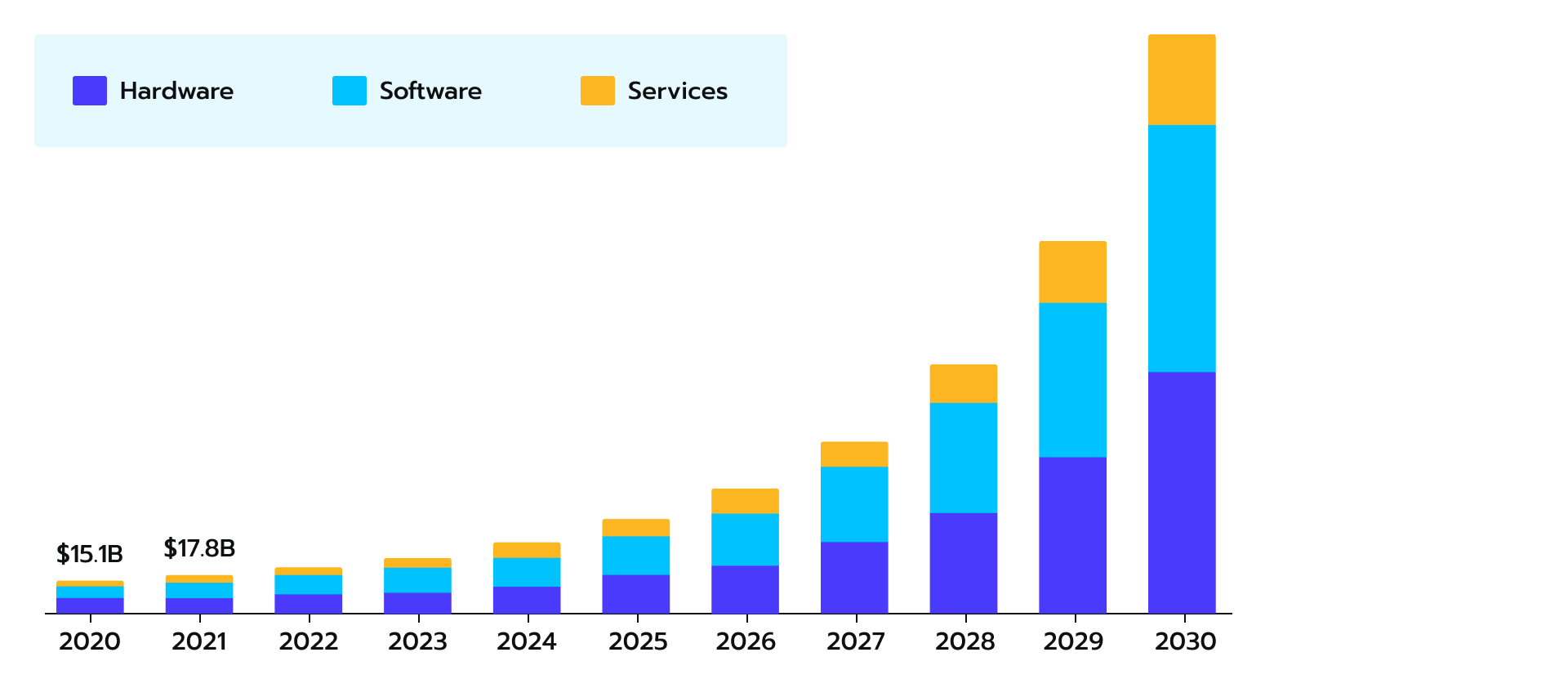

در حالی که سیستم اعتباری برای ده ها سال وجود داشته است ، امکان خرید چیزی با تقسیم خرید در اقساط بدون بهره هنوز جدید است. از نظر سنتی ، BNPL اغلب برای موارد با ارزش بالا استفاده می شد. در حال حاضر ، این پدیده در حال گسترش به دسته های دیگر کالاها و ورود به صنایع جدید از جمله امور مالی است (شکل 5 را ببینید). شکل 5خرید بعداً (BNPL) اندازه بازار در میلیارد دلار

این نسخه دوم BNPL به مشتریان این امکان را می دهد تا با کارتهای اعتباری مجازی و فیزیکی خریدهای آنلاین انجام دهند. به عبارت ساده ، این سیستم به عنوان یک سرویس کارت اعتباری معمولی با تفاوت اصلی کار خواهد کرد که می توانید تقریباً هر خرید را در پرداخت های بدون قسط از بین ببرید. غول های فنی مانند اپل این روند را تشخیص داده اند و در حال حاضر مزایای آن را به دست می آورند.

با در نظر گرفتن این موضوع ، انتظار می رود BNPL 2. 0 یک فرصت عالی برای جذب مشتری باشد. این یک تجربه خرید یکپارچه تر ایجاد می کند و نرخ رها کردن کارت را کاهش می دهد. با این حال ، شما هنوز هم باید به یاد داشته باشید که اکنون پدیده BNPL مورد بررسی قرار گرفته است. یعنی نهادهای نظارتی در تلاشند تا آن را در رابطه با امنیت داده ها و جرایم مالی بالقوه ضد گلوله کنند.

6. ظهور بیشتر ابر و دیجیتالی شدن در خدمات مالی

در مرحله بعد ، بیایید در مورد ظهور محاسبات ابری و دیجیتالی شدن در امور مالی صحبت کنیم. بازار جهانی Cloud Cloud در حال حاضر 29 میلیارد دلار ارزش دارد و انتظار می رود تا سال 2027 با CAGR 22 ٪ افزایش یابد. این بدان معنی است که تحول دیجیتالی با سرعتی حرکت می کند که در حال تغییر شکل دهی به فناوری و تجربه مشتری و سایر موسسات مالی استبشرحال ، بیایید ببینیم که چگونه "ابر سازی" و دیجیتالی شدن در صنعت خدمات مالی خود را ارائه می دهد.

پدیده ها با این جنبه ها همراه هستند:

- محاسبات بدون سرور

- انتشار مجدد ابر بومی

- کانتینر سازی

- بانکداری باز

- دسترسی به فناوری

جنبه های ذکر شده در بالا ، مهاجرت فرآیندهای مالی به ابر را ضروری می کند. چرا؟زیرا این روند بسیار مزایای زیر است:

- کاهش هزینه مرتبط با ترک مراکز داده فیزیکی به نفع ابر

- چابکی و مقیاس پذیری از طریق افزایش سریع ظرفیت ذخیره داده های ابر

- دسترسی سریعتر و بهتر به داده ها با خرابی کمتر

- امنیت داده های پیشرفته و شفافیت بیشتر داده ها

ورود بخش خدمات مالی به ابر راهی برای ایمن سازی ، کارآمد ، شفاف و مؤثر است. با محاسبات ابری به سرعت پیش می رود ، ما فقط می توانیم تصور کنیم که در آینده نزدیک چه ابزارهای ذخیره سازی و مدیریت داده های جدید چه ظهور می کنند. چسبیدن به ابر راه حل مناسبی برای هرگونه داده های ارزشمند صنعت است. با این حال ، در حالی که ابر مزایای مختلفی را به بخش مالی اعطا می کند ، پذیرش ابر در برخی مناطق هنوز هم توسط مقررات ناخوشایند مانع می شود.

7. فناوری لجر توزیع شده (DLT)

مشاغل فعالیت در بخش مالی دائماً به دنبال روشهای چابک و نوآورانه هستند زیرا سیستم های میراث آنها پیچیدگی های زیادی را ایجاد می کند. به عنوان مثال ، این سیستم های قدیمی با کمبود شفافیت ، مدیریت ثروت تکه تکه و عملیات خاموش همراه هستند. به همین دلیل ، شرکت های FinTech برای مقابله با چالش های ذکر شده در بالا ، در حال آزمایش با فناوری های مختلف وب 3. 0 هستند. و ، DLT یکی از کاندیداهای آینده نگر است (شکل 6 را ببینید) که مورد استفاده قرار می گیرد. شکل 6. بازار Blockchain DLT در آمریکای شمالی به میلیون دلار

به طور خلاصه ، DLT مزایای خوبی را در بخش مالی ، به ویژه بازارهای سرمایه ارائه می دهد. مزایا به موارد زیر مرتبط است:

- مدیریت وثیقه. DLT به مشاغل کمک می کند تا به دارایی های بلااستفاده بپردازند و در عین حال باعث کاهش هزینه های عملیاتی نیز می شوند. این کار با اتوماسیون جریان حاشیه اولیه و تنوع انجام می شود.

- مسائل اعتماد. احزاب درگیر در عملیات مالی غالباً علاقه به تجارت رقیب دارند. به همین دلیل ایجاد اعتماد بسیار مهم است. DLT به هر یک از گره ها کمک می کند تا یک گره مستقل دسترسی به داده های برابر و افزایش پروتکل اجماع کارآمد را فراهم کند.

- ناکارآمدیهنگامی که هیچ منبع داده ای واحد وجود ندارد ، خطرات مختلف عملیاتی ، فرآیندهای تأیید دستی و آشتی های متعدد ظاهر می شوند. DLT تأیید و تسویه حساب در زمان واقعی را از طریق قراردادهای هوشمند ارائه می دهد.

- دموکراتیک سازیDLT دسترسی دموکراتیک به داده ها ، اطلاعات و دارایی ها را به وجود می آورد و همه طرفین را در زمینه عملیات مالی انجام می دهد.

در این مرحله ، به عنوان یک فناوری مجزا وب 3. 0 ، DLT در بازارهای سرمایه و مدیریت دارایی انقلابی می کند. این دسترسی مساوی به داده ها و همچنین کمک به طرفین درگیر برای قرار دادن علایق مشتری در مقابل خواسته های رقابتی خود را اعطا می کند.

8. فناوری نظارتی (RegTech)

بازار Regtech به طور مشابه با جهانی مالی Cloud Financial و PRA در حال رشد است. پیش بینی می شود این بخش تا سال 2027 به ارزش 30 میلیارد دلار برسد. راننده اصلی پشت Regtech چیست؟افزایش تعداد فعالیت های کلاهبرداری در بخش مالی. برخی حتی regtech را یک fintech جدید می نامند.

کشف چندین عنصر کلیدی بسیار مهم است تا مشخص شود که آیا این مفهوم از اعتبار قبلی خود برخوردار است یا خیر. به طور خلاصه ، Regtech با استفاده از فن آوری های مدرن راهی برای بهبود انطباق است. در سالهای اخیر ، استفاده از RegTech 500 ٪ افزایش یافته است.

بنابراین ، RegTech چه اعطا می کند که روش های متعارف ارائه نمی دهد؟به طور خلاصه ، این رویکرد این مزایا را ارائه می دهد:

- با افزایش مقررات ، پرسنل انطباق نمی توانند از آن پیروی کنند. RegTech با پردازش حجم داده های گسترده با سرعت سریع ، به اتوماسیون فرایند انطباق کمک می کند.

- روشهای سنتی انطباق به ورودی دستی متکی است که مستعد خطای انسانی است. به نوبه خود ، RegTech مبتنی بر ابزارهای اتوماسیون و الگوریتم ها است که احتمال خطا را به حداقل می رساند.

- Regtech شفافیت بالاتری را در اتصال افراد به فرآیندها به ارمغان می آورد. به این ترتیب ، بینش ها می توانند بسیار سریعتر و صریح تر به اشتراک گذاشته شوند.

- RegTech مدیریت ریسک را بهبود می بخشد. مشاغل می توانند از داده های موجود خود برای ارزیابی خطرات و همچنین هشدار پرسنل و مقامات در مورد فعالیت های مشکوک استفاده کنند.

RegTech به مؤسسات مالی کمک می کند تا از فشار فزاینده تنظیم مقررات استفاده کنند ، و این باعث می شود اتوماسیون از طریق به حداقل رساندن خطا ، پردازش داده های کارآمد و مدیریت ریسک مؤثر ، هدف از انطباق بهتر را انجام دهد. از همه مهمتر ، این امر به جلوگیری از جریمه های گسترده مرتبط با عدم رعایت کمک می کند ، که برخی از آنها می تواند به اندازه 4. 3 میلیارد دلار باشد.

9. متاور در امور مالی

شاید ، ما می توانیم بگوییم که مفهوم متاور برای همیشه با تبلیغی مارک زاکربرگ همراه خواهد بود. با این حال ، اگر چیزی در پشت پدیده وجود ندارد ، چرا اینقدر سریع رشد می کند (شکل 6 را ببینید)؟بیایید یک مورد متاور را در امور مالی نزدیکتر بررسی کنیم و مشخص کنیم که آیا این روند فناوری باید به هیچ وجه در لیست باشد یا خیر. شکل 7. اندازه بازار متاور آمریکای شمالی

به طور خلاصه ، متاور می تواند به عنوان مرحله پنجم تکامل بانکی ابداع شود. استدلال اصلی این است که تجربه مشتری را در بانکداری مجازی به سطح دیگری می رساند. Metaverse AR و VR را وارد بخش های مالی می کند ، بنابراین بانکداری شخصی را به عنوان یک سرویس بهبود می بخشد. نکته قابل توجه ، بانکها این ابزارهای متائما را به عنوان نکته اصلی تمرکز انتخاب می کنند.

پیش بینی می شود تا سال 2030 ، حدود 50 ٪ از بانکها در سراسر جهان از AR و VR به عنوان کانال برای معاملات مشتری و تعامل کارمندان استفاده کنند. برای نشان دادن ، بانک مرکزی آمریکا اخیراً یک برنامه آموزشی مبتنی بر VR را برای کمک به کارکنان خود برای آماده سازی برای تعامل مشتری در زندگی واقعی راه اندازی کرده است. به نوبه خود ، BNP Paribas برنامه ای را راه اندازی کرد که به مشتریان امکان می دهد معاملات مختلف بانکی را از طریق VR انجام دهند. این آزمایشات چندان گسترده نیست ، اما وعده هایی را نشان می دهد.

با آشنایی بیشتر مردم با VR ، AR و Metaverse به طور کلی ، می توانیم انتظار افزایش بانکداری مجازی را داشته باشیم. نسل جدید مصرف کنندگان با فن آوری از VR و AR تا حد بیشتری استفاده می کنند. با توجه به این نکته ، می توانید انتظار داشته باشید که متاور در بانکداری یک پدیده بیشتر و بیشتر باشد.

10. برنامه های فوق العاده مالی

روند نهایی امروز برنامه های فوق العاده مالی است. اینها برنامه هایی هستند که بر روی ارائه تجربه بهتر مشتری از طریق شخصی سازی بیش از حد متمرکز شده اند. به عنوان مثال در چین ، از راه حل های پرداخت فوق العاده 92 ٪ از ساکنان شهر استفاده می شود که از محبوبیت اعتبار ، بدهی و پول نقد فراتر می رود. WeChat و Alipay نمونه های Super Apps قابل توجه هستند.

به طور خلاصه ، برنامه های فوق العاده بسیار محبوب هستند زیرا برنامه های مختلف را به یک اکوسیستم واحد می آورند. با یک برنامه فوق العاده ، می توانید خرید کنید ، قرار ملاقات بگذارید ، سفارش دهید ، خرید کنید و همه را در یک مکان برقرار کنید. با حدود 1. 25 میلیارد کاربر ، WECHAT کمک های مختلف را با یک برنامه واحد نصب می کند. در نتیجه ، شما نیازی به توسعه اکوسیستم های چند جانبه با یک برنامه فوق العاده ندارید. و می توانید محصولی را با قابلیت های مختلف طراحی و توسعه دهید. این باعث افزایش تجربه مشتری می شود و امنیت جریان داده ها را آسان تر می کند.

خط پایین

در بررسی روند فنی فوق ، بدیهی است که صنعت خدمات مالی ابزارهای آینده نگر مورد نیاز برای برآورده کردن چالش های بسیاری را دارد. قدرت AI ، ML و RPA قابلیت های مدیریت داده های بی سابقه ای را به همراه دارد. علاوه بر این ، آنها به تقویت امنیت معاملات مالی و بهبود انطباق صنعت کمک می کنند. به نوبه خود ، Metaverse ، Super-Apps و Agile Banking امکان شخصی سازی بالایی در ارائه خدمات مالی را فراهم می کند.

نکته اصلی که باید به خاطر بسپارید این است که هر یک از این روندها برای هر شرکت یا مشاغل موجود در آنجا قابل دسترسی است. شما فقط باید به این نتیجه برسید و قدم بسیار لازم را به سمت نوآوری بردارید و Avenga می تواند شما را با سهولت راهنمایی کند. با ما تماس بگیرید !

استراتژی برای تجارت گزینه های...

ما را در سایت استراتژی برای تجارت گزینه های دنبال می کنید

برچسب :

نویسنده : فریبا کامران

بازدید : 27