- تجارت گزینه کالا 101: نمای کلی ، مزایا و استراتژی ها

- سرمایه گذاری قدرت سود مرکب

- امور مالی یاهو

- دوجنشی

- آیا تحلیلگر ایده های تجاری کوتاه مدت ارزشمند است؟

- چرا تنوع و ورود به مطالعه (سریع گرفتن)

- امور مالی یاهو

- نحوه استفاده از نرم افزار Trader Dynamic برای تنظیم تنظیمات زمان و قیمت Fibonacci

- خودآموزی آنلاین

- تعادل حداکثر

آخرین مطالب

امکانات وب

سخنرانی اصلی Fabio Panetta ، عضو هیئت اجرایی ECB ، در کنفرانس بازار پول ECB

Frankfurt Am Main ، 3 نوامبر 2022

منطقه یورو با دنباله ای از شوکهای عرضه بی سابقه ناشی از همه گیر و پرخاشگری روسیه علیه اوکراین روبرو است. این شوک ها یکدیگر را پیچیده و باعث افزایش سنبله در تورم می شوند. با بازگشایی مجدد اقتصاد ، فشارهای قیمت افزایش یافته است.

در نتیجه ، ECB تنظیم سیاست های پولی را تسریع کرده است تا انتظارات تورم را در سطوح سازگار با هدف خود لنگر نگه دارد. در سه جلسه اخیر شورای حاکم ، ما نرخ بهره خود را با 200 امتیاز پایه افزایش داده ایم. این سریعترین افزایش نرخ در تاریخ بانک مرکزی اروپا است.

با نگاهی به آینده ، چشم انداز تورم میان مدت خطرات واضحی را در زمینه کلی عدم اطمینان فوق العاده در مورد تکامل آینده اقتصاد اروپا نشان می دهد.

امروز استدلال خواهم کرد که ، در حال حاضر ، جهت سیاست پولی مشخص است. تعدیل سیاست بیشتر به منظور نگه داشتن انتظارات تورم و جلوگیری از اثرات دور دوم ضروری است. با این حال ، کالیبراسیون موضع ما نباید به یک دیدگاه یک طرفه از خطرات متکی باشد-به ویژه که ما همچنان به عادی سازی سیاست های پولی خود در یک محیط اقتصادی بسیار نامشخص ادامه می دهیم. و باید بر روی تحولات میان مدت تورمی متمرکز شود.

ما باید در اسرع وقت تورم را به هدف 2 ٪ خود برگردانیم ، اما زودتر نیست.

ما در غیر این صورت ممکن است اثرات ناخواسته ایجاد کنیم ، و در کوتاه مدت کاهش تورم را کاهش دهیم ، اما باعث نوسانات بیش از حد بازار و کندی اقتصادی طولانی فراتر از آنچه برای تثبیت تورم در میان مدت لازم است.

اجرای کالیبراسیون صحیح سیاست پولی چالش برانگیز خواهد بود. ما باید با دقت مقاومت در برابر اقتصاد خود ، پیامدهای سرریزهای پولی جهانی و تهدیدهای نوظهور برای ثبات مالی را در نظر بگیریم.

معاملات در تعیین موضع مناسب سیاست پولی

در شرایط فعلی ، جهت سیاست پولی ما مشخص است.

تورم در منطقه یورو بسیار زیاد است و برای مدت طولانی بالاتر از هدف ما باقی خواهد ماند. تورم تیتر در ماه اکتبر به 10. 7 ٪ رسید. تورم هسته حدود 5 ٪ است.[1]

عادی سازی سیاست های پولی در صورتی که شوک مکرر تورم را برای مدت طولانی بیشتر کند ، ضروری است.[2] این نشان می دهد که بانک مرکزی تحمل انتظارات تورم را تحمل نخواهد کرد و احتمال چنین هشدار دهنده را کاهش می دهد. و در برابر این خطر که سیاست پولی می تواند فشارهای تورمی را با تحریک تقاضا تشدید کند ، محافظت می کند.[3]

اما در حالی که جهت تعدیل مشخص است ، کالیبراسیون آن نیست و نقطه پایان آن به چشم انداز اقتصادی و تورم در حال تحول بستگی دارد.

نرخ بهره خنثی در اینجا راهنمایی های محدودی را ارائه می دهد. این یک مفهوم بدون علامت است که نکته ای را توصیف می کند که نرخ بهره نه در شرایطی که رشد در حدود پتانسیل باشد ، نه مسکن و نه انقباض است ، تورم از هدف دور نیست و هیچ شوک گذرا باعث ایجاد اختلال در مسیر تورم نمی شود. اما این دنیایی نیست که در آن خودمان پیدا کنیم.

علاوه بر این ، نرخ خنثی غیرقابل کنترل است. همانطور که در جای دیگر استدلال کردم ، [4] تخمین نرخ خنثی نادرست و به طور گسترده پراکنده است. آنها در دنیای پس از برداشت که دستخوش تغییر ساختاری شده اند ، در معرض عدم اطمینان قابل توجهی قرار دارند.[5]

امروز ، بحث در مورد نرخ ترمینال سازگار با هدف مفیدتر است.

این سطح نرخ سیاست است که-در صورت رسیدن به یک مرحله عادی سازی کوتاه و سپس ثابت نگه داشته می شود-تورم را در هدف تا پایان افق مربوط به سیاست در غیاب شوک های جدید تثبیت می کند. من مفهوم نرخ سازگار با هدف را نسبت به نرخ خنثی ترجیح می دهم زیرا تأکید می کند که ما می توانیم سیاست خود را به یک مرجع روشن و متعهد تبدیل کنیم تا تورم را در یک دوره کاملاً مشخص و مشخص به هدف برگردانیم.

کارکنان Eurosystem به طور مرتب برآوردهای مربوط به نرخ ترمینال سازگار با هدف را محاسبه می کنند ، که ورودی برای تهیه جلسات سیاست پولی ما است.[6] اما بگذارید تأکید کنم که این تخمین ها به چشم انداز اقتصادی و تورم مشروط هستند. آنها باید با توجه به اطلاعات ورودی ، به طور مداوم مورد ارزیابی مجدد قرار بگیرند.

به طور خاص ، ما باید یک مجموعه پیچیده از خطرات را به تورم میان مدت حرکت دهیم.

در صعود ، ما می توانیم با ظهور آنچه که من تورم "زشت" خوانده ام ، روبرو شویم.[7] این امر زمانی بوجود می آید که تورم بالای هدف انتظارات را از بین ببرد ، و باعث افزایش دستمزد و تعیین قیمت ها می شود که در نهایت باعث افزایش تورم بیشتر می شود (اثرات دور دوم).

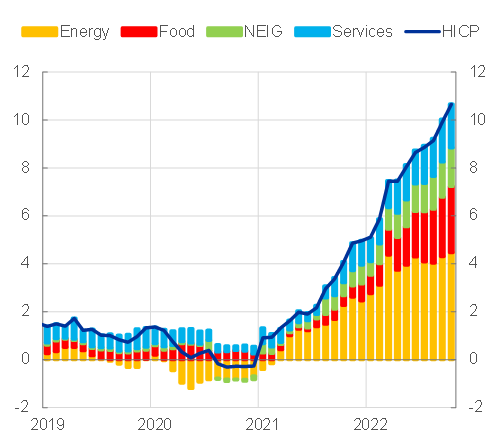

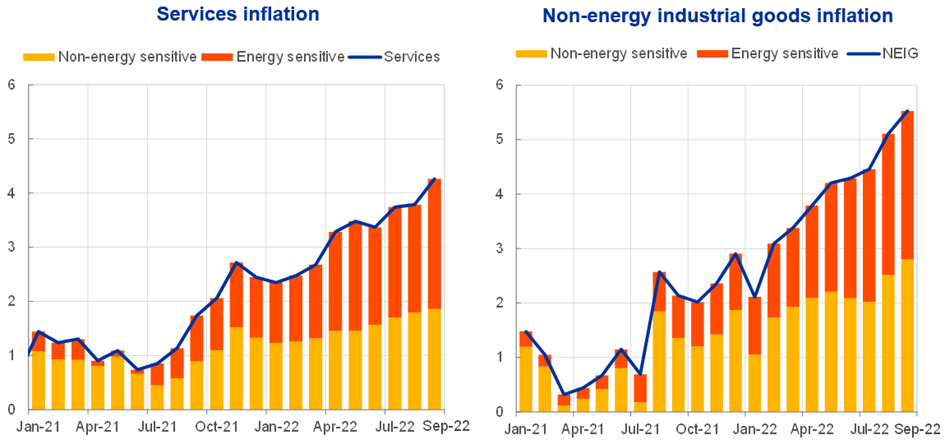

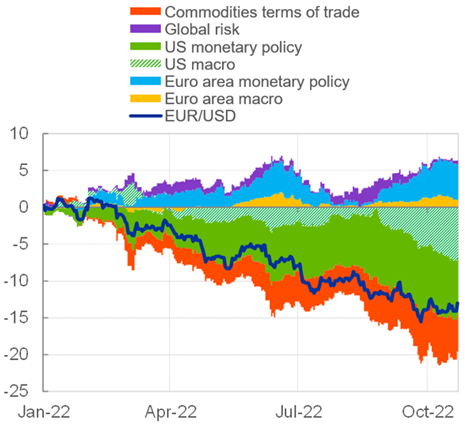

در حال حاضر ، این خطر بیشتر توسط قیمت انرژی بالا و عبور آنها به قیمت سایر موارد هدایت می شود. تورم انرژی سالانه در حدود 42 ٪ در حال کار است. انرژی در 18 ماه گذشته نقش اصلی در تورم تیتر بوده است (نمودار 1). هزینه های ورودی بالاتر انرژی به تورم غذایی فوق العاده بالا کمک کرده است. آنها محرک اصلی تورم کالا و خدمات بوده اند (نمودار 2). و با پایین آوردن تعادل تجارت و وزن گیری از چشم انداز اقتصادی ، آنها در استهلاک یورو کمک می کنند و فشارهای تورمی را بیشتر تقویت می کنند (نمودار 3).

نمودار 1

مشارکت اجزای تورم HICP در منطقه یورو

نمودار 2

سهم اجزای حساس به انرژی به تورم کالا و خدمات در منطقه یورو

نمودار 3

رانندگان نرخ ارز دلار یورو

تاکنون انتظارات تورم همچنان لنگر مانده است و خطر مارپیچ قیمت دستمزد اولیه در منطقه یورو مهار شده است. رشد دستمزد مذاکره اسمی اخیراً افزایش یافته است اما هنوز از جبران کاهش درآمدهای واقعی ناشی از تورم بالاتر دور نیست.[8] و چشم انداز رشد دستمزد و هزینه های کار واحد با هدف ما به طور کلی سازگار است.[9] اما ما باید با توجه به تورم طولانی مدت ، بسیار هوشیار باشیم ، که احتمال عبور از طریق رشد دستمزد را افزایش می دهد [10] ، به ویژه که بازارهای کار اکنون از قبل از همه گیر سخت تر هستند.

اما سایر نیروها ممکن است به طور فزاینده ای در جهت مخالف فشار بیاورند و خطر اثرات دور دوم را شامل می شوند ، زیرا آنچه من تورم "بد" را لقب داده ام-تورم ناشی از شوک های تأمین-درآمد واقعی را فشرده می کند.

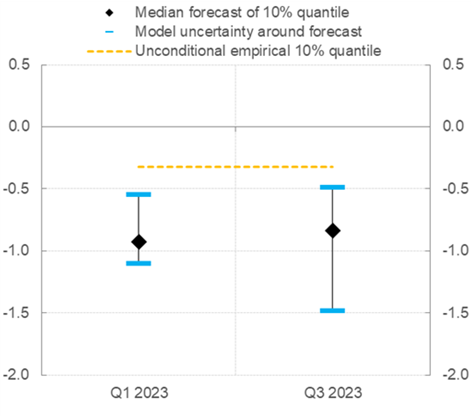

کاهش دستمزدهای واقعی و قدرت خرید باعث تضعیف تقاضای داخلی می شود ، در حالی که چندین شاخص اصلی در حال حاضر به انقباض احتمالی در فعالیت اقتصادی اشاره می کنند ، از سه ماهه آخر سال جاری. شاخص خروجی کامپوزیت PMI منطقه یورو در ماه اکتبر به پایین ترین سطح خود از نوامبر 2020 ، [11] با شاخص های آینده نگر فعالیت به ویژه ضعیف کاهش یافت.[12] اعتماد به نفس مصرف کننده به پایین ترین سطح تاریخی کاهش یافته است.[13] و شاخص های مالی و اعتباری همچنین به خطرات نزولی قابل توجهی برای رشد تولید ناخالص داخلی اشاره می کنند (نمودار 4).[14]

نمودار 4

خطرات نزولی برای رشد تولید ناخالص داخلی منطقه یورو

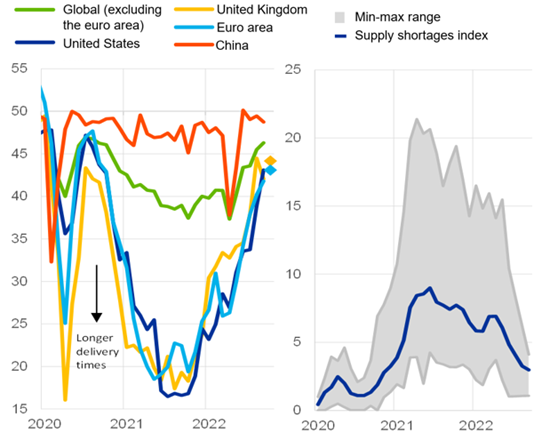

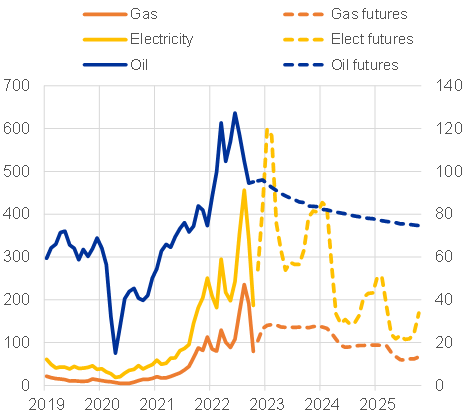

در صورتی که تنگناهای عرضه همچنان به سهولت خود ادامه دهند (نمودار 5) و قیمت انرژی و قیمت برق از اوج خود ادامه می یابد (نمودار 6) ، این نیروها به سمت روند نزولی کاهش می یابد.[15] اما این امر باعث بهبود چشم انداز تورم و کاهش احتمال تورم "زشت" می شود.

نمودار 5

کاهش تنگناهای زنجیره تأمین

نمودار 6

قیمت لکه های نفت ، گاز ، زغال سنگ و برق

به طور خلاصه ، اجرای سیاست پولی تجارت دشوار را به ما ارائه می دهد. از یک طرف ، نیاز ما برای اطمینان از اینکه انتظارات تورم همچنان لنگر می زند برای هدف قرار دادن قسمت بالایی از محدوده تخمین نرخ ترمینال سازگار با هدف صحبت می کند. و اگر خطرات صعودی در برابر تورم میان مدت تحریم شود ، این محدوده بیشتر می شود.

اما ، از طرف دیگر ، در تنظیم پاسخ سیاست پولی ، ما باید تصمیمات خود را بر اساس آخرین شواهد و عامل در خطرات نزولی از چشم انداز اقتصادی پایه گذاری کنیم.

عادی سازی سیاست ، تاخیر انتقال و سرریز جهانی

در ماه های اخیر ، بحث و گفتگوهای عمومی بر خطرات انجام کار بسیار اندک برای مهار تورم تأکید کرده است ، زیرا این امر به تنظیم آینده دردناک تری نیاز دارد. اما این نباید باعث شود ما خطر انجام بیش از حد را نادیده بگیریم.

اول ، باید در نظر داشته باشیم که قبل از تأثیر کامل اقدامات ما در اقتصاد ، زمان لازم است.[16] علاوه بر این ، سیاست پولی با تاخیر مختلف به متغیرهای مختلف منتقل می شود.

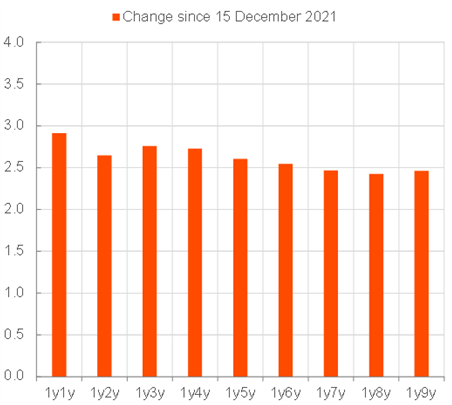

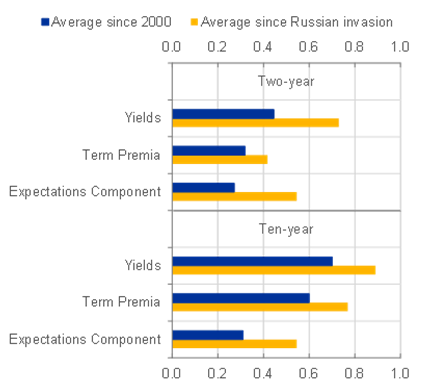

این بلافاصله بر انتظارات بازار و شرایط بازار مالی از طریق بازده اوراق بهادار ، قیمت سهام و نرخ ارز تأثیر می گذارد. از آنجا که ما شروع به عادی سازی سیاست های پولی در پایان سال 2021 کردیم ، نرخ واقعی یک ساله رو به جلو در کل ساختار ترم (نمودار 7) به طور قابل توجهی بیشتر شده است (نمودار 7) و نرخ واقعی یک ساله رو به جلو یک سال پیش رو اکنون در قلمرو مثبت است. به همین ترتیب ، نرخ ده ساله اسمی و واقعی به ترتیب در حدود 300 و 250 امتیاز پایه افزایش یافته است (نمودار 8).

نمودار 7

تغییر در منطقه یورو نرخ بهره واقعی

نمودار 8

نرخ مبادله ده ساله واقعی ، اسمی و مرتبط با تورم برای منطقه یورو

با این حال ، بسیار مهم ، تصمیمات ما از طریق تغییر در شرایط وام و متعاقباً تقاضا و قیمت ها به اقتصاد واقعی منتقل می شود. بنابراین بحث نباید با تمرکز بیش از حد بر تحولات تورمی کوتاه مدت ، که نمی توان با سیاست پولی کنترل کرد ، تحریف شود. تأثیر کامل اقدامات ما به احتمال زیاد به اقتصاد می رسد که فعالیت و تورم در حال حاضر در یک مسیر رو به زوال باشد.[17] این بدان معناست که وقتی تورم هنوز بالاتر از هدف ما باشد ، باید سفت شدن ما به پایان برسد.

دوم ، ما باید هنگام تعریف موضع داخلی ، در سرریزهای سیاست پولی جهانی عامل باشیم.

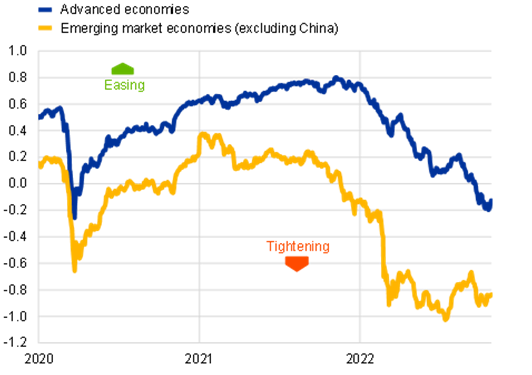

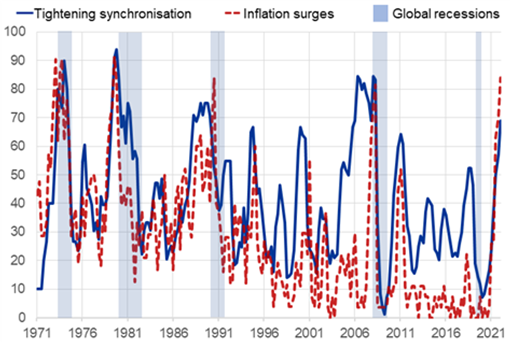

با توجه به اینکه بانکهای مرکزی در سراسر اقتصادهای پیشرفته به طور همزمان سیاست های خود را تنظیم می کنند (نمودار 9) ، اگر به اندازه کافی در حلقه بازخوردی که ایجاد می کنند ، می توانند تأثیرات سیاست یکدیگر را برجسته کنند.[18] تجزیه و تحلیل ECB نشان می دهد که سفت شدن سیستم فدرال رزرو باعث ایجاد سرریز فعالیت واقعی و تورم در منطقه یورو می شود که با تأثیرات آن بر اقتصاد ایالات متحده قابل مقایسه است.[19]

نمودار 9

شاخص های شرایط مالی در اقتصادهای پیشرفته و اقتصادهای نوظهور بازار

گاهی اوقات استدلال می شود که تورم داخلی با داشتن یک مؤلفه بزرگ جهانی باید به این معنی باشد که سیاست های پولی داخلی برای جبران این ضعف در قیمت ها باید با زور بیشتر محکم شود. اما اگر بانک های مرکزی در اقتصادهای پیشرفته به طور همزمان سیاست های پولی را محکم کنند - همانطور که امروز نیز وجود دارد - برعکس درست است.[20]

اگر بانکهای مرکزی به طور کامل در تأثیر سیاست های سایر بانکهای مرکزی نقش ندارند ، مرحله فعلی تعدیل جهانی ممکن است جای خود را به کندی شدیدتر از آنچه پیش بینی شده است ، بدهد. در دهه های اخیر ، اپیزودهای محکم شدن سیاست های پولی جهانی بسیار هماهنگ با رکودهای جهانی بعدی همراه است (نمودار 10).

نمودار 10

افزایش تورم ، محکم کردن هماهنگ سازی و رکود جهانی

چنین سناریویی می تواند پیامدهای منفی برای منطقه یورو داشته باشد. اقتصاد ما نه تنها از دیگران در برابر بحران انرژی آسیب پذیرتر است ، بلکه از اقتصادهایی مانند ایالات متحده ، چین و ژاپن نیز بازتر است و بنابراین بیشتر در معرض رکود جهانی قرار می گیرد. و از آنجا که از اقتصاد ایالات متحده انعطاف پذیر کمتری است ، اگر تقاضا و تولید بیش از حد تضعیف شود ، دوره معکوس ممکن است دشوارتر باشد.[21]

اجتناب از اثرات ناخواسته در یک محیط بازار بی ثبات

کالیبراسیون نادرست سیاست پولی ما همچنین می تواند تأثیرات ناخواسته ای برای ثبات مالی و انتقال سیاست پولی ما داشته باشد.

چشم انداز بسیار نامشخص باعث افزایش حساسیت نرخ بازار به تحولات جدید و تغییر در احساسات ریسک شده است. به نوبه خود ، نرخ های بالاتر باعث تشدید ریسک می شود و آسیب پذیری های برخی از بخش های بسیار اهرمی-مانند بازارهای املاک مسکونی [22]-و برخی از انواع واسطه های مالی غیر بانکی را در معرض دید قرار می دهد [23]. این بخش ها در برابر حلقه های نامطلوب آسیب پذیر هستند ، با کاهش قیمت و افزایش نرخ در هزینه های بازپرداخت بدهی بالاتر ، به ویژه که کاهش درآمدهای واقعی باعث می شود این هزینه ها ارزان تر شوند.

این نوسانات بازار توسط سرریزهای مالی جهانی پیچیده می شود (نمودار 11). اینها عمدتاً از ایالات متحده آمده است [24] ، اما در واکنش بازده یورو به عنوان قسمت اخیر بازپس گیری بازار در انگلستان نیز قابل مشاهده بود.

نمودار 11

مؤلفه جهانی در بازده

در منطقه یورو ، منبع دیگری از نوسانات ، خطر قطعه قطعه شدن مالی در امتداد خطوط ملی است که می تواند انتقال همگن سیاست های پولی را در سراسر منطقه یورو مختل کند.

بنابراین محیط فعلی ما را ملزم می کند که در تنظیم سیاست های پولی خود در همه ابزارها محتاط باشیم. در اینجا سه مورد اصلی وجود دارد.

اول ، تصمیمات و ارتباطات ما در مورد سرعت عادی سازی باید از تقویت نوسانات بازار جلوگیری کند.

با توجه به نیاز به نگه داشتن انتظارات ، به خصوص با توجه به موضع بسیار مسکونی که از آن عادی سازی شروع شده است ، یک مورد برای بارگیری خط مشی ما وجود دارد. اما چنین باربری باید متناسب با مزایا و خطرات ایجاد شده باشد.

وقتی صحبت از انتظارات تورم می شود ، تجزیه و تحلیل کارکنان بانک مرکزی اروپا نشان می دهد که مزایای بازارهای غافلگیرکننده با افزایش نرخ بزرگتر از حد انتظار در منطقه یورو محدود است.[25] و اگر این افزایش های بزرگتر از حد انتظار به عنوان سیگنالینگ نرخ ترمینال بالاتر تفسیر شود ، نه اینکه فقط به طور عادی بارهای عادی سازی کنیم ، می توانیم تأثیر قوی تری در شرایط تأمین مالی-و در نهایت بر فعالیت اقتصادی-از آنچه در نظر گرفته شد داشته باشیم.

علاوه بر این ، افزایش نرخ بزرگتر از حد انتظار ممکن است نوسانات را افزایش داده و بعد از یک دهه با نرخ بسیار پایین و نقدینگی کافی ، در محیط بسیار اهرمی فعلی تأثیر بیشتری داشته باشد. بنابراین ، هنگام کالیبراسیون موضع خود ، باید توجه زیادی کنیم تا اطمینان حاصل کنیم که خطر رکود طولانی مدت را تقویت نمی کنیم یا باعث جابجایی بازار می شویم.[26]

دوم ، ما باید در مورد توالی فرآیند عادی سازی واضح باشیم. ما باید از "اثرات صخره" خودداری کنیم ، به طور مداوم پاسخ بازار به اقدامات خود را کنترل کرده و بازخورد بین ابزارهای مختلف خود را در نظر بگیریم.

در حال حاضر ، نرخ سیاست ما یک ابزار حاشیه ای مناسب برای عادی سازی است. این ابزاری است که ما بهتر می شناسیم. ما درک نسبتاً محدودی از اثرات کاهش اندازه ترازنامه خود داریم.[27]

اندازه ترازنامه ما به دلیل بالغ شدن عملیات بازپرداخت طولانی مدت (TLTROS) به طور قابل توجهی کاهش می یابد و بانک ها احتمالاً پس از تصمیم ما هفته گذشته برای تطبیق شرایط و ضوابط TLTROS با زمینه سیاست پولی فعلی ، بازپرداخت های اولیه را انجام می دهند.

ما باید زمان لازم را برای ارزیابی تأثیر افزایش نرخ خود و از بین بردن tltros بگذرانیم. همانطور که سیاست پولی خود را عادی می کنیم ، باید انتظار داشته باشیم که شرایط وام بانکی سفت شود. با این حال ، آنچه ما باید از آن جلوگیری کنیم ، یک توقف ناگهانی در عرضه اعتبار به اقتصاد گسترده است.

ما باید اطمینان حاصل کنیم که بازپرداخت TLTRO قبل از اینکه بازپرداخت کامل پرداخت های اصلی را از بلوغ اوراق بهادار خریداری شده تحت برنامه های خرید ما متوقف کنیم ، جذب شده است. و با توجه به اینکه چگونه می توانیم اندازه اوراق بهادار اوراق قرضه خود را کاهش دهیم ، یک کاهش کنترل شده - به موجب آن فقط بازخریدهای بالاتر از یک درپوش چرخانده نمی شوند - از فروش فعال ترجیح داده می شود ، که ممکن است بازارها را در یک محیط مالی از قبل بی ثبات ناچیز کند.[28]

سوم ، ما باید از انتقال صاف موضع خود اطمینان حاصل کنیم که سیاست پولی را عادی می کنیم.

حفظ نقدینگی کافی در سیستم به اطمینان از عملکرد بازار پول کمک می کند. این امر به ما امکان می دهد تا از طریق تغییر در نرخ تسهیلات سپرده ، بازارهای پول را محکم ادامه دهیم.

اما حفظ انتقال صاف همچنین به معنای آماده شدن برای مداخله به موقع برای مقابله با اختلالات بازار غیرقانونی است ، در صورت بروز آنها.

انعطاف پذیری سرمایه گذاری مجدد ما تحت برنامه خرید اضطراری همه گیر - در کنار در دسترس بودن ابزار حفاظت از انتقال ، در صورت لزوم - از انتقال سیاست پولی ما به تمام قسمت های منطقه یورو محافظت می کند و به ما امکان می دهد تا موضع مناسب را تنظیم کنیم. ماه های اخیر نشان داده است که یک تعهد معتبر معتبر به ایجاد تعادل خوب در بازار کمک می کند ، جایی که بازده بالاتر باعث گسترش سطح بالاتری نمی شود که از اصول جدا می شوند.

ما همچنین باید برای پرداختن به مسائل وثیقه آماده باشیم. کمبود وثیقه اخیراً باعث اختلال در عبور نرخ سیاست ما به نرخ repo شده است.[29] تغییر در شرایط TLTRO III باید به کاهش تنش در بازار repo کمک کند [30] ، اما ما همچنان به نظارت از نزدیک ادامه خواهیم داد.

اهمیت یک ترکیب سیاست مداوم

همانطور که اخیراً در سایر اقتصادها دیده می شود ، یک ترکیب سیاست متناقض می تواند بی ثبات کننده باشد. بنابراین یک فرایند عادی سازی موفق نیاز به سیاست های دیگر دارد تا با سیاست پولی سازگار باشد. به عنوان مثال ، انرژی و سیاست های مالی به خوبی طراحی شده می تواند سهم مهمی در کاهش فشارهای تورمی کوتاه مدت داشته باشد ، از این طریق به نگه داشتن انتظارات تورم در لنگر انداختن [31] و کاهش میزان سفت شدن پولی لازم کمک می کند.

به عنوان مثال ، اقداماتی که برای یافتن گزینه های دیگر برای گاز روسیه انجام شده است ، کاهش تقاضای گاز و بازپرداخت ذخیره گاز احتمالاً نقش مهمی در کاهش قیمت بنزین دارد. به همین ترتیب ، ابتکارات مشترک در سطح اروپا ، خریدهای مشترک و توزیع مجدد سود بخش انرژی مازاد می تواند تأثیر اختلال در عرضه بر قیمت انرژی را کاهش دهد. در عین حال ، سیاست های انرژی باید مشوق های قیمت را حفظ کرده و از بهره وری انرژی پشتیبانی کند.

سیاست های مالی باید با هدف قرار دادن تأثیر بر خانواده ها و بنگاه های شکننده ترین و شکننده ترین ، در حالی که مانع کاهش روند لازم تقاضای انرژی و افزودن به فشارهای تورمی نمی شود. در عین حال ، آنها باید از پتانسیل اقتصادی محافظت کنند و اطمینان حاصل کنند که شوک انرژی به طور دائم ظرفیت تولیدی را کاهش نمی دهد. همانطور که تقاضای انرژی بیش از حد زیاد باعث افزایش تورم برای طولانی تر می شود ، بنابراین کاهش پتانسیل اقتصادی نیز خواهد بود.

در پاسخ به این بیماری همه گیر ، اروپایی ها با سیاستهای مداوم برای محافظت از ظرفیت تولیدی در حین رکود عمل کردند.[32] برای مقابله با شوک انرژی به طور مؤثر ، می توانیم از برخی از ابزارهای دوران همه گیر اتحادیه اروپا-مانند مطمئناً-الهام بگیریم تا از شغل و مشاغل محافظت کنند که ممکن است مجبور شوند به طور موقت فعالیت خود را کاهش دهند. مداخلات متداول در سطح اروپا باعث می شود یک سطح بازی سطح بازی را حفظ کند و از تحریفات رقابتی که در غیر این صورت برای کارآیی اقتصادی و یکپارچگی بازار واحد مضر است ، جلوگیری کند.

با این حال ، فراتر از حمایت هدفمند در کوتاه مدت ، سیاست های مالی برای کاهش قرار گرفتن در معرض اقتصاد اروپا در برابر شوک های تأمین ، تقویت استقلال استراتژیک خود و حمایت از رشد بالقوه ، باید روی سرمایه گذاری متمرکز شود. در اینجا ما می توانیم از سازهای نسل بعدی اتحادیه اروپا (NGEU) الهام بگیریم و فراتر از تغییر شکل وجوه موجود در تأمین اعتبار نیروگاه اتحادیه اروپا ، تطبیق سرمایه گذاری های اضافی و نیازهای اصلاحات با منابع کافی حرکت کنیم.[33]

اما ما همچنین باید اطمینان حاصل کنیم که به طور کامل ، سرمایه گذاری ها و اصلاحات توافق شده با NGEU را اجرا می کنیم. این امر به مقاومت اقتصادی و پایداری بدهی کمک می کند ، که با توجه به نرخ بهره غالب و چشم انداز رشد بسیار مهم هستند.

نتیجه

بگذارید نتیجه بگیرم

ما خودمان را در یک محیط فوق العاده بی ثبات ، با خطرات متعدد و پیچیده برای چشم انداز تورم و پاسخ به سیاست پولی مناسب می یابیم.

ما سیاست های پولی خود را عادی می کنیم تا انتظارات تورم را لنگر انداخته و تورم را به 2 ٪ در طول مدت بازگرداند.

اما ما نمی توانیم چالش های بزرگی را که با آن روبرو هستیم نادیده بگیریم.

بنابراین ما باید سیاست های پولی خود را با دقت کالیبره کنیم تا اطمینان حاصل شود که تورم به طور دوام به هدف ما باز می گردد ، ضمن اینکه انتظارات بازار را نیز راهنمایی می کند و نوسانات اضافی را محدود می کند.

موضع سیاست ما باید مبتنی بر شواهد باقی بماند و با تغییرات در چشم انداز تورم میان مدت سازگار شود و از تمرکز بیش از حد بر روی تحولات کوتاه مدت و در نظر گرفتن کامل خطرات ناشی از محیط اقتصادی و جهانی و جهانی جلوگیری کند.

این رویکرد به ما این امکان را می دهد تا ضمن اجتناب از خطر ابتلا به اثرات ناخواسته ، خطرات خود را با موفقیت حرکت کنیم.

بنابراین ، قدم در تنظیم سیاست پولی خود را در نظر داریم ، بنابراین می توانیم به طور پیوسته از طریق شوک های فعلی پیش برویم و اقتصاد را به ثبات قیمت و رشد جامد برگردانیم.

- هنگام حذف انرژی ، غذا ، الکل و دخانیات. تورم هسته با حذف اجزای فرار بیشتر از تورم عناوین محاسبه می شود.

- Panetta ، F. (2022) ، "عادی سازی سیاست های پولی در زمان های غیر عادی" ، سخنرانی در سخنرانی سیاست که به میزبانی مرکز سیاست امن در دانشگاه گوته و مرکز تحقیقات سیاست اقتصادی ، 25 مه.

- Lagarde ، C. (2022) ، "سیاست پولی در منطقه یورو" ، سخنرانی کارل اتو پوله که توسط فرانکفورتر Gesellschaft Für Handel ، Industrie und Wissenschaft ، 20 سپتامبر برگزار شد.

- Panetta ، F. (2022) ، op. cit.

- به Weber ، A. ، Lemke ، W. and Worms ، A. (2008) مراجعه کنید ، "مفهوم نرخ طبیعی برای سیاست های پولی چقدر مفید است؟" ، مجله اقتصادی کمبریج ، اکتبر ، جلد. 32 ، شماره 1 ، ژانویه ، صص 49-63.

- به عنوان مثال ، برآوردهای اخیر توسط کارکنان Banco de España نشان می دهد که ارزش متوسط نرخ ترمینال سازگار با هدف در یک مجموعه از مدلهای کلان اقتصادی در محدوده بین 2. 25 ٪ و 2. 5 ٪ قرار دارد. به Heández de Cos ، P. (2022) ، "سیاست پولی در منطقه یورو: ما کجا می ایستیم و کجا می رویم؟"

- Panetta ، F. (2021) ، "سیاست پولی بیمار در میان بهبودی سنگی" ، سخنرانی در علوم PO ، 24 نوامبر.

- در منطقه یورو ، انتخاب رشد دستمزد نسبت به ایالات متحده متوسط تر و تدریجی بوده است. نرخ رشد سالانه جبران خسارت به ازای هر کارمند هنوز با تأثیر اقدامات دولت برای جلوگیری از خسارات شغلی در طول بیماری همه گیر تحریف می شود. رشد دستمزد مذاکره ، که کمتر از این اقدامات تحت تأثیر قرار می گیرد ، در سه ماهه دوم سال 2022 2. 4 ٪ (از جمله پرداخت های یک طرفه بی ثبات) قرار داشت.

- برای سازگاری با هدف تورم 2 ٪ در شرایط معمولی ، رشد دستمزد اسمی باید برابر با رشد بهره وری به علاوه 2 ٪ باشد ، که پیش بینی های کارکنان ECB در ماه سپتامبر انتظار می رود در سال 2024.

- تورم می تواند نقش رسمی یا غیر رسمی در تنظیم دستمزد داشته باشد. برای بیش از نیمی از کارمندان بخش خصوصی در منطقه یورو ، تورم نقش رسمی در تنظیم دستمزد ندارد - اما عامل مهمی در مذاکرات دستمزد به ویژه اگر تورم زیاد باشد ، است. در حالی که نمایه سازی دستمزدها به تورم فقط در حدود 3 ٪ از کارمندان بخش خصوصی در منطقه یورو اعمال می شود ، تورم نقش رسمی در تنظیم دستمزد برای یک پنجم کارمندان بخش خصوصی منطقه ای دارد. کشورهایی که فقط حداقل دستمزد در تورم فهرست می شوند ، پنجم دیگر از کارمندان بخش خصوصی را تشکیل می دهند. برای جزئیات بیشتر ، به Koester ، G. and Grapow ، H. (2021) ، "شیوع نمایه سازی دستمزد بخش خصوصی در منطقه یورو و نقش احتمالی آن برای تأثیر تورم بر دستمزدها مراجعه کنید" ، بولتن اقتصادی ، شماره 7 ، ECB.

- به استثنای ماههای قفل شدن همه گیر ، این پایین ترین سطح از آوریل 2013 بود. به S& P Global Flash Flash Urooon PMI (2022) ، "انقباض اقتصادی منطقه یورو در ماه اکتبر شدت می یابد".

- تضعیف به ویژه برای شاخص های تجارت جدید و سفارشات جدید مشخص شده است.

- این سریال از ژانویه 1985 آغاز می شود. به کمیسیون اروپا (2022) ، "شاخص اعتماد به نفس مصرف کننده فلش" ، 21 اکتبر مراجعه کنید.

- خطرات نزولی در نمودار 3 با نشان دادن دم پایین (به طور خاص صدک 10) توزیع سه ماهه رشد تولید ناخالص داخلی واقعی پیش بینی شده برای سه ماهه اول و سوم سال 2023 منعکس می شود. نکته قابل توجه ، تخمین های فعلی بسیار پایین تر از تخمین بی قید و شرط هستند که نشان دهنده خطرات متوسط دم در یک افق طولانی است. تجزیه و تحلیل از رانندگان اساسی نشان می دهد که تشدید خطرات نزولی برای رشد تولید ناخالص داخلی واقعی می تواند عمدتاً در معرض خطر مالی و ژئوپلیتیکی ، چشم انداز کلان اقتصادی و برخی از وخیم تر شدن در شرایط اعتبار و مالی قرار گیرد.

- تنگناهای عرضه در ماههای اخیر کاهش یافته و نسبت سفارشات به اختراع به سرعت در حال کاهش است. قیمت گاز اروپا نیز در هفته های اخیر به شدت کاهش یافته است.

- تجزیه و تحلیل مبتنی بر مدل توسط کارکنان ECB نشان می دهد که ، به طور متوسط ، تأثیر تورم یک شوک نرخ سیاست 100 نقطه پایه به تدریج با گذشت زمان افزایش می یابد تا در سال دوم پس از شوک اولیه به اوج تأثیر خود برسد. به Lane ، P. (2022) ، "انتقال سیاست پولی" ، گفتار در Suerf ، Cgeg | Columbia | SIPA ، EIB ، Société Générale کنفرانس "دیدگاه های اتحادیه اروپا و ایالات متحده: جهت های جدید برای سیاست های اقتصادی" ، 11 اکتبر مراجعه کنید.

- کارکنان ECB تخمین می زند که تأثیر نزولی بر رشد تولید ناخالص داخلی ناشی از عادی سازی سیاست به طور متوسط 1 درصد در سال تا سال 2024 است ، در حالی که تأثیر نزولی بر تورم به تدریج افزایش می یابد و در سال 2024 به 1 درصد می رسدمجموعه ای از مدل های استفاده شده توسط ECB برای شبیه سازی های سیاست ، از جمله مدل NAWM-II (Coenen ، G. ، Karadi ، P. ، Schmidt ، S. and Wae ، A. (2018) ، "مدل جدید منطقه II:نسخه گسترده ای از مدل میکرو تأسیس شده ECB برای پیش بینی و تجزیه و تحلیل سیاست با یک بخش مالی "، سری مقاله کار ، شماره 2200 ، ECB ، نوامبر (تجدید نظر در دسامبر 2019)) ، مدل پایگاه ECB (Angelini ، E. ، Bokan، N. ، Kai ، C. ، Ciccarelli ، M. and Zimic ، S. (2019) ، "معرفی ECB-Base: طرح مدل نیمه ساختاری جدید ECB برای منطقه یورو" ، سریال مقاله کار ، شماره 2315، ECB ، سپتامبر) ، و مدل MMR (Mazelis ، F. ، Motto ، R. and Ristiniemi ، A. (2022) ، "استراتژی های سیاست پولی در یک محیط نرخ بهره پایین برای منطقه یورو" ، آینده).

- Obstfeld ، M. (2022) ، "سیاست های پولی با هماهنگی خطر یک کند شدن جهانی تاریخی" ، وبلاگ اقتصاد در زمان واقعی ، موسسه اقتصاد بین المللی پترسون ، 12 سپتامبر.

- تخمین ها بر اساس نمونه ای از سال 1991 تا 2019 به دست می آیند ، با استفاده از شوک های سیاست پولی پولی مبتنی بر فرکانس بالا (مجموع راهنمایی های معمولی ، رو به جلو ادیسه و کاهش کمی) در پیش بینی های محلی صاف ماهانه (نگاه کنید به Jarociński ، M. (2021) ، "تخمینشوک های سیاست غیر متعارف فدرال رزرو "، سریال مقاله کار ، شماره 2585 ، ECB ، اوت (اصلاح شده در ژوئن 2022)).

- Obstfeld ، M. (2022) ، op. cit.

- تجزیه و تحلیل های اخیر نشان می دهد که منطقه یورو از نظر بهره وری در بازار کار به ویژه در پشت ایالات متحده عقب مانده است (اگرچه سطح کشورهای منطقه یورو متفاوت است ، به نمودار 1 در Sondermann ، D. (2018) ، "به سمت اقتصادهای مقاوم تر: نقش بخشساختارهای اقتصادی با عملکردی "، مجله مدل سازی سیاست ، جلد 40 ، شماره 1 ، صص 97-117). رشد بهره وری نیز به طور کلی در منطقه یورو نسبت به ایالات متحده برای مدتی کمتر بوده است (به نمودار 7 در Masuch ، K. et al. (Eds.) (2018) ، "سیاست های ساختاری در منطقه یورو" مراجعه کنید. سری ، شماره 210 ، ECB ، ژوئن). این عوامل ممکن است ظرفیت نسبی منطقه یورو را برای بازگشت از رکود محدود کند.

- ESRB (2022) ، "هشدار به هیئت ریسک سیستمیک اروپا" ، 22 سپتامبر.

- جریان کار در واسطه گری مالی غیر بانکی (2021) ، "واسطه گری مالی غیر بانکی در منطقه یورو: پیامدهای انتقال سیاست پولی و آسیب پذیری های کلیدی" ، سریال های گاه به گاه مقاله ، شماره 270 ، ECB ، سپتامبر (تجدید نظر در دسامبر 2021) ؛هیئت ثبات مالی (2021) ، "گزارش نظارت جهانی در مورد واسطه گری مالی غیر بانکی 2021" ، دسامبر ؛هیئت ریسک سیستمیک اروپا (2022) ، "مانیتور ریسک واسطه گری غیر بانکی اتحادیه اروپا 2022" ، ژوئیه.

- این سرریزهای مالی تا حدودی از طریق نرخ ارز کار می کنند. به طور خاص ، سخت گیری سیاست های پولی در ایالات متحده به عنوان صادرات تورم از طریق نرخ ارز و رانندگی بیشتر در جای دیگر دیده می شود. نکته قابل توجه این است که این واکنش بازار منعکس کننده این انتظار است که بانک های مرکزی نسبت به اثرات کوتاه مدت نرخ ارز بر تورم واکنش نشان می دهند ، زیرا شواهد تجربی نشان می دهد که این اثرات کوتاه مدت با گذشت زمان از سرریزهای ضد عفونی کننده فدرال رزرو فراتر رفته است. سفت شدن

- تجزیه و تحلیل کارکنان ECB ، بر اساس یک تمرین حساسیت از اقدامات طولانی مدت مبتنی بر بازار جبران تورم به شوکهای کوچکتر در مقابل شوک های سیاست پولی کوچکتر ، نشان می دهد که برخلاف ایالات متحده ، در منطقه یورو ، شگفتی های سیاست پولی بزرگتر به طور قابل توجهی پایین نیست-سالهای پیش رو 5 ساله پیش رو نرخ مبادله مرتبط با تورم (ILS) در مقایسه با شگفتی های سیاست کوچکتر.

- چندین قسمت در گذشته اخیر-مانند "Taper Tantrum" سال 2013 ، تحولات موجود در بازار Repo ایالات متحده در سال 2019 و آشفتگی های اخیر در بازار اوراق قرضه انگلیس توسط سرمایه گذاران با مسئولیت-تأکید کرده است که بر اهمیت مدیریت خطرات به آن تأکید کرده استعملکرد بازار.

- همانطور که الیویه بلانچارد اخیراً در 29 سپتامبر در صدای جیر جیر مشاهده کرده است ، "وقتی شما دو ابزار دارید و تأثیرات یکی بسیار بهتر از سایر موارد درک شده است ، عمدتاً به ابزاری که بهتر می شناسید متکی است. روی استفاده از نرخ بهره متمرکز شوید ، روی QT آهسته بروید. زمان برای کاهش ترازنامه وجود خواهد داشت."

- Panetta ، F. (2022) ، op. cit.

- توافق نامه های خرید مجدد ، یا repos ، اساساً به عنوان وام تضمین شده کوتاه مدت که در آن پول نقد برای امنیت (یا وثیقه) مبادله می شود ، طبق این توافق نامه مبنی بر معکوس معامله در برخی از نقاط در آینده ، عمل می کنند. بازارهای repo برای عملکرد صاف بازارهای اوراق بهادار حاکمیت ثانویه و تأمین بودجه امن و امنیت کوتاه مدت و فرصت های سرمایه گذاری برای طیف گسترده ای از شرکت کنندگان در بازار از اهمیت اساسی برخوردار هستند.

- تغییر در شرایط و ضوابط TLTRO III باعث بازپرداخت زودرس وام Tltro بانک ها می شود. این بازپرداختها محدودیت ترازنامه ها و وثیقه های آزاد شده را که در حال حاضر با یوروسیستم تعهد شده است ، کاهش می دهد و این باعث افزایش ظرفیت واسطه گری بانکها در بازارهای repo و کمک به کاهش کمبود وثیقه فعلی می شود.

- پاسخ دهندگان به نظرسنجی انتظارات مصرف کننده که در رتبه بندی کفایت اقدامات دولت در حفظ ظرفیت هزینه خود مثبت تر شده اند ، انتظارات تورم خود را با مقدار کمتری افزایش داده اند. به همین ترتیب ، آنها انتظارات خود را از رشد اقتصادی طی 12 ماه آینده با مقدار کمتری کاهش داده اند.

- Panetta ، F. (2022) ، "سرنوشت مشترک اروپا ، اقتصاد و قانون" ، Lectio Magistralis به مناسبت کنفرانس یک مدرک افتخاری در حقوق توسط دانشگاه کاسینو و جنوب غربی ، 6 آوریل ؛Panetta ، F. (2022) ، "اروپا به عنوان یک سپر مشترک: محافظت از اقتصاد منطقه یورو در برابر شوک های جهانی" ، سخنرانی اصلی در روز نوآوری پارلمان اروپا "اتحادیه اروپا در جهان ایجاد شده توسط جنگ اوکراین" ، 1 ژوئیه.

- به پاورقی 28 مراجعه کنید.

مطالب مرتبط

- تورم

- سیاست های پولی

- نرخ بهره کلیدی ECB

- توسعه اقتصادی

- منطقه یورو

- سیاست های

سلب مسئولیت لطفا توجه داشته باشید که برچسب های موضوع مرتبط در حال حاضر فقط برای محتوای انتخاب شده در دسترس هستند.

استراتژی برای تجارت گزینه های...

ما را در سایت استراتژی برای تجارت گزینه های دنبال می کنید

برچسب :

نویسنده : فریبا کامران

بازدید : 33