- تجارت گزینه کالا 101: نمای کلی ، مزایا و استراتژی ها

- سرمایه گذاری قدرت سود مرکب

- امور مالی یاهو

- دوجنشی

- آیا تحلیلگر ایده های تجاری کوتاه مدت ارزشمند است؟

- چرا تنوع و ورود به مطالعه (سریع گرفتن)

- امور مالی یاهو

- نحوه استفاده از نرم افزار Trader Dynamic برای تنظیم تنظیمات زمان و قیمت Fibonacci

- خودآموزی آنلاین

- تعادل حداکثر

آخرین مطالب

امکانات وب

توسط نیکول بیرز ، استراتژیست کمی در Rand Merchant Bank ، بخشی از Firstrand Bank Limited ، Hannes du Plessis ، استراتژیست کمی در Rand Merchant Bank ، یک بخش از Firstrand Bank Limited ، Lionel Martellini ، استاد دارایی ، دانشکده تجارت Edhec ، مدیر ، EDHECموسسه ریسک ؛و وینسنت Milhau ، مدیر تحقیقات ، انستیتوی Edhec-Risk

- مرکز دانش

نظریه مدرن نمونه کارها نشان می دهد که مشکل پیچیده حداکثر به حداکثر رساندن رفاه سرمایه گذار در معرض محدودیت های مختلف با استفاده از سه شکل مدیریت ریسک به بهترین وجه اداره می شود. اولین،متنوع سازیبا هدف برداشت حق ریسک در کلاسهای دارایی با کمترین میزان خطر ممکن است و منجر به ساخت اوراق بهادار عملکرد متنوع عملکردی (PSP) می شود. دومین،پرچینهدف از آن ایمن سازی یک نمونه کارها در برابر عوامل خطر خاص و منجر به محافظت از اوراق بهادار ، از جمله اوراق بهادار با مسئولیت در مدیریت مسئولیت دارایی و پرتفوی هدفمند در سرمایه گذاری مبتنی بر هدف است. این تنوع را تکمیل می کند زیرا از عوامل خطر سیستماتیک مراقبت می کند ، قرار گرفتن در معرض آنها با تنوع یک نمونه کارها نمی تواند خنثی شود ، در حالی که خطر ایدیوسنکراتیک با تنوع از بین می رود. سرانجام،بیمهاز طریق تخصیص پویا بین PSP و یک سبد محافظت شده برای تأمین یک هدف اساسی که می تواند محافظت از حداقل ثروت یا به طور کلی محافظت از حداقل مقدار ثروت نسبت به معیار باشد ، ضبط می شود. قضایای جدایی صندوق از تئوری پرتفوی پویا (به عنوان مثال مقاله اصلی مرتون (1973) و مارتلینی و میلوهو (2012) را برای ترکیب حداقل نیازهای تأمین مالی مشاهده کنید) نشان می دهد که استراتژی سرمایه گذاری که به حداکثر رساندن رفاه یک سرمایه گذار از هر سه تکنیک استفاده می کند.

این بحث سؤال زیر را ایجاد می کند: اگر تنوع و بیمه (یعنی محافظت از پویا) تکنیک های متقابل منحصر به فرد نیستند ، آیا دستور بهینه برای انجام آنها وجود دارد؟به طور متفاوتی ، آیا بهتر است یک سبد بازپرداخت بیمه شده متنوع کنید یا یک نمونه کارها متنوع را بیمه کنید؟از آنجا که بیمه هزینه فرصت دارد ، که به شکل مشارکت محدود در صعود PSP در سناریوهای مطلوب ، جبران حفاظت از نزولی در سناریوهای نامطلوب را جبران می کند ، و از آنجاقبل از بیمه کردن نمونه کارها حاصل با یک هزینه ، ریسک بی نظیر را متنوع می کند. این هزینه فرصت پایین تر در قیمت پایین تر گزینه PUT منعکس می شود که در صورت عدم ثبات دارایی زیرین با تنوع ، در برابر ریسک نزولی محافظت می کند.

چندین نتیجه بهینه نظری نشان می دهد که تحت فرضیات خاص ، تنوع در واقع باید قبل از بیمه انجام شود. ال کارووی ، ژانبلانک و لاکوست (2005) نشان می دهند که یک سرمایه گذار که از ثروت آینده با ریسک ریسک ثابت حداکثر استفاده می کند و حداقل محدودیت ثروت را تحمیل می کند ، باید یک شکل گسترده از بیمه نمونه کارها مبتنی بر گزینه (OBPI) را اجرا کند ، جایی که دارایی اصلی دارایی اصلی از دارایی اصلی است. گزینه نمونه کارها است که در صورت عدم وجود محدودیت بهینه خواهد بود. نمونه کارها دوم متنوع است زیرا معیار ابزار مورد انتظار بازده بازده دارد اما خطر را مجازات می کند ، اما این شامل بازده و کواریان های مورد انتظار اجزای سازنده و پارامتر گریزی خطر است (مرتون ، 1973). هنگامی که هدف این است که حداکثر احتمال رسیدن به سطح ثروت هدف را در حالی که به یک کف ، فلمر و لوکرت (1999) و Deguest و همکاران احترام می گذارند ، به حداکثر برسانید.(2015) ثابت کرد که داشتن گزینه حذفی که کف یا هدف را بپردازد ، بهینه است ، که دارایی اساسی آن "نمونه کارها رشد بهینه" است ، یعنی نمونه کارها است که بازده لگاریتمی مورد انتظار را به حداکثر می رساند.

این قضیه ها در یک چارچوب تلطیف شده به دست می آیند که در آن تجارت مداوم ، اهرم و فروش کوتاه مجاز است ، کلیه پارامترهای ریسک و بازگشت کاملاً شناخته شده است و معیار انتظار می رود ابزار یا احتمال موفقیت باشد. در عمل ، می توان استدلال كرد كه از آنجا كه تصادفات و بازیابی در دارایی های پرخطر كاملاً هماهنگ نیستند ، ممكن است ارزشمند باشد كه كنترل دارایی به دارایی از میزان دارایی بدون ریسك را در آن سرمایه گذاری كنید-و این خواهد بودابتدا با استفاده از بیمه انجام می شود. در این زمینه ، این مقاله در نظر گرفته می شود که آیا این سؤال که باید اول باشد ، متنوع سازی یا بیمه ، در یک زمینه نزدیک به شرایط سرمایه گذاری در دنیای واقعی از محیط نظری که نتایج نظری در آن حاصل می شود ، می پردازد. ما روشهای مختلف متنوع سازی را که اغلب در عمل استفاده می شود ، در نظر می گیریم که از تخمین بازده مورد انتظار و از ریسک جلوگیری می کنند. اینها وزن برابر ، به حداقل رساندن واریانس ، برابری ریسک (مایلارد ، رونکالی و تیلچ ، 2010) و حداکثر تنوع (Choueifaty and Coignard ، 2008). در مورد استراتژی های بیمه ، ما هر دو بیمه نمونه کارها نسبت ثابت (CPPI) و بیمه نمونه کارها مبتنی بر گزینه (OBPI) را آزمایش می کنیم ، و ما چندین معیار عملکرد و ریسک استاندارد را برای مقایسه خواص "تنوع اول" و "بیمه" گزارش می کنیم. اول "رویکرد. یک مسئله روش شناختی غیر مهم که در مطالعه ما بوجود می آید ، چگونگی ساخت یک سبد متنوع از بازپرداخت های بیمه شده است ، با توجه به اینکه روشهای متنوع سازی معمول نیاز به برآورد ماتریس کواریانس دارند. ما دو برآوردگر پیشنهاد می کنیم که هر دو با بازده اوراق بهادار اصلی سازگار هستند و یکی از آنها ترکیب نمونه کارها بیمه شده را در نظر می گیرد.

نتایج ما نشان می دهد که مهم است که بیمه یا تنوع در درجه اول باشد. تصویر بزرگ این است که متنوع سازی قبل از بیمه تمایل به عملکرد بهتر از بیمه قبل از تنوع در طولانی مدت دارد ، در نتیجه شهود فوق الذکر در مورد کاهش هزینه فرصت را تأیید می کند ، اما استثنائاتی در این یافته وجود دارد ، زیرا یک نمونه کارها به همان اندازه وزن بازپرداختهای CPPI مانندیک نمونه کارها CPPI را بر اساس یک نمونه کارها به همان اندازه وزنه برداری انجام می دهد. در نهایت به نظر می رسد که هیچ کس به طور واضح بر روی دیگری غلبه نمی کند ، با توجه به اینکه آیا تنوع یا بیمه باید اول باشد.

متنوع سازی و روشهای بیمه

ما با ارائه روشهای متنوع سازی آزمایش شده شروع می کنیم. به طور گسترده ، همه آنها اصل "همه تخم های خود را در یک سبد قرار نمی دهند" را پیاده سازی می کنند ، اما از طریق تعریف آنها از تخم ها و سبد ها متفاوت هستند. از نظر تئوری مالی ، همه آنها تلاش می کنند تا خطر ایدیوسکراتیک مؤلفه ها را متنوع کنند ، که فقط خطر سبد نمونه کارها را بدون پاداش افزایش می دهد ، به منظور حفظ قرار گرفتن در معرض فقط در منابع سیستماتیک ریسک ، که پاداش می گیرند.

تفسیر ساده ترین ، گاهی اوقات "ساده لوح" ، این است که وقتی همه دلار به طور مساوی در ترکیبات تقسیم می شوند ، یک نمونه کارها به بهترین وجه متنوع می شوند ، به طوری که نمونه کارها به همان اندازه وزن دارند. با ساخت و ساز ، این استراتژی از ریسک تخمین مصون است زیرا به هیچ تخمین پارامتر متکی نیست ، و این خاصیت آن را برای رویکردهای پیچیده تر که به بهینه سازی میانگین متکی است ، به یک معیار دشوار تبدیل می کند (Demiguel ، Garlappi و Uppal ،2009b).

اگر اطلاعات مربوط به همبستگی ها و نوسانات ترکیبات در دسترس باشد ، می توان با به حداقل رساندن واریانس مورد انتظار خود ، یک نمونه کارها را متنوع کرد ، که منجر به نمونه کارها حداقل واریانس جهانی (GMV) می شود. یک ویژگی جالب جالب این استراتژی این است که در معرض خطاهای تخمین قرار نمی گیرد که بازده مورد انتظار طاعون است ، اما هنوز هم به یک برآوردگر ماتریس کوواریانس نیاز دارد ، که وقتی مؤلفه ها بازپرداخت غیر خطی مانند موارد بیمه هستند ، یک کار غیر مهم است. استراتژی ها. همچنین به خوبی شناخته شده است که اوراق بهادار GMV تمایل به تمرکز در چند اوراق بهادار مانند سهام پایین بتا دارد (Green and Holliefield ، 1992). همانطور که توسط بلک و لیترمن (1992) خاطرنشان کرد ، این مشاهدات مبنی بر اینکه چنین اوراق بهادار فاقد تنوع به معنای ساده لوح است می تواند مانعی برای پذیرش آنها توسط مدیران دارایی باشد. مسئله غلظت را می توان با تحمیل حداقل وزن در هر دارایی ، یا با محدود کردن مجموع وزنهای مربع به حداکثر ، همانطور که توسط Demiguel و همکاران پیشنهاد شده است ، برطرف کرد.(2009a). یک ایده متفاوت برای کاهش غلظت ، صاف کردن سهم مربوط به ترکیبات به نوسانات نمونه کارها است. بدین ترتیب ، مایلارد ، رونکالی و تیلچ (2010) اوراق بهادار "برابری ریسک" را معرفی می کنند ، که در آن همه مؤلفه ها سهم یکسانی در ریسک دارند.

چهارمین روش متنوع سازی که ما آزمایش می کنیم حداکثر تنوع چویفاتی و Coignard (2008) است. این حداکثر "نسبت متنوع سازی" را به حداکثر می رساند ، به عنوان مجموع وزنی از نوآوری های ترکیبات تقسیم شده توسط نوسانات نمونه کارها تعریف می شود. می توان نشان داد که این نسبت حداقل ارزش خود را می گیرد که همه اوراق بهادار کاملاً با یکدیگر ارتباط داشته باشند ، یعنی زمانی که فرصت تنوع وجود ندارد. در مقابل ، "حداکثر نمونه کارها متنوع سازی" تلاش می کند تا بیشترین فرصت های متنوع سازی را که توسط مؤلفه های ناقص همبسته ارائه می شود ، استفاده کند.

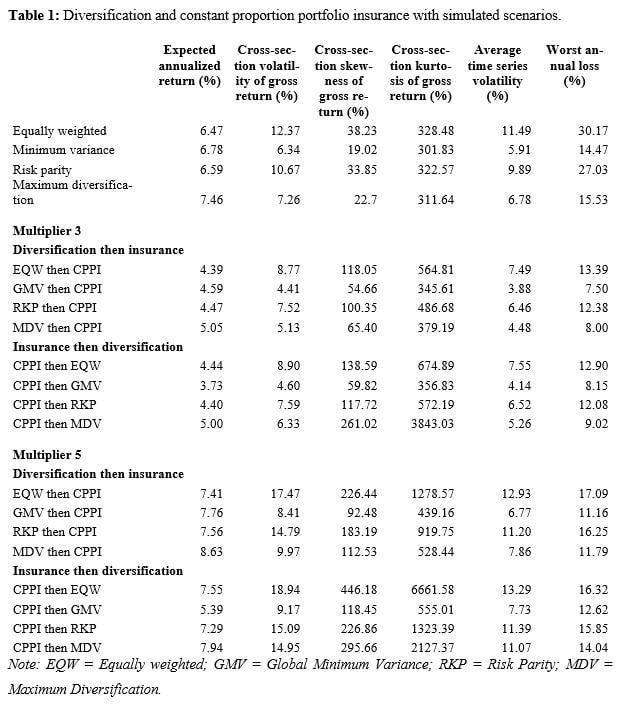

در حین کاهش-و از بین بردن ایده آل-خطر ایدیوسنکراتیک ، روشهای متنوع سازی خطر ضررهای بزرگ کوتاه مدت را که بیشتر به دلیل عوامل خطر سیستماتیک است ، از بین نمی برد ، همانطور که از صفحه بالا در جدول 1 مشاهده می شود ، که آمار مربوط به عملکرد را نشان می دهداوراق بهادار سهام بزرگ ایالات متحده. تمام اوراق بهادار اما حداقل واریانس حداقل بیش از 20 ٪ حداقل در یک سال از دست داد و از دست دادن آن برای سبد به همان اندازه وزن 30. 2 ٪ بود.

برای جلوگیری از چنین خسارات بزرگ ، باید از تکنیک مدیریت ریسک دیگر که بیمه است استفاده کرد. در این مقاله ، ما دو استراتژی محبوب ، یعنی CPPI و OBPI را در نظر می گیریم. هر دو در ارزش دارایی ریسک پذیر خود یک بازپرداخت غیرخطی دارند و این بازپرداخت در واقع محدب به دلیل از بین بردن مقادیری که در زیر کف قرار دارند ، محدب است. در CPPI ، بیمه از طریق تخصیص پویا به PSP و نمونه کارها با استفاده از کف (FRP) حاصل می شود ، که یک اوراق قرضه تخفیف خالص با ارزش چهره برابر با حداقل میزان ثروت هدفمند است. در هر زمان تعادل ، وزن PSP برابر با بودجه ریسک است ، که به عنوان فاصله بین ثروت فعلی و کف محاسبه می شود ، زمان ضرب. این استراتژی در معرض خطر شکاف قرار دارد ، که اگر PSP با مقدار زیادی بین دو تاریخ تعادل ، FRP را تحت تأثیر قرار دهد ، خطر نقض کف است.

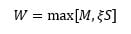

OBPI شکل دیگری از بیمه است ، که از تکثیر گزینه های PUT نوشته شده در PSP برای اطمینان از یک نمونه کارها در برابر خطر ضرر در ارزش PSP استفاده می کند. بازپرداخت پس از آن برابر با حداکثر بین سطح ثروت کف ، مثلاً M و برخی از ارزش های PSP است. اگر S و W بازپرداخت مربوط به PSP و پرتفوی بیمه شده را نشان دهند ، پس W فرم دارد:

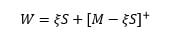

تعداد آنها کمتر از 100 ٪ است ، که نشان دهنده کسری از عملکرد PSP است که هنگام محافظت از پول از پول اسیر می شود. بازپرداخت بیمه شده را می توان بازنویسی کرد تا بازپرداخت Put را برجسته کند:

کار Black and Scholes (1973) نشان می دهد که گزینه Put معادل یک استراتژی معاملاتی پویا شامل PSP و دارایی بدون ریسک است.

تجزیه و تحلیل مونت کارلو

برای مقایسه بین رویکردهای "تنوع اول" و "بیمه اول" ، ما به مجموعه ای از دارایی های پرخطر نیاز داریم ، که به عنوان مؤلفه های پرتفوی "اول متنوع" و به عنوان دارایی های اساسی اوراق بهادار "بیمه شده اول" خدمت می کند. ما با مجموعه ای از دارایی ها شروع می کنیم که بازده آنها از یک مدل تصادفی به منظور انتزاع به دور از مسائل تخمین پارامتر تولید می شود. هر قیمت امنیتی از یک حرکت هندسی براونیان پیروی می کند ، به این معنی که بازده مستقل است و به مرور زمان توزیع می شود. برای رفع همبستگی ها و نوسانات این اوراق بهادار ، ما نمونه ماتریس کواریانس بازده هفتگی را در 496 سهام بزرگ ایالات متحده از دسامبر 2016 تا دسامبر 2018 محاسبه می کنیم و روش کلیپ VIGENVELUE Laloux و همکاران را اعمال می کنیم.(2000) برای جدا کردن سر و صدای آماری از سیگنال آموزنده در بازده. 496 بازده مورد انتظار از توزیع نرمال وارد شده ، که تضمین می کند مثبت هستند ، با میانگین 0. 073 و انحراف استاندارد 0. 049 نمونه برداری می شود. این ارزشها از مارتلینی ، میلوهو و تارلی (2014) وام گرفته شده است که توزیع بازده مورد انتظار تخمین زده شده توسط مدل سه عاملی FAMA-French را مطالعه می کنند.

بر اساس این پارامترها ، ما 10،000 سناریو را برای قیمت دارایی شبیه سازی می کنیم و روشهای متنوع سازی و بیمه را اعمال می کنیم. افق شبیه سازی یک سال است ، و استراتژی بیمه اعمال شده برای پرتفوی متنوع یا دارایی های فردی با هدف جلوگیری از ضرر بیشتر از 20 ٪ در این دوره است. در این تنظیم تلطیف شده ، می توان مقادیر یک سبد CPPI را به طور مداوم دوباره متعادل کرد ، که خطر شکاف ناشی از تعادل مجزا را از بین می برد.

یک ویژگی جالب از فرض حرکت هندسی براونیان این است که امکان محاسبه تحلیلی کواریانس بین بازپرداختهای غیرخطی استراتژی های بیمه را فراهم می کند. عبارات مفصل در پیوست آورده شده است و می تواند برای محاسبه وزن اوراق بهادار متنوع سرمایه گذاری شده در ترکیبات بیمه شده استفاده شود.

جدول 1 نشان می دهد که با حداقل واریانس ، برابری ریسک و حداکثر طرح های متنوع سازی ، انجام تنوع قبل از بیمه منجر به بازده متوسط بیشتر ، به ویژه با ضرب 5. بزرگترین بازده با سبد GMV و ضرب 5 ، به دست می آید. از آنجا که رویکرد اول متنوع سازی 7. 76 ٪ در سال درآمد دارد ، در مقابل 5. 39 ٪ برای سبد GMV مؤلفه های بیمه شده. از طرف دیگر ، بیمه ابتدا منجر به پرتفوی های بی ثبات تر می شود ، خواه نوسانات به عنوان انحراف استاندارد بازده ناخالص اندازه گیری شود ، یا به عنوان میانگین نوسانات سری زمانی بازده هفتگی در سناریوها.(نوسانات سری زمانی برای هر سناریوی شبیه سازی شده محاسبه می شود ، و سپس 10،000 مقادیر به طور متوسط انجام می شود ، در حالی که نوسانات مقطع بازده ناخالص انحراف استاندارد بازده یک ساله در سناریوها است.)لحظات سفارش همچنین نتایج مختلط را به همراه می آورد: با بیمه اول ، پوستی بیشتر است ، که یک ویژگی مثبت توزیع است ، اما کورتوز نیز بیشتر است ، که نامطلوب است.

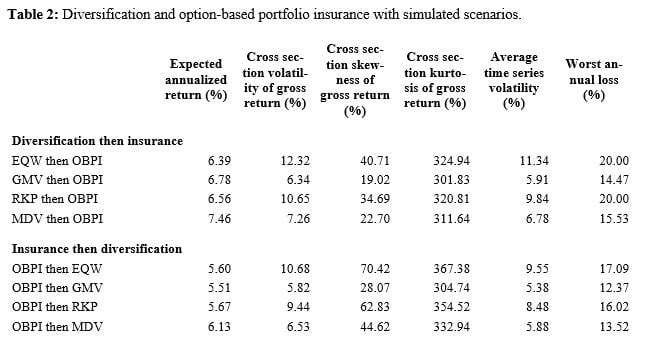

اگر بیمه با OBPI انجام شود ، مانند جدول 2 ، تسلط بر تنوع در ابتدا از نظر بازده متوسط ، واضح تر به نظر می رسد زیرا برای هر چهار روش تنوع ، از جمله وزن برابر اتفاق می افتد. از طرف ریسک ، ابتدا بیمه ای است که بر خلاف CPPI ، نوسانات کمتری را ارائه می دهد ، اما مانند CPPI نیز کورتوز بالاتری دارد.

تحلیل تجربی

اکنون ما در زمینه تجزیه و تحلیل تجربی بر اساس بازده واقعی سهام ، دو رویکرد را مقایسه می کنیم.

روش شناسی

جهان سرمایه گذاری با گرفتن عکس فوری از 500 سهام بزرگ موجود در پایگاه داده CRSP در هر تاریخ سه ماهه از نوامبر 1984 تا دسامبر 2018 ساخته شده است. این مکاتبات نزدیک با جهان S& P 500 را نشان می دهد. به منظور اطمینان از ارتباط نتایج با سرمایه گذاران بزرگ ، جهان واجد شرایط مورد استفاده در آزمایش از جهان خام در یک اندازه گیری نقدینگی که با گردش مالی (میانگین ارزش روزانه معامله می شود) و نسبت روزهای تجارت صفر فیلتر می شود ، فیلتر می شود.، هر دو اقدام از پایگاه داده استاندارد DataFeed Factset به دست آمده است. گردش روزانه خام با استفاده از یک میانه متحرک با یک پنجره نگاه یک سال صاف می شود. گردش مالی روزانه برای هر سهام سپس در مقطع از بالاترین تا کمترین رتبه قرار می گیرد و سهام با بالاترین مقادیر در هر تاریخ تعادل انتخاب می شود. سپس یک فیلتر روز تجارت صفر در هر زمان تعادل اعمال می شود تا بتواند سهام هایی را که بیش از 15 ٪ از روزهای معاملاتی را در طول پنجره بازپرداخت دو سال معامله نکرده اند ، فیلتر کند. اینها در هر یک از تعادل ها از جهان واجد شرایط خارج می شوند.

حداقل محدودیت عملکرد اعمال شده برای پرتفوی بیمه شده اکنون به صورت دوره ای تنظیم مجدد است: هدف این نیست که بیش از 20 ٪ بین دو تاریخ تنظیم مجدد متوالی از دست بدهیم. فرکانس تنظیم مجدد با فرکانس بازگرداندن اوراق بهادار متنوع ، که ما به 60 روز معاملاتی می پردازیم ، هماهنگ است. این یک الزام عملی برای اولین مطالعه بیمه است ، زیرا هر زمان که لیست مؤلفه ها تغییر می کند ، باید تنظیم مجدد انجام شود. انتخاب نمونه کارها با استفاده از کف توسط محدودیت عملکرد دیکته می شود: این یک اوراق قرضه خالص تخفیف است که در تاریخ تنظیم مجدد بعدی بالغ می شود. اوراق بهادار بیمه شده هر روز مجدداً تعادل می یابد تا خطر شکاف را با سطح اطمینان بالا از بین ببرد. برای روش OBPI ، ما فرض نمی کنیم که محافظ به راحتی وجود داشته باشد ، و ما در عوض استراتژی تکثیر پویا آن را اجرا می کنیم ، که مبتنی بر روش تکثیر گزینه پویا (1973) است.

یک پنجره داده 500 روزه بازده هر زمان که باید پارامترها تخمین زده شود استفاده می شود: این پارامترها یا ماتریس کواریانس ترکیبات ، برای پرتفوی متنوع یا پارامتر نوسانات مورد نیاز توسط استراتژی تکثیر گزینه پویا هستند.

ماتریس کواریانس از اوراق بهادار بیمه شده

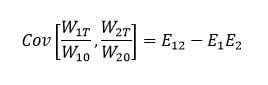

بر خلاف تجزیه و تحلیل مونت کارلو ، فرآیند تولید داده برای بازده سهام مشخص نیست ، بنابراین کواریانس بین بازپرداختهای غیرخطی از نظر ریسک و پارامترهای بازده دارایی های اساسی قابل بیان نیست. ایده اول این است که آنها را به عنوان کواریانس بین بازده در پرتفوی بیمه شده ، که خودشان از کواریانس های مؤلفه ها و وزن ها محاسبه می شوند ، تخمین بزنیم. با جزئیات ، کواریانس بین بازده دو پرتفوی بیمه شده ، R1 و R2 ، است

وزن دارایی خطرناک در نمونه کارها I کجاست ، کواریانس بین دو دارایی خطرناک است و کواریانس بین دارایی های پرخطر و پیوند است و واریانس اوراق قرضه است. وزن ها مبتنی بر قانون و قابل مشاهده هستند و متغیرهای ترکیبات در طی دو سال گذشته از داده ها تخمین زده می شوند. ما به این برآوردگر به عنوان برآوردگر سازگار وقت اشاره می کنیم.

با این حال ، یک مشکل بالقوه با این روش این است که می تواند به اوراق بهادار بسیار متمرکز منجر شود پس از اینکه سهام ضرر شدید را تجربه کرد. در واقع ، نمونه کارها بیمه شده که بر روی آن سهام ساخته شده است ، تا حد زیادی تحت سلطه اوراق است و اوراق قرضه در مقایسه با سهام و همبستگی کم با سایر سهام دارای واریانس کم است. در نتیجه ، یک سبد سهام GMV یا ریسک سهام سهام بیمه شده فقط توسط یک ماده تشکیل دهنده حاکم است. به همین دلیل ، ما همچنین یک برآوردگر جایگزین را آزمایش می کنیم ، که به سادگی ماتریس کواریانس ترکیبات ریسک پذیر اساسی است.

تأثیر بیمه بر روی مؤلفه های فردی

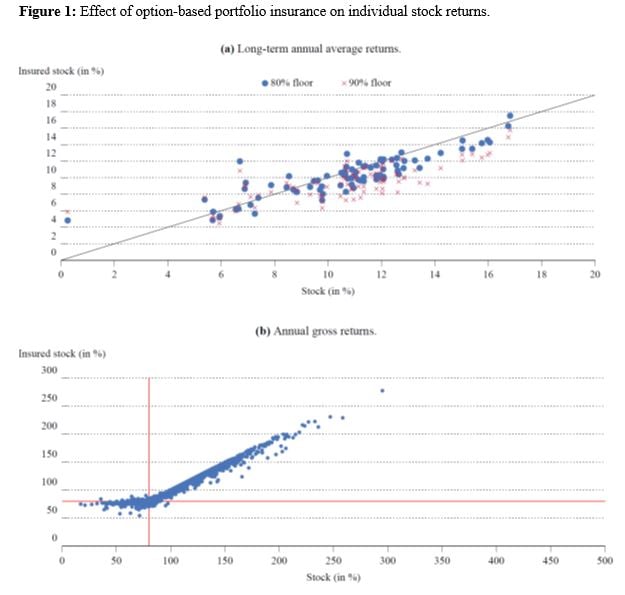

شکل 1 بازده سالانه را به طور متوسط در دوره 1970-2018 در پانل (A) و بازده سالانه در پانل (B) نشان می دهد. در پانل (الف) ، هزینه فرصت بیمه به وضوح ظاهر می شود ، زیرا بیشتر نقاط در زیر خط مورب قرار دارند: به عبارت دیگر ، بیشتر پرتفوی های بیمه شده دارای بازده بلند مدت پایین تر از سهام زیربنایی خود هستند ، به خصوص اگر حداقل بازده ناخالص سالانه باشداز 80 ٪ (مورد پایه) تا 90 ٪ افزایش یافته است. از طرف دیگر ، پانل (B) کوتاه پیش بینی شده بازده ناخالص سالانه کمتر از 80 ٪ را نشان می دهد ، تا تخلفات ناشی از تکثیر گزینه ناقص.

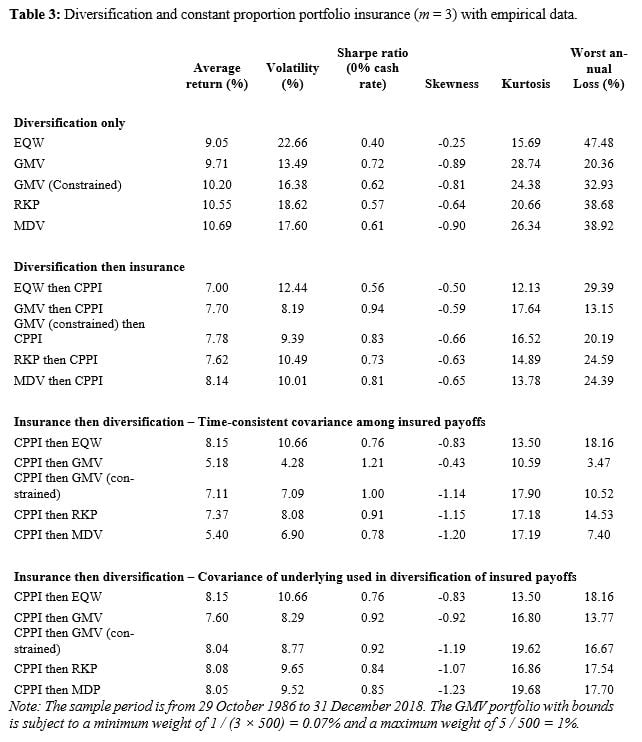

نتایج تجربی تأیید می کند که ترتیب تنوع و بیمه تأثیر دارد ، اما به نظر می رسد انتخاب برآوردگر ماتریس کواریانس نیز تأثیر دارد. با استفاده از CPPI به عنوان روش بیمه (در جدول 3) و برآوردگر سازگار با زمان ، رویکرد اول متنوع سازی بازده طولانی مدت بالاتری را برای همه روشهای متنوع سازی ، به جز وزن برابر ، ارائه می دهد. همچنین منجر به پرتفوی های بی ثبات تر می شود ، اما تأثیر خالص بر نسبت شارپ بسته به روش تنوع ، مثبت یا منفی است. به عنوان مثال ، نمونه کارها GMV سهام بیمه شده دارای نوسانات 4. 28 ٪ و 5. 18 ٪ در سال درآمد دارد ، در حالی که سبد CPPI که دارای سبد سهام GMV سهام است به عنوان دارایی زیربنایی آن دارای نوسانات 8. 19 ٪ اما بازده بهتر 7. 70 ٪ است. وادرتبه بندی این دو رویکرد از نظر پوستی یا کورتوز نیز به روش تنوع بستگی دارد.

استفاده از ماتریس کواریانس دارایی های اساسی هم بازده متوسط و هم نوسانات استراتژی های اجرای بیمه را در ابتدا افزایش می دهد ، اما همچنین باعث افزایش منفی تر و افزایش کورتوز می شود. با استفاده از این برآوردگر ، بیمه اول بازده بالاتری نسبت به تنوع در ابتدا برای 3 از 5 طرح متنوع سازی و نسبت شارپ بالاتر برای 4 مورد از این طرح ها دارد.

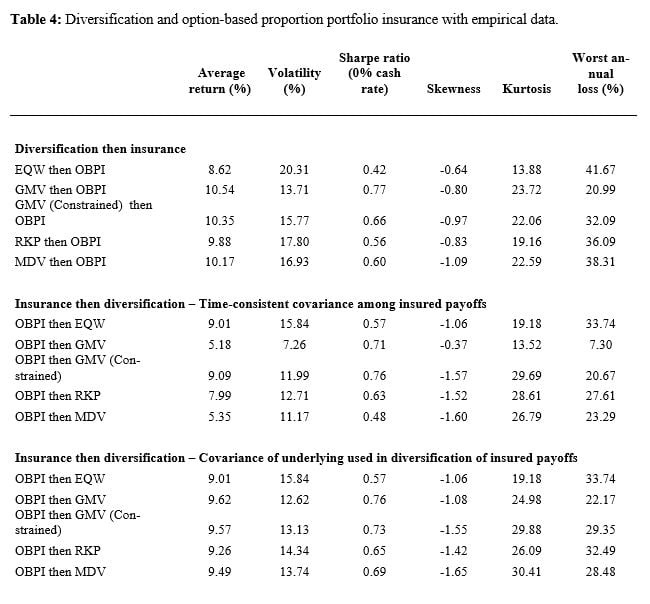

با استفاده از OBPI در جدول 4 ، پرتفوی "بیمه شده اول" ساخته شده از ماتریس کواریانس سهام نیز بازده و نوسانات بالاتری را نسبت به آنهایی که بر اساس ماتریس سازگار با زمان هستند نشان می دهد. با این وجود ، آنها از نظر عملکرد توسط اوراق بهادار "متنوع اول" حاکم هستند ، مگر در مواردی که متنوع سازی توسط وزنه برداری به طور یکسان انجام می شود. در همه موارد ، متنوع سازی در ابتدا باعث ایجاد کمتری منفی می شود.

نتیجه

نظمی که در آن تنوع و بیمه انجام می شود امور مهم است ، اما به نظر می رسد که ترتیب بهینه به تنوع و روشهای بیمه و چگونگی برآورد ماتریس کواریانس بازپرداختهای بیمه شده بستگی دارد. نتایج حاصل از تجزیه و تحلیل عددی و تجربی فوق حاکی از آن است که با OBPI به عنوان تکنیک بیمه ، ابتدا از نظر بازده بلند مدت ، تسلط بر تنوع و تنوع وجود دارد ، اگرچه بیمه اول نوسانات کمتری را به همراه دارد. این می تواند به عنوان تأیید شل از بهینه نظری (به معنای حداکثر رساندن ابزار مورد انتظار) OBPI که بر روی یک نمونه کارها متنوع نوشته شده است ، گرفته شود. با CPPI ، نتایج مختلط تر است و در صورت ترکیب با وزن برابر ، بیمه بازده بالاتری تولید می کند. در همه موارد ، استفاده از ماتریس کواریانس دارایی های اساسی برای متنوع سازی در بین دارایی های بیمه شده منجر به بازده بالاتر از تخمین کواریانس در دارایی های بیمه شده با در نظر گرفتن ترکیب هر نمونه کارها بیمه شده می شود.

به طور کلی ، ما می دانیم که برای بازپرداخت بیمه داده شده (CPPI یا OBPI) ، انتخاب طرح تنوع به این معنا اهمیت دارد که وزن گیری برابر ، به حداقل رساندن واریانس ، برابری ریسک و حداکثر تنوع منجر به نتایج مختلف می شود. در مقابل ، برای یک طرح متنوع سازی خاص (وزن گیری برابر ، به حداقل رساندن واریانس ، برابری ریسک و حداکثر تنوع) ، انتخاب امور بازپرداخت بیمه غیر خطی به این معنا که CPPI و OBPI منجر به نتایج مختلف می شوند. در حالی که متنوع سازی و بیمه اغلب به طور مستقل از یکدیگر انجام می شود ، یافته های ما نشان می دهد که تجزیه و تحلیل نزدیکتر از تعامل بین این تکنیک های اساسی مدیریت ریسک ممکن است منجر به بهبود رفاه برای سرمایه گذاران شود.

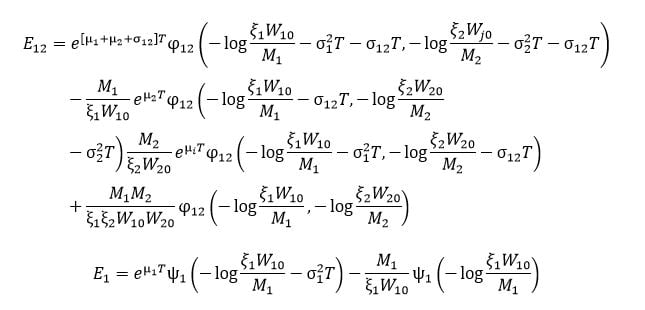

پیوست: کواریانس بین بازپرداختهای غیرخطی

دو پرتفوی بیمه شده را با حداقل سطح ثروت مربوطه M 1 و M 2 و سرمایه گذاری های اولیه W 10 و W 20 در نظر بگیرید و فرض کنید که قیمت دو دارایی ریسک پذیر زیرین حرکات هندسی براونیان را با بازده مورد انتظار M 1 و M 2 ، نوسانات و و و و و و و و و و و و و و و و وکواریانسبگذارید R نرخ بهره کوتاه مدت را نشان دهد. اگر اوراق بهادار با روش CPPI با ضرب های مربوطه بیمه می شود و ، پس کواریانس بین مقادیر آنها در زمان t: این است:

حال فرض کنید که هر دو پرتفوی توسط OBPI بیمه شده اند. فرمول کواریانس آنها پیچیده تر است و شامل ضرایب دسترسی به صعود ، و. ما بدست می آوریم:

عملکرد توزیع تجمعی یک توزیع عادی با میانگین و واریانس است و عملکرد توزیع تجمعی مشترک دو توزیع عادی با میانگین و ، واریانس و کواریانس و تعاریف مشابه است.

تحقیقاتی که از آن این مقاله ترسیم شده است به عنوان بخشی از صندلی تحقیقاتی انستیتوی EDHEC-Risk/Firstrand در مورد "طراحی و اجرای راه حل های سرمایه گذاری بهبود یافته برای موسسات و افراد" تولید شده است.

منابع

سیاه ، F. و M. Scholes. 1973. قیمت گذاری گزینه ها و بدهی های شرکت ها. مجله اقتصاد سیاسی 81 (3) ، 637-654.

بلک ، F. و R. Litterman. 1992. بهینه سازی نمونه کارها جهانی. مجله تحلیلگران مالی 48 (5) ، 28-43.

Choueifaty ، Y. و Y. Coignard. 2008. به سمت حداکثر تنوع. مجله مدیریت نمونه کارها 35 (1) ، 40-51.

Demiguel ، V. ، L. Garlappi ، F. J. Nogales and R. Uppal. 2009a. یک رویکرد کلی برای بهینه سازی نمونه کارها: بهبود عملکرد با محدود کردن هنجارهای نمونه کارها. علوم مدیریت 55 (5) ، 798-812.

Demiguel ، V. ، L. Garlappi ، F. J. Nogales and R. Uppal. 2009b. بهینه در مقابل تنوع ساده لوح: استراتژی نمونه کارها 1/N چقدر ناکارآمد است؟بررسی مطالعات مالی 22 (5) ، 1915-1953.

El Karoui ، N. ، M. Jeanblanc و V. Lacoste. 2005. مدیریت بهینه نمونه کارها با ضمانت سرمایه آمریکا. مجله پویایی اقتصادی و کنترل 29 (3) ، 449-468.

Föllmer ، H. و P. Leukert. 1999. محافظت از کمی. امور مالی و Stochastics 3 (3) ، 251-273.

گرین ، R. و B. Hollifield. 1992. چه زمانی اوراق بهادار کارآمد میانگین واریانس به خوبی متنوع خواهد بود؟مجله مالی 47 (5) ، 1785-1809.

Laloux ، L. P. Cizeau ، M. Potters and J. P. و Bouchaud. 2000. نظریه ماتریس تصادفی و همبستگی های مالی. مجله بین المللی مالی نظری و کاربردی 3 (3) ، 391-397.

Maillard ، S. ، T. Roncalli و J. Teiletche. 2010. خواص پرتفوی مشارکت در معرض خطر به همان اندازه وزن. مجله مدیریت نمونه کارها 36 (4) ، 60-70.

مارتلینی ، L. ، V. Milhau و A. Tarelli. 2014. ریسک تخمین در مقابل ریسک بهینه: تجزیه و تحلیل کارآیی سابق از استراتژی های متنوع سازی نمونه کارها سهام جایگزین. بانکداران ، بازارها و سرمایه گذاران 132 ، 26-42.

مارتلینی ، L. و V. Milhau. 2021. تنوع و بیمه: کدام یک باید اول باشد؟انتشارات موسسه Edhec-Risk.

مرتون ، R. C. 1973. یک مدل قیمت گذاری دارایی سرمایه بین المللی. اقتصاد سنجی 41 (5) ، 867-887.

مارتلینی ، L. و V. Milhau. 2012. تصمیمات تخصیص پویا در حضور محدودیت های نسبت بودجه. مجله اقتصاد بازنشستگی و امور مالی 11 (4) ، 549-580.

استراتژی برای تجارت گزینه های...

ما را در سایت استراتژی برای تجارت گزینه های دنبال می کنید

برچسب :

نویسنده : فریبا کامران

بازدید : 28