- تجارت گزینه کالا 101: نمای کلی ، مزایا و استراتژی ها

- سرمایه گذاری قدرت سود مرکب

- امور مالی یاهو

- دوجنشی

- آیا تحلیلگر ایده های تجاری کوتاه مدت ارزشمند است؟

- چرا تنوع و ورود به مطالعه (سریع گرفتن)

- امور مالی یاهو

- نحوه استفاده از نرم افزار Trader Dynamic برای تنظیم تنظیمات زمان و قیمت Fibonacci

- خودآموزی آنلاین

- تعادل حداکثر

آخرین مطالب

امکانات وب

الزامات سختگیرانه تر برای موقعیت های مشتق باعث افزایش تقاضا برای وثیقه توسط شرکت کنندگان در بازار در سالهای اخیر شده است. در همین زمان ، صندوق های سرمایه گذاری در منطقه یورو که از مشتقات استفاده می کنند به طور گسترده ای از دارایی های مایع خود را کاهش داده اند. این ویژگی ویژه با استفاده از داده های مشتقات معامله با معامله ، ارزیابی می کند که آیا سطح فعلی دارایی های صندوق های وجوه و سایر دارایی های بسیار مایع برای تأمین نیازهای نقدینگی صندوق ها برای پوشش دادن تماس های حاشیه ای در مورد مشتقات در دوره های استرس زده ، یک بار کافی است. اوراق بهادار مشتق کاملاً وثیقه می شود. شواهد تا کنون حاکی از آن است که وجوه منطقه یورو قادر به افزایش پنج برابر حاشیه تنوع در اوج استرس بازار مربوط به کروناویروس بود. اما برخی از آنها به احتمال زیاد با انجام معاملات repo ، فروش دارایی و ترسیم خطوط اعتباری ، این کار را انجام داده اند ، بنابراین پویایی بازار اخیر را تقویت می کنند.

1. معرفی

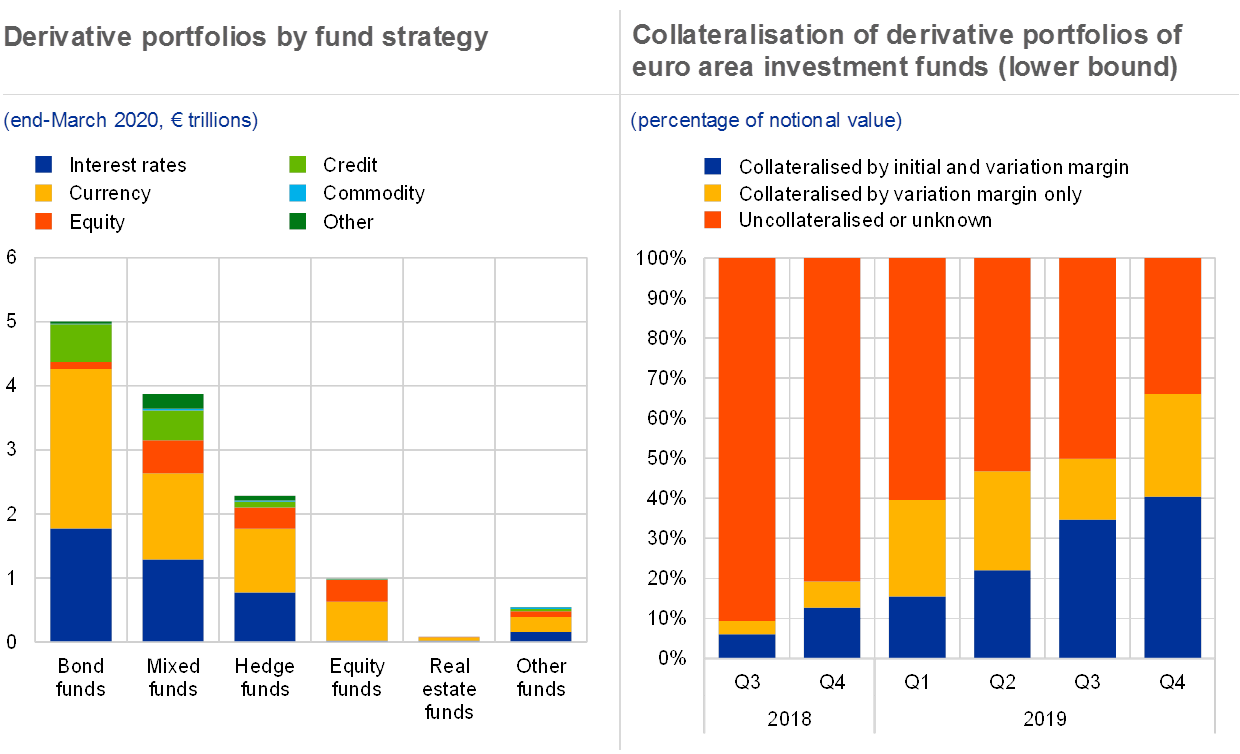

از حدود 60،000 صندوق سرمایه گذاری در منطقه یورو ، حدود 35 ٪ از مشتقات استفاده می کنند. به عنوان مثال ، دو سوم وجوه با ارزش دارایی خالص بالاتر از 500 میلیون یورو در معرض مشتق قرار دارند. در اواخر مارس 2020 ، ارزش مفهومی قرار گرفتن در معرض مشتق صندوق های منطقه یورو تقریباً 13 تریلیون یورو قرار داشت و در چند کشور منطقه یورو ، یعنی لوکزامبورگ (53 ٪) ، آلمان (20 ٪) و ایرلند (18 ٪ متمرکز شده بود.) ، که همه آنها نیز یک بخش صندوق قابل توجهی دارند. مشتقات نرخ بهره ، سهام عدالت و ارزی (FX) در کنار هم تقریباً 90 ٪ از ارزش مفهومی را به خود اختصاص داده اند. وجوه از مشتقات یا برای اهداف محافظت یا برای افزایش قرار گرفتن در معرض بالقوه آنها در برابر دارایی های خطرناک استفاده می کنند و ترکیب اوراق بهادار مشتق آنها به شدت به دستورالعمل های آنها بستگی دارد (به نمودار B. 1 ، پانل سمت چپ مراجعه کنید).

اصلاحات نظارتی اخیر در بازار مشتقات ، مبادله روزانه حاشیه را برای اکثریت قریب به اتفاق قرار گرفتن در معرض مشتق معرفی کرده است. تبادل حاشیه به شکل وثیقه با کیفیت بالا باعث کاهش ریسک اعتباری طرف مقابل می شود. اما الزامات همچنین خطر نقدینگی را افزایش می دهد زیرا همتایان نیاز به تماس با حاشیه با وثیقه با کیفیت بالا دارند. در محیط غالب کم بازده ، با این حال ، دارایی های نقدی و سایر دارایی های نقدی به طور فزاینده ای پرهزینه شده اند ، که بودجه ای برای کاهش چنین دارایی ها ایجاد کرده است.[2]

وثیقه اوراق بهادار مشتق صندوق ها افزایش یافته است ، که منعکس کننده الزامات نظارتی سختگیرانه تر است (به نمودار B. 1 ، پانل سمت راست مراجعه کنید). به طور خاص ، مقررات زیرساخت های بازار اروپا (EMIR) [3] نیاز به ارسال دو نوع حاشیه دارد: حاشیه اولیه و تنوع ، که باید به صورت روزانه یا حتی در داخل رد و بدل شوند. حاشیه تنوع منعکس کننده حرکت قیمت یک نمونه کارها از قراردادهای مشتق است: اگر ارزش بازار یک نمونه کارها کاهش یابد ، حاشیه تغییر نامیده می شود. حاشیه اولیه یک بافر وثیقه اضافی است که از طرف مقابل در برابر کاهش احتمالی آینده در ارزش بازار یک نمونه کارها در یک دوره کوتاه محافظت می کند ، در صورت پیش فرض طرف مقابل. برای قراردادهای پاک شده مرکزی ، تبادل حاشیه اولیه و تنوع مورد نیاز است. برای قراردادهای غیر متمرکز ، الزام به تبادل حاشیه در دو مرحله به مرحله رسیدگی شد و برای کلیه همتایان اروپایی در مورد قراردادهای منشأ پس از 1 مارس 2017 اعمال می شود. الزامات حاشیه اولیه برای قراردادهای غیر متمایل به صورت گسترده تر از آنجا که همچنان ادامه دارد ، گسترده تر است. تا سپتامبر 2022 در مرحله اول قرار بگیرید. [4] از آنجا که بودجه منطقه یورو حدود دو سوم از اوراق بهادار خود را بطور غیرحضوری پاک می کند ، وثیقه اوراق بهادار آنها با حاشیه تنوع از حاشیه اولیه فراتر می رود. علاوه بر این ، در مواقع استرس شدید بازار ، حاشیه تغییرات نسبت به حاشیه اولیه تمایل بیشتری به نظر می رسد.

اندازه ، ترکیب و وثیقه اوراق بهادار مشتق صندوق های منطقه یورو

منابع: داده های EMIR ، طبقه بندی بخش از Lenoci و Letizia (2020) و محاسبات نویسندگانوثیقه "در گزارش امیر. میزان وثیقه ممکن است به دلیل کیفیت محدود داده ها (به عنوان مثال مقادیر گمشده) در داده های EMIR گزارش شود.

در برابر این پیشینه ، این ویژگی ویژه خطر نقدینگی صندوق های مربوط به تماس های حاشیه تغییر را با استفاده از دو روش مکمل ارزیابی می کند. این ابتدا شواهد مربوط به تماس های حاشیه ای و تخلیه نقدینگی را در طول فروش اخیر بازار در ماه مارس در نظر می گیرد. دوم ، این شبیه سازی ها را در مورد چگونگی تأثیر وجوه در دوره های آینده استرس شدید ، هنگامی که اوراق بهادار آنها با حاشیه تنوع کاملاً وثیقه می شود ، انجام می دهد.

برای هر دو رویکرد ، دو مفهوم خطر نقدینگی در نظر گرفته شده است: تقاضای ناگهانی پول نقد در یک روز و تقاضا برای وثیقه مایع با کیفیت بالا در طی چند روز پخش می شود. دلیل منطقی برای دو مفهوم این است که Cash کلاس دارایی ارجح برای دیدار با یک تماس یک شبه یا داخل کشور است زیرا می توان خیلی سریع بین همتایان منتقل شد. بنابراین ، پول نقد به عنوان وسیله ای برای پوشش یک تماس حاشیه ای که توسط یک حرکت شدید یک روزه بازار ایجاد می شود ، در نظر گرفته می شود. در عوض ، در آشفتگی در بازار طولانی ، وجوه باید وقت خود را برای تحول وثیقه (به عنوان مثال با استفاده از بازارهای repo) انجام دهند و بنابراین یک بافر نقدینگی گسترده تر به نظر می رسد. این انتخاب شده است که از اوراق پول نقد و اوراق بهادار دولتی تشکیل شده است.[5] برای حرکت شدید یک روزه در بازار ، همچنین فرض بر این است که زمان ارسال و دریافت حاشیه می تواند در پرتفوی یک صندوق متفاوت باشد و بنابراین پرداخت ها را نمی توان خالص کرد. در آشفتگی طولانی مدت بازار ، زمان دقیق فرض می شود که کمتر مهم است و پرداخت های حاشیه ای از آن استفاده می شود.

ویژگی ویژه از داده های مشتقات معامله شده توسط معاملات جمع آوری شده تحت EMIR ، [6] غنی شده توسط یک طبقه بندی بخش [7] و دارایی های مایع بودجه استفاده می کند. داده های EMIR روزانه است و هر دو مشتقات بدون نسخه (OTC) و مشتقات مبادله ای را پوشش می دهند ، هر پنج کلاس اصلی (یعنی کالا ، عدالت ، ارز ، ارز ، اعتباری و مشتقات نرخ بهره) و هر دو معاملات مرکزی و غیر متمرکزبشرداده ها اطلاعات مفصلی را در مورد همتایان و ویژگی های قرارداد از جمله اطلاعات مربوط به (سهام) حاشیه ارسال و دریافت شده ارائه می دهند. با توجه به حجم زیاد و محدودیت های کیفیت آنها ، داده ها به طور گسترده دستکاری شده و با دقت تمیز می شوند. طبقه بندی بخش ، فیلتر مشتقات را که توسط صندوق های سرمایه گذاری در منطقه یورو نگهداری می شود و به دست آوردن خرابی بر اساس نوع صندوق تسهیل می کند.

2 تماس حاشیه در طول آشفتگی بازار Coronavirus

در طی آشفتگی اخیر بازار Coronavirus ، حاشیه تنوع روزانه در مورد قرار گرفتن در معرض مشتق صندوق ها پنج برابر افزایش یافته است. براساس گزارش جزئی از حاشیه تغییرات در داده های EMIR ، فراخوانی های حاشیه تنوع روزانه بودجه منطقه یورو از حدود 2 میلیارد یورو در نیمه اول فوریه 2020 به بیش از 10 میلیارد یورو در هفته آغاز 16 مارس 2020 افزایش یافته است (به نمودار B مراجعه کنید. 2 ، پانل سمت چپ). بالاترین افزایش - در حدود 6. 5 بار - در پرتفوی های متشکل از مشتقات سهام ، و پس از آن نرخ بهره (افزایش پنج برابر) و اوراق بهادار (افزایش چهار برابر) گزارش شده است. اعلام برنامه خرید اضطراری همه گیر (PEPP) در 18 مارس 2020 به کاهش نوسانات بازار (به عنوان مثال اندازه گیری شده توسط شاخص VIX برای بازار سهام) کمک کرد و بنابراین به طور قابل توجهی در کاهش بعدی تماس های حاشیه ای نقش داشت.

اندازه واقعی حاشیه تنوع روزانه با بودجه در طول آشفتگی می تواند به ترتیب بزرگی ده ها میلیارد یورو باشد. در حالی که مبادله حاشیه تنوع روزانه به یک عمل مشترک در بازار تبدیل شده است ، اطلاعات موجود در داده های EMIR در مورد اندازه حاشیه تغییر در اوراق بهادار صندوق ها اغلب به صورت روزانه از دست نمی رود یا به روز نمی شود. برآوردهائی که چنین شکافی را نشان می دهد نشان می دهد که فراخوانی های حاشیه ای روزانه در پرتفوی صندوق های منطقه یورو می تواند به اوج روزانه تقریباً 40 میلیارد یورو در 16 مارس 2020 برسد (به نمودار B. 2 ، پانل سمت راست مراجعه کنید).

اندازه و ترکیب حاشیه تغییرات فراتر از اوراق بهادار مشتق صندوق ها در طول آشفتگی بازار Coronavirus

منابع: داده های EMIR ، طبقه بندی بخش از Lenoci و Letizia (2020) ، بلومبرگ و محاسبات نویسندگانحاشیه ارسال شده افزایش می یابد یا حاشیه تغییرات از یک روز به روز دیگر کاهش می یابد. طبقه بندی اوراق بهادار مشتق به کلاسهای دارایی با استفاده از آستانه 80 ٪ براساس مبلغ مفهومی است: اگر بیش از 80 ٪ از ارزش مفهومی قراردادها در نمونه کارها متعلق به یک کلاس دارایی باشد ، نمونه کارها در این کلاس دارایی طبقه بندی می شود. پانل سمت راست: برآوردها با نجات تماسهای حاشیه تغییر متناسب با مبلغ مفهومی که آنها برای یک کلاس دارایی خاص ارائه می دهند محاسبه می شود ، تا این واقعیت را در نظر بگیرند که برخی از معاملات به عنوان وثیقه توسط حاشیه تغییر گزارش می شوند (در زمینه "وثیقه" وثیقه"در گزارش امیر) ، اما اندازه حاشیه (در زمینه های" حاشیه تغییر ارسال شده "و" حاشیه تغییر دریافت شده ") یا به هیچ وجه گزارش نشده است یا به صورت روزانه به روز نمی شود.

صندوق های منطقه یورو همچنین حاشیه تنوع را در طول آشفتگی دریافت کردند و این نشان دهنده ترکیبی از استراتژی های متنوع سرمایه گذاری و موقعیت های مختلف در این بخش است. در حالی که برخی از بودجه برای ارسال حاشیه (منطقه آبی) موظف بود ، برخی دیگر آنها را همزمان (زرد) دریافت کردند ، به طوری که تماس خالص حاشیه در کل بخش در بیشتر فوریه و مارس 2020 محدود است (به نمودار B. 2 مراجعه کنید ،پانل سمت راست). با این حال ، چنین توری ، موقعیت شخصی را در این بخش ماسک می کند ، جایی که هر صندوق برای برآورده کردن تماس های حاشیه خود نیاز به نقدینگی کافی دارد. شواهد موجود در بازار آتی Euribor همچنین نشان می دهد که موقعیت یابی وجوه در مقایسه با سایر شرکت کنندگان در بازار نسبتاً قطبی است ، در حالی که بسیاری از وجوه مواضع کاملاً "طولانی" یا کاملاً "کوتاه" در بازار را به خود اختصاص می دهند.[8]

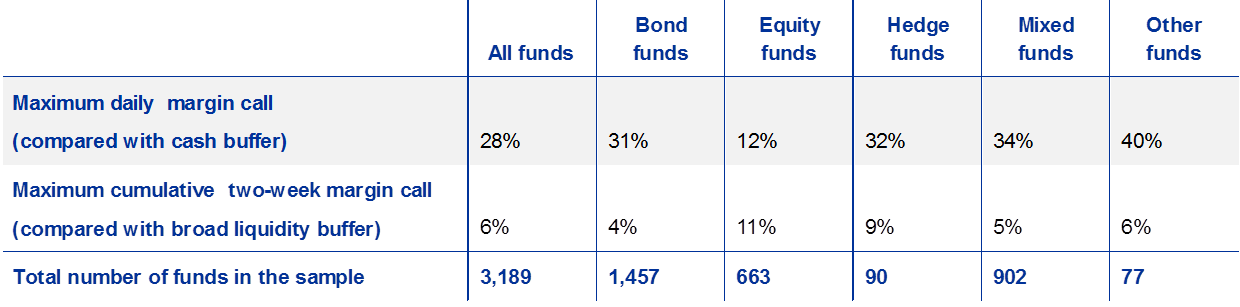

داده های موجود حاکی از آن است که سهم قابل توجهی از بودجه منطقه یورو با قرار گرفتن در معرض مشتق با فشار نقدینگی از تماس های حاشیه ای بالا روبرو است. برای بیش از یک چهارم از این وجوه ، تماس حاشیه تغییر از موقعیت های نقدی از پیش است استرس در حداقل یک روز در طول آشفتگی فراتر رفته است (به جدول B. 1 مراجعه کنید). علاوه بر این ، بافر پیش از استرس از پول نقد و اوراق قرضه دولتی با رتبه 6 ٪ از این وجوه ، ظرفیت کافی برای پوشش افزایش دو هفته تجمعی حاشیه تغییرات در طول آشفتگی بازار نداشت. با این حال ، این نتایج باید با احتیاط تفسیر شود زیرا آنها بر اساس نمونه نسبتاً محدودی از حدود 3200 صندوق استوار هستند ، که برای آن هر دو تماس حاشیه تنوع گزارش شده و بافر نقدینگی موجود است. علاوه بر این ، در محیط بسیار زیاد و با در نظر گرفتن موقعیت متنوع وجوه ، حدود نیمی از این وجوه احتمالاً اندکی قبل از اینکه بازار علیه آنها روی آورد ، از تماس های حاشیه ای تغییرات زیادی دریافت کرده اند.

سهم وجوه با تماس های حاشیه تغییر بیش از موقعیت نقدینگی پیش استرس آنها

منابع: داده های EMIR ، طبقه بندی بخش از Lenoci و Letizia (2020) ، محاسبات پالایش و نویسندگانفوریه و 17 آوریل 2020. برای تماس های حاشیه ای روزانه ، حاشیه ارسال و دریافت شده (به عنوان تفاوت بین ارزش سهام گزارش شده در داده های EMIR) به دست می آید زیرا ممکن است زمان خروج و میزان ورود به سیستم متفاوت باشد. برای تماس های حاشیه تجمعی ، زمان دقیق فرض می شود که کمتر مهم است و بنابراین پرداخت های حاشیه ای به دست می آیند. بافر نقدینگی گسترده شامل نقدی و دارایی اوراق قرضه دولتی با کیفیت بالا ، یعنی اوراق قرضه با ارزش یورو سطح 1 صادر شده توسط دولت های اروپایی و اوراق قرضه دولتی غیر یورو که حداقل دارای امتیاز AA است.

در حالی که به نظر می رسد سهم قابل توجهی از صندوق های منطقه یورو از تماس های حاشیه ای با نقدینگی روبرو بوده است ، اما آنها به طور کلی قادر به دیدار با آنها بودند.[9] آنها می توانستند با درگیر شدن در معاملات repo ، فروش دارایی (به عنوان مثال سهام صندوق بازار پول) یا ترسیم خطوط اعتباری ، نقدی را در طول آشفتگی جمع کنند. چنین نیازهای نقدی فراتر از آن چیزی نبود که در این مدت برای برآورده کردن سایر جریان های نقدینگی لازم باشد ، به عنوان مثال به دلیل بازخرید (به فصل 4 مراجعه کنید) ، بنابراین بر نقش احتمالی تماس های حاشیه صندوق سرمایه گذاری در تقویت پویایی بازار اخیر تأکید می شود. سهام عدالت و پرچین با قرار گرفتن در معرض مشتق ممکن است نقش مهمی در تقویت مارپیچ های قیمت رو به پایین داشته باشد زیرا حدود 10 ٪ از آنها در طی یک دوره طولانی در طول آشفتگی بازار ، سویه های نقدینگی را از تماس های حاشیه ای تجربه کرده اند.[10]

3 شبیه سازی استرس از تماس های حاشیه تنوع

با پیشروی ، ممکن است شوکهای شدید بازار بیشتر رخ دهد ، که خواستار انجام شبیه سازی های آینده نگر از تماس های حاشیه ای تحت سناریوهای استرس است. علاوه بر این ، انتظار می رود روند ساختاری افزایش وثیقه اوراق بهادار مشتق صندوق ها نیز ادامه یابد. بنابراین ، شبیه سازی های ارائه شده در این بخش دو سناریوی استرس شدید را برای سه کلاس اصلی مشتق که توسط صندوق ها نگهداری می شوند ، در نظر می گیرند و وثیقه کامل اوراق بهادار وجوه را با حاشیه تغییر فرض می کنند.

برای استخراج تماس های حاشیه ای بالقوه ، توابع قیمت گذاری برای ده نوع شایع مشتقات که توسط وجوه نگهداری می شوند ، تهیه شده است. قراردادهای تحت پوشش شامل مشتقات نرخ بهره (به عنوان مثال مبادلات نرخ بهره ، مبادلات شاخص شبانه (OIS) ، توافق نامه های نرخ رو به جلو ، معاملات آتی BUND و آینده های Euribor و Libor) ، مشتقات سهام (به عنوان مثال تماس/قرار دادن گزینه های اروپایی/آمریکایی ، آینده و قراردادها-مشتقات FOR) و FX (به عنوان مثال EUR/USD Forward). توابع قیمت گذاری از ویژگی های قرارداد گزارش شده و منابع داده خارجی بهره برداری می کنند و با استفاده از داده های EMIR کالیبره می شوند.[11]

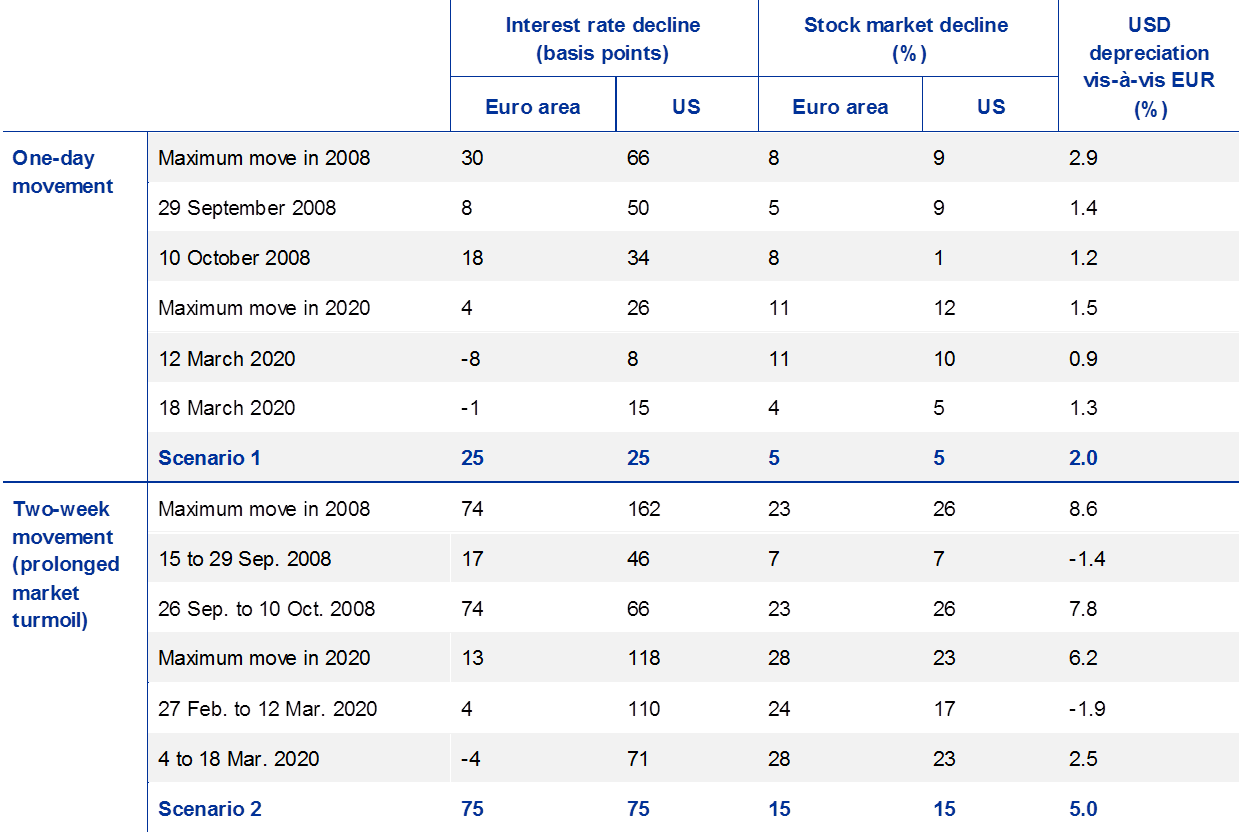

دو سناریو استرس انتخاب شده با استفاده از حرکت بازار در طول بحران مالی سال 2008 و استرس کرونوویروس اخیر ، به صورت تلفیقی و انگیزه می شوند (به جدول B. 2 مراجعه کنید). به طور خاص ، سناریوی اول یک حرکت شدید یک روزه را در نظر می گیرد ، با یک تغییر موازی 25 پایه به پایین در نرخ بهره ، کاهش 5 ٪ در شاخص های عمده بازار سهام و استهلاک 2 ٪ از دلار آمریکا در مقابل یوروبشرسناریوی دوم نشان دهنده آشفتگی طولانی مدت بازار است ، با تغییر موازی 75 پایه به پایین در نرخ بهره ، کاهش 15 درصدی در بورس سهام و استهلاک 5 ٪ از دلار آمریکا. اگرچه این حرکات شدید بازار به عنوان یک شوک ترکیبی در همان روز یا در همان دوره رخ نداد ، اما آنها به طور جداگانه در سه بازار در طول قسمت استرس 2008 یا 2020 دیده می شدند.

دو سناریو استرس در مقایسه با حرکات شدید بازار در سال 2008 و 2020

منابع: بلومبرگ و محاسبات نویسندگان. نه: کاهش نرخ بهره به عنوان تغییر در سه ماهه یورو و نرخ پایین تر T ایالات متحده برای منطقه یورو و ایالات متحده اندازه گیری می شود. کاهش بازار سهام به درصد تغییر در شاخص های Euro Stoxx 600 و S& P 500 اشاره دارد. از آنجا که بخش قابل توجهی از پرتفوی مشتق صندوق های منطقه یورو به بازارهای ایالات متحده اشاره می کند ، ارقام ایالات متحده علاوه بر موارد منطقه یورو ارائه می شود.

طبق شبیه سازی ها ، 33 ٪ از بودجه با قرار گرفتن در معرض مشتق ممکن است بافر پول کافی برای جذب تماس های حاشیه تنوع تحت سناریوی استرس یک روزه نداشته باشند. این سهم حتی برای اوراق قرضه و صندوق های "دیگر" نیز بیشتر است و به ترتیب 35 ٪ و 40 ٪ ایستاده اند (به نمودار B. 3 ، پانل سمت چپ مراجعه کنید). کمبود نقدی تخمین زده شده برای نمونه ای از حدود 3500 صندوق ، 4. 5 میلیارد یورو است که داده های مربوط به مشتقات و بافر نقدینگی برای آنها در دسترس است (به نمودار B. 3 ، پنل سمت راست مراجعه کنید). با نجات کمبودهای نقدی به نمونه کامل 14000 صندوق که می توان تماس های حاشیه ای را محاسبه کرد (به طور معمول وجوه با قرار گرفتن در معرض مشتق قابل توجه) ، کمبود کل پول نقد به 31 میلیارد یورو تخمین زده می شود. حدود 53 ٪ از تماس حاشیه تغییر از مشتقات سهام عدالت و مشتقات نرخ بهره (26 ٪) و ارز (21 ٪) سرچشمه می گیرد.[12]

تحت سناریوی آشفتگی طولانی مدت ، 13 ٪ از بودجه با قرار گرفتن در معرض مشتق ، بافر نقدینگی کافی برای جذب کامل تماس حاشیه شبیه سازی شده ندارند. به ویژه وجوه سهام عدالت ، جایی که سهم وجوه با یک بافر ناکافی به 25 ٪ می رسد ، آسیب دیده است. این نتیجه مربوط به تماسهای حاشیه ای قابل توجه در مورد مشتقات سهام عدالت است که در این سناریو (68 ٪ از تماس کلی) و دارایی نسبتاً کم اوراق قرضه دولتی بالا توسط صندوق های سهام عدالت است. کمبود نقدینگی تخمین زده شده برای نمونه محدود حدود 3500 صندوق 9. 4 میلیارد یورو است که - پس از نجات به نمونه کامل - منجر به کمبود نقدینگی گسترده تر حدود 76 میلیارد یورو می شود.

تخمین زده می شود که دارایی های مایع برخی از صندوق های منطقه یورو برای پوشش تماس های حاشیه متغیر تحت دو سناریوی استرس شدید کافی نیست

منابع: داده های EMIR ، طبقه بندی بخش از Lenoci و Letizia (2020) ، محاسبات Refinitiv و نویسندگان. notes: بر اساس داده های پایان سال 2018. نمونه با بافر نقدی و نقدینگی شامل 3523 صندوق است که برای آنها بافر نقدی و نقدینگی در دسترس است. نمونه کامل شامل 13. 969 صندوق است که داده های EMIR نشان می دهد که یک نمونه کارها مشتق شده و حاشیه تنوع را می توان محاسبه کرد. نجات به نمونه کامل فرض می کند که نسبت کمبود نقدی به اندازه تماس حاشیه تغییر در دو نمونه یکسان است. فرض بر این است که تمام دارایی های مشتق با حاشیه تنوع وثیقه می شوند. حاشیه اوراق بهادار صندوق ها فقط در سناریوی آشفتگی طولانی مدت بازار در سطح صندوق قرار می گیرد.

نتیجه گیری

این ویژگی ویژه ریسک نقدینگی را که توسط صندوق های سرمایه گذاری در منطقه یورو از تماس های حاشیه تغییر در مواجهه با مشتق آنها روبرو است ، ارزیابی می کند. با توجه به شبیه سازی سناریوهای استرس شدید و با فرض تکمیل حرکت ساختاری به وثیقه کامل توسط حاشیه تغییر ، نیازهای نقدینگی اضافی برای یک شوک شدید بازار یک روزه و 70 میلیارد یورو تحت آشفتگی بازار طولانی مدت حدود 30 میلیارد یورو تخمین زده می شود. بشراین برآوردها با توجه به شواهد موجود در مورد آشفتگی اخیر بازار Coronavirus ، واقع بینانه به نظر می رسند ، هنگامی که حاشیه تنوع روزانه از بودجه فراخوانی می شود احتمالاً به ده ها میلیارد یورو رسیده است. با توجه به قرار گرفتن در معرض نسبتاً بزرگ مشتق از صندوق های مساحت یورو (حدود 13 تریلیون یورو از ارزش مفهومی) ، تخمین های پوشش سه کلاس مشتق نیز در مقایسه با همان نوع شبیه سازی ها که بر روی پرتفوی مبادله نرخ بهره بیمه های اروپایی انجام می شود ، معقول هستند [13] وصندوق های بازنشستگی (به کادر A و یک مطالعه توسط بانک مرکزی دانمارک مراجعه کنید [14]).

در عین حال ، نتایج شبیه سازی به چندین فرض متکی است و به همین ترتیب باید با احتیاط تفسیر شود. به عنوان مثال ، پس از شوک ، وجوه ممکن است نمونه کارها خود را دوباره تعادل برقرار کند ، اما این تجزیه و تحلیل فرض می کند که پرتفوی ها ایستا هستند.[15] علاوه بر این ، بافر نقدی/نقدینگی در نظر گرفته شده نسبتاً باریک است زیرا وجوه ممکن است گزینه استفاده از دارایی های کمتری برای پوشش تماس های حاشیه ای داشته باشد. علاوه بر این ، این تجزیه و تحلیل فرض می کند که حرکت به سمت وثیقه کامل اوراق بهادار وجوه با تماس های حاشیه تغییر انجام شده است. از طرف دیگر ، در صورت ترکیب تماس های حاشیه ای با درخواست های بازخرید و/یا کاهش قیمت دارایی هایی که به عنوان وثیقه استفاده می شود ، مانند وثیقه مانند در آشفتگی بازار اخیر ، نیازهای نقدینگی صندوق های سرمایه گذاری تشدید می شود. رویدادهای اخیر همچنین نشان داده اند که چگونه ترکیبی از خطرات نقدینگی در صندوق های سرمایه گذاری می تواند نقش اساسی در تقویت پویایی بازار نامطلوب داشته باشد.

این نتایج خواستار توسعه ابزارهای کلان برای رفع ریسک نقدینگی در بخش صندوق است زیرا این خطر می تواند پیامدهای سیستمیک گسترده تری داشته باشد. چنین ابزارهایی باید قبل از تحقق خطرات ، بر ایجاد آسیب پذیری ها متمرکز شوند. الزامات نظارتی با هدف تقویت توانایی صندوق ها تحت استرس برای تأمین نیازهای بالقوه بودجه ، از جمله تماس های حاشیه تنوع ، می تواند از این نظر مؤثر باشد. چنین ابزارهایی باعث می شود که این بخش نسبت به تلاطم های مالی آینده مقاومت بیشتری کند و نیاز به مداخلات سابق پست را کاهش دهد (به فصل 5 مراجعه کنید).

جعبه یک شبیه سازی استرس نقدینگی از سهام بازنشستگی صندوق بازنشستگی منطقه یورو

تهیه شده توسط Linda Fache Rousová ، Audrius Jukonis و Eszter Tanai

صندوق های بازنشستگی منطقه یورو در حال حاضر از تعهدات پاکسازی مرکزی تحت EMIR معاف شده است ، و ممکن است تا 18 ژوئن 2023 معاف شود. تعهد. دلیل اصلی این معافیت این است که بدون آن ، صندوق های بازنشستگی می توانند با افزایش ریسک نقدینگی روبرو شوند ، زیرا آنها را ملزم به رعایت مدیریت ریسک همتایان مرکزی (CCP) ، از جمله تبادل روزانه حاشیه تغییرات (VM) به صورت نقدی ،که آنها ممکن است در حال حاضر در مقادیر کافی نگهداری نکنند.[17] در پاسخ ، صندوق های بازنشستگی می توانند دارایی های نقدی خود را افزایش دهند ، که با این حال ، بر بازده سرمایه گذاری آنها تأثیر منفی می گذارد ، که در حال حاضر در محیط کم بازده تحت فشار قرار دارند (همچنین به فصل 4 در مورد چالش های سودآوری بیمه گذاران زندگی ، که در آن نیز تحت فشار قرار می گیرند ، تأثیر منفی می گذارد. مشابه مواردی است که با صندوق های بازنشستگی روبرو هستند). از طرف دیگر ، آنها می توانند به راه حل های دیگر مانند تحول وثیقه مبتنی بر بازار اعتماد کنند تا در صورت لزوم دارایی های اوراق قرضه خود را به پول نقد تبدیل کنند.

در برابر این پیش زمینه ، این جعبه ریسک نقدینگی را که از طریق صندوق های بازنشستگی از انتقال به پاکسازی مرکزی روبرو است ، ارزیابی می کند. این تجزیه و تحلیل بر صندوق های بازنشستگی هلندی متمرکز است زیرا آنها یک پروکسی خوب برای بخش صندوق بازنشستگی منطقه یورو ارائه می دهند: در پایان مارس 2020 ، آنها 80 ٪ از مشتقات کلیه صندوق های بازنشستگی منطقه یورو را به خود اختصاص دادند.[18] علاوه بر این ، تجزیه و تحلیل در مبادلات نرخ بهره ، که برای پاکسازی مرکزی و جایی که سهم صندوق های بازنشستگی هلندی حتی بالاتر است ، هدف قرار می گیرد و در 89 ٪ ایستاده است.[19]

صندوق های بازنشستگی از مبادلات نرخ بهره برای محافظت از ریسک نرخ بهره ناشی از بدهی های طولانی مدت آنها استفاده می کنند که مدت زمان آن بیش از دارایی های آنها است. بنابراین ، افزایش نرخ بهره باعث می شود تماس های CCP VM به اوراق بهادار مبادله نرخ بهره صندوق های بازنشستگی منجر شود. برای شبیه سازی چنین تماس های VM ، یک تغییر موازی یک روزه یک روزه یک روزه در منحنی عملکرد فرض می شود.[20] در حالی که اندازه شوک ممکن است شدید باشد ، معمولاً توسط صنعت به عنوان یک سناریوی استرس پایه استفاده می شود.[21] برای شبیه سازی تأثیر ، این تجزیه و تحلیل از داده های نظارتی صندوق از بانک De Nederlandsche (DNB) در مورد بافرهای نقدینگی و قرار گرفتن در معرض مشتق ، تکمیل شده توسط داده های EMIR استفاده می کند. در تجزیه و تحلیل ، بافر نقدینگی و پروفایل های پرچین فرض می شود که استاتیک هستند.

نتایج سناریوی استرس از یک تغییر موازی نقطه ای +100 در منحنی عملکرد

منابع: داده های DNB همانطور که توسط صندوق های بازنشستگی و محاسبات نویسندگان گزارش شده است. نه: نمونه شامل 187 صندوق بازنشستگی است. بافر نقدی شامل نقدی یکبار مصرف آزادانه و بازپرداخت معکوس است. بافر نقدینگی گسترده تر شامل بافر نقدی و اوراق قرضه دولتی با درجه AAA- و AA از اقتصادهای پیشرفته است. رتبه بندی (10 ، 20 و 30 برتر) بر اساس اندازه کمبود نقدی است.

تحت سناریوی استرس شبیه سازی شده ، VM خواستار تعویض نرخ بهره توسط صندوق های بازنشستگی هلندی می تواند بین 36 میلیارد یورو تا 47 میلیارد یورو باشد که منجر به کمبود پول کل 6 میلیارد یورو تا 15 میلیارد یورو می شود. با استفاده از برآورد بالایی از کمبود نقدی کل 15 میلیارد یورو ، حدود 55 ٪ صندوق های بازنشستگی هلندی پول کافی برای پوشش تماس های VM خود ندارند (به نمودار A ، پانل سمت چپ مراجعه کنید). کمبود نقدی در تعداد کمی از صندوق های بازنشستگی با پرداخت VM نسبتاً کم متمرکز می شود (به نمودار A ، پانل سمت راست مراجعه کنید). به عنوان مثال ، 61 ٪ از کل کمبود نقدی به ده صندوق بازنشستگی نسبت داده می شود که در پرداخت VM 32 ٪ سهم دارند.

این تجزیه و تحلیل نشان می دهد که 15 میلیارد یورو کمبود پول نقد و 96 ٪ از صندوق های بازنشستگی هلندی دارای مقدار کافی اوراق قرضه دولتی با رتبه بالا است که می تواند برای تحول وثیقه استفاده شود. برای 4 ٪ باقیمانده ، فقدان اوراق قرضه دولتی با رتبه بالا بسیار پایین است ، زیر 0. 35 میلیارد یورو. با فرض اینکه بودجه بازنشستگی بودجه منبع را از طریق تحول وثیقه مبتنی بر بازار منبع می کند ، می توان کمبود نقدی را در نظر گرفت که در مقایسه با اندازه کلی بازار repo قرار دارد. این نتایج تأکید بر اهمیت آمادگی فردی صندوق های بازنشستگی در استفاده از تحول وثیقه مبتنی بر بازار یا گزینه های دیگر برای تأمین اعتبار تماس های VM استرس خود ، در صورت لزوم.

استراتژی برای تجارت گزینه های...

ما را در سایت استراتژی برای تجارت گزینه های دنبال می کنید

برچسب :

نویسنده : فریبا کامران

بازدید : 34