- تجارت گزینه کالا 101: نمای کلی ، مزایا و استراتژی ها

- سرمایه گذاری قدرت سود مرکب

- امور مالی یاهو

- دوجنشی

- آیا تحلیلگر ایده های تجاری کوتاه مدت ارزشمند است؟

- چرا تنوع و ورود به مطالعه (سریع گرفتن)

- امور مالی یاهو

- نحوه استفاده از نرم افزار Trader Dynamic برای تنظیم تنظیمات زمان و قیمت Fibonacci

- خودآموزی آنلاین

- تعادل حداکثر

آخرین مطالب

امکانات وب

تمرکز اصلی تحقیقات من برای نزدیک به دو دهه ، سیاست کلان اقتصادی در دوره هایی است که بانک مرکزی نرخ سود اسمی کوتاه مدت را به صفر کاهش داده است ، دوره هایی که اغلب به عنوان نمایش تله نقدینگی گفته می شود. در این خلاصه ، نتیجه گیری های اصلی خود را شرح می دهم.

کار را می توان کاملاً مرتب به چهار قسمت تقسیم کرد ، تقریباً به دنبال خط زمانی که در آن نوشته شده است. من هر مرحله از برنامه تحقیق خود را برجسته می کنم و سه نسل از مدل هایی که در طول مسیر تکامل یافته اند. در حالی که من در درجه اول روی تحقیقات خودم تمرکز می کنم ، باید در ابتدا تصدیق کنم که بسیاری دیگر در این برنامه تحقیق نقش داشته اند.

مدل های نسل اول

علاقه من به تله نقدینگی توسط وقایع در ژاپن در اواخر دهه 1990 آغاز شد. در آن زمان ، ژاپن از رشد و کاهش سود فرعی رنج می برد و نرخ بهره کوتاه مدت به صفر فرو رفته بود. اگر ممکن است در ژاپن اتفاق بیفتد ، ممکن است در اینجا اتفاق بیفتد ، و به نظر می رسید اولویت مرتبه اول برای کسانی که مربوط به سیاست کلان اقتصادی هستند درک این وقایع را داشته باشند.

اولین اثر منتشر شده من در مورد این موضوع با مشاور من مایکل وودفورد نوشته شده است. 1 اصلی برای این ایده بود که به محض محدود شدن یک بانک مرکزی توسط صفر پایین مرز (ZLB) ، هنوز هم می تواند با ارائه راهنمایی بازارها در مورد تکامل نرخ بهره آینده ، بر اقتصاد تأثیر بگذارد ، نرخ هایی که پس از آن غالب می شوندZLB دیگر الزام آور نیست. به عنوان مثال ، این می تواند آستانه های صریح را تنظیم کند ، و می گوید نرخ بهره تا زمان رسیدن سطح قیمت یا نرخ بیکاری به یک سطح خاص ، صفر باقی می ماند ، ایده ای که ما در مقاله رسمی کردیم. این نتایج در طول سالها توجه کاملاً مورد توجه قرار گرفته است ، شاید به این دلیل که در رکود اقتصادی بزرگ ، فدرال رزرو از تجزیه و تحلیل و کارهای نزدیک سایر نویسندگان به عنوان بخشی از دلیل منطقی برای سیاست "هدایت رو به جلو" خود استفاده کرده است. هنگامی که ZLB به یک نگرانی تبدیل شد. 2 چندین بانک مرکزی دیگر - از جمله بانک کانادا ، بانک مرکزی اروپا ، بانک ژاپن و بانک انگلیس - از این تحقیق برای اهداف مشابه سیاست استفاده کردند.

نتیجه مهم دیگر یک گزاره "بی ربط" بود ، این ایده که افزایش عرضه پول با نرخ بهره صفر هیچ تاثیری در بازده یا قیمت ها در صورت عدم تغییر انتظارات در مورد نرخ بهره آینده ندارد. من و وودفورد همچنین نشان دادیم که این کار بی ربط است که چگونه این کار انجام شده است ، یعنی کدام دارایی که بانک مرکزی برای افزایش عرضه پول خریداری کرده است. این یک گزاره کاملاً بحث برانگیز هنگام گزارش ، اما موردی که در زمان آزمایش ایستاده است ، با چندین بانک مرکزی بیش از دو برابر کردن پایگاه پولی در طی جدیدترین بحران ، با استفاده از طرح های مختلف خرید ، با تأثیر کم و یا هیچ تأثیر مشخصی بر قیمت ها. 3 این با پیش بینی تجربی آن مقاله سازگار بود. با این حال ، این یک نقض مستقیم از نظریه کمیت پول بود که در دهه 90 یک الگوی حاکم بود.

دومین موضوع مهم کار اولیه من این بود که چگونه سیاست هایی با هدف دستکاری انتظارات ، مانند راهنمایی رو به جلو ، می توانند معتبر باشند. به طور خاص ، من می خواستم بدانم که چه کاری می تواند توسط دولت انجام شود تا اعلامیه مداخله آینده را با استفاده مناسب از سیاست های مالی ، سیاست نرخ ارز یا اشکال مختلف تسکین کمی انجام دهد. این تمرکز اصلی مقاله بود ، "تعصب تورم و تعهد به غیرمسئولانه" ، عنوان آن بر روی پیشنهاد پل کروگمن که بانک ژاپن به "تعهد به غیرمسئولانه" نیاز داشت ، بازی کرد. 4 این موضوعی بود که من به منظور تفسیر اقدامات مختلف سیاست های دولتی در دهه 1930 ، به طور مکرر در کار بر روی رکود بزرگ باز می گشتم ، برنامه ای که من بعد از ترک تحصیلات تکمیلی به خواست یکی از مشاوران من ، بن برنانک ، وبسیاری دیگر.

افسردگی بزرگ و تله نقدینگی

کار من در مورد رکود بزرگ به سه نتیجه عمده منجر شد. ابتدا، تفسیر جدیدی از بهبودی ایالات متحده ارائه کرد که در سال 1933، زمانی که فرانکلین دلانو روزولت روی کار آمد آغاز شد. این به شدت بر نقش انتظارات در مورد سیاست های آتی و سطح قیمت تأکید کرد، چیزی که تا حد زیادی از ادبیات موجود غایب بود، که بیشتر بر روی حرکات ثابت در عرضه پول یا مخارج دولت به عنوان متغیرهای توضیحی تمرکز داشت. یکی از اهداف اصلی کار من در مورد تغییر رژیم در سال 1933 این بود که آن را در چارچوب یک بازی بی نهایت تکرار کنم. سپس، می توان بسیاری از اقدامات دولت را به گونه ای تفسیر کرد که مستقیماً بر انتظارات تأثیر گذاشته است، چیزی که من زمان زیادی را صرف بحث کردم که واقعاً اتفاق افتاد. نتیجه دوم و تا حدودی تحریک آمیزتر این بود که برخی از جنجالی ترین عناصر نیو دیل، مانند قانون ملی احیای صنایع، به جای انقباض، به عنوان عقل مرسوم در آن زمان، توسعه دهنده بودند، اما این قانون شامل موارد موقتی بود اماسیاست های بسیار بحث برانگیز مانند اجازه دادن به شرکت ها برای افزایش قیمت ها، که نقض قوانین ضد انحصار حاکم است. 6 این به دلیل تأثیر مثبت این سیاست ها بر انتظارات تورمی بود، زیرا انتظارات تورمی بالاتر در ZLB انبساط دارند زیرا نرخ بهره واقعی را کاهش می دهند و در نتیجه تقاضا را تحریک می کنند. به عبارت دیگر، این سیاست ها بخشی از تعهد FDR برای «تعادل» اقتصاد بودند. سوم، این تحقیق تفسیر جدیدی از رکود 1937 ارائه کرد که من آن را "اشتباه 1937" نامیدم. من استدلال کردم که این اشتباه به دلیل کنار گذاشتن تعهد دولت مبنی بر افزایش مجدد سطح قیمت ها به سطوح قبل از رکود بود. 7

"اشتباه سال 1937" یکی از مقالات مورد علاقه من است. از من دعوت شد تا در سال 2006 به عنوان بخشی از کنفرانس سالانه بانک ژاپن ، مقاله را ارائه دهم. این جلسه با حضور بخش بزرگی از هیئت مدیره در بانک و در یک جوان بودن اعتماد به نفس بیش از حد ، احساس می کردم که شایدهشدار مبنی بر اینکه آنها قصد تکرار اشتباه سال 1937 را داشتند ، تغییر می کند. البته این صحبت در آن زمان هیچ تأثیر مشخصی نداشت. این بانک چند هفته بعد نرخ اسمی کوتاه مدت را بالا برد-دقیقاً همان چیزی که من هشدار دادم می تواند منجر به رکود اقتصادی شود. عبارت "اشتباه سال 1937" گرفتار شده است ، و به طور معمول توسط سیاست گذاران و صاحبنظران در مورد این دوره استفاده می شود. این احتمالاً ناشی از این واقعیت بود که کروگمن یک ستون نیویورک تایمز را به کاغذ اختصاص داد و هنگام هشدار دادن به فدرال رزرو در مورد افزایش نرخ زودرس ، از عنوان ستون خود استفاده کرد.

بحران 2008: مدل های ZLB نسل دوم

کار توضیح داده شده در بالا قبل از بحران اقتصادی سال 2008 انجام شد ، که باعث شد من کار بیشتری را در مورد تاریخ اقتصادی رها کنم. بحران سال 2008 بسیار شبیه به نوع بحران های اقتصادی بود که من قبلاً در کارهای قبلی تحلیل کرده بودم و تصمیم گرفتم در پاسخ دو خط اصلی تحقیق را دنبال کنم. اولین مورد به شدت با پایان نامه نظری قبلی من مرتبط بود ، در حالی که دومی با هدف ساختن نسل دوم مدل های جدید کینزی برای درک آنچه اتفاق افتاده است ، عمیق تر به منشأ بحران سال 2008 و افسردگی بزرگ می رود.

در خط اول ، من بررسی کردم که چگونه می توان از ابزارهای سیاست مالی به جای یا علاوه بر سیاست پولی در پاسخ به بحران استفاده کرد. شاید مهمترین نتیجه این بود که "ضرب هزینه های دولت" - افزایش تولید به عنوان نتیجه افزایش هزینه های دولت - از نظر تئوری در ZLB بسیار بیشتر از شرایط عادی بود. 8 من ثابت کردم که باید در یک مدل جدید کینزی استاندارد بالاتر از وحدت باشد. این بدان معنی بود که برآوردهای تجربی موجود از چند برابر هزینه های دولت مفید نبود. این تخمین ها به داده های تولید شده در شرایط منظم بستگی دارد که نرخ سود اسمی کوتاه مدت مثبت بود. این پیامدهای جدی در سیاست داشت ، زیرا دولت اوباما بزرگترین برنامه محرک مالی را که از پایان جنگ جهانی دوم دیده می شد ، طراحی می کرد. در حالی که این نتیجه در برخی از کارهای قبلی من پیش بینی شده بود ، اکنون آن را صریحاً با یک سری گزاره های تحلیلی نشان دادم. از آن زمان ادبیات قابل توجهی در مورد این سؤال پدید آمده است و من به کار روی آن ادامه داده ام. 9

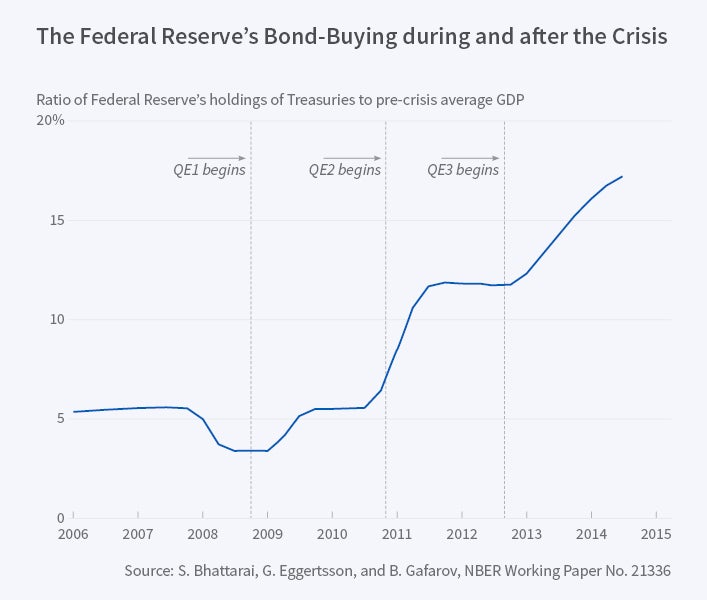

من دو مقاله دیگر نوشتم که در مورد پاسخ سیاست به رکود بزرگ ، که تا حدی در چارچوب نظری که قبل از بحران ایجاد کرده ام ، ساخته شده است. اولی مبانی نظری برای برخی از جنبه های سیاست فدرال رزرو در طول بحران ، یعنی برنامه کاهش کمی (QE) که در آن فدرال رزرو اوراق قرضه دولتی بلند مدت را خریداری کرده است ، فراهم می کند [شکل 1]. 10 یکی از انگیزه های این مقاله این بود که برنانکه مشهور "کار QE را در عمل اما نه در تئوری" رد کرده است. به عبارت دیگر ، این تصور وجود دارد که QE اثر اقتصادی مهمی داشته است ، اما توضیحات نظری مناسب گریزان بوده است ، تا حدودی به دلیل "نتیجه بی ربط" که من در سال 2003 با وودفورد پیشنهاد کردم. این مقاله یک روش خاص را نشان می دهد که در آنQE انتظارات در مورد سیاست نرخ بهره آینده را تحت تأثیر قرار داد.

مقاله دوم در این راستا ، که با آندره فررو و آندره رافو نوشته شده بود ، ناشی از رکود عمیق در حاشیه جنوبی اروپا به دنبال بحران سال 2008 بود. 11 کشورهای حاشیه ای با کاهش ارز خود به دلیل یورو نتوانستند با کاهش ارز خود با رکود مبارزه کنند و آنها به دلیل سطح بالای بدهی های عمومی نتوانستند درگیر گسترش مالی تهاجمی شوند. در نتیجه ، بسیاری از سیاست گذاران به عنوان یک پاناسه به "اصلاحات ساختاری" روی آوردند. این مقاله نشان می دهد که در حالی که اصلاحات ساختاری ، به عنوان سیاست هایی که باعث افزایش تولید بالقوه اقتصاد می شود ، در دراز مدت گسترده است ، اما در صورت محدودیت بانک مرکزی توسط ZLB ، در کوتاه مدت انقباض هستند. بینش کلیدی ، همانطور که در مورد مقاله در مورد معامله جدید ، بر اساس آنچه که قبلاً به عنوان "پارادوکس زحمت" خوانده ام ساخته شده است ، که براساس آن می توان قوانین معمول اقتصاد کلان را روی ZLB روی سر آنها ایستاد. 12

خط دوم تحقیقاتی که در پاسخ به بحران دنبال کردم ، به دنبال مبانی نظری عمیق تر برای منبع قسمتهای ZLB بود. اولین نسل از مدلهایی که من نوشته بودم فرض کردند که شوک هایی که باعث بحران شده اند ، یک شکل کاهش یافته از "شوک اولویت" است. من و کروگمن منشأ بحران را به روشی اساسی تر بر اساس ایده "لحظه مینسکی" الگوبرداری کردیم. 13 این به کار هایمن مینسکی اشاره دارد و نشان می دهد که بحران سال 2008 به دلیل بدهی های موجود در "لحظه مینسکی" که آنها با گرفتن بدهی بیش از حد خود را بیش از حد کرده اند ، به وجود آمده است ، پس از آن انقباض سریع هزینه ها وجود دارد ("Deleveraging") توسط وام گیرندگان. برای جبران این کاهش هزینه ها ، برخی دیگر از عوامل اقتصادی مجبور به ورود به آنجا بودند و هزینه های بیشتری را شروع کردند. روشی که این اتفاق در نظریه ما رخ داد ، از طریق کاهش نرخ بهره واقعی کوتاه مدت بود که باعث می شود پس اندازهای خود را خرج کنند. نکته اصلی این بود که کاهش مورد نیاز در نرخ بهره واقعی ناشی از "لحظه مینسکی" ممکن است به راحتی اقتصاد را به ZLB برساند ، که در نتیجه منجر به نوع چالش های کلان اقتصادی می شود که چنین تمرکز جدی کار قبلی من بوده استبشر

این نظریه دلخراش بدهی در مورد بحران پیامدهای قابل آزمایش به آسانی داشت ، از جمله این ایده که مناطقی در ایالات متحده آمریکا که در آن مصرف کنندگان مبلغ بیشتری بدهی گرفته بودند ، باید در طول بحران نسبت به سایر مناطق متحمل می شدند. ادبیات قابل توجهی پدید آمده است که از پیش بینی های این نوع با استفاده از میکرو داده ها پشتیبانی می کند ، که شناخته شده ترین آنها مجموعه ای از مقالات توسط آتیف میان و امیر صوفایی است که در کتاب خود با عنوان "خانه بدهی" خلاصه شده است. 14 من این خط تحقیق را در مقاله اخیر با Pierpaolo Benigno و Federica Romei ادامه دادم. 15 ما ایده دلپذیر بدهی را می گیریم و آن را در آنچه به عنوان مدل استاندارد جدید کینزی معروف شده است ، یک مدل اجماعی که قبل از بحران شکل گرفته است ، گنجانیده ایم. ما نشان می دهیم که چگونه مدل استاندارد می تواند در یک محیط کلی تر ، که شامل نیروهای مرتبط با بدهی و بحران بانکی است ، توخالی شود ، و استدلال می کنیم که این چارچوب جدید باید به الگوی معیار پس از بحران در ادبیات جدید کینزی تبدیل شود. ما همچنین چندین پیامدهای مهم سیاست از مدل معیار جدید پیشنهادی و چگونگی تغییر نتیجه گیری سیاست نسبت به مدل معیار قبلی را نشان می دهیم.

این خط دوم تحقیق همچنین شامل یک مقاله مشترک با مارکو دل نگرو ، فررو و نوویرو کیوتاکی است. 16 در حالی که بخش عمده ای از تمرکز مقاله بر تأثیر سیاست های مختلف تغذیه شده در طول بحران است ، در قلب آن بار دیگر تلاشی برای الگوبرداری بیشتر با جزئیات بیشتر منشأ بحران اقتصادی سال 2008 است. معقول کردن انواع مختلف مداخلات سیاسی که فدرال رزرو در اوایل بحران مربوط به وام های اضطراری انجام شده است. این مقاله پیشنهاد می کند که یک عنصر مهم بحران کاهش نقدینگی است که به دلیل فروش چندین کلاس دارایی سخت تر می شود. این استدلال می کند که کمک های اضطراری فدرال رزرو از طریق امکانات مختلف نقدینگی ممکن است مانع از آمدن دوم رکود بزرگ شود.

بحران پست: مدل های نسل سوم رکود سکولار

جدیدترین کار من با این واقعیت روبرو شده است که مدل های موجود در توضیح مدت طولانی رکود بزرگ و این واقعیت که نرخ بهره اسمی ایالات متحده هنوز نزدیک به صفر است تقریباً یک دهه پس از شوک هایی که منجر به رکود اقتصادی شده است ، مشکل دارند. بشرمدل های نسل دوم یک چرخه دلخراش بدهی موقت را پیش بینی می کردند که باید منجر به رکود اقتصادی شود که کوتاه مدت تر باشد. به طور مشابه ، مدل های نسل اول به وضوح فرض می کردند که شوک های ناشی از این بحران موقتی است. علاوه بر این ، این مدل ها در حضور شوک های بسیار طولانی مدت "منفجر می شوند": آنها در چنین مواردی راه حل های تعریف شده و محدود را مجاز نمی دانند. من در برخی از کارهایم از این شرایط به عنوان "سیاهچاله های تورم" یاد کرده ام.

با توجه به نرخ بهره نزدیک به صفر در سراسر جهان ، و تورم کم اما به تعداد منفی انفجاری نزدیک نمی شود ، بسیاری شروع کردند به این نتیجه رسیدند که ما باید مدلهایی را در نظر بگیریم که در آن نرخ بهره پایین می تواند برای مدت طولانی خودسرانه باقی بماند. گزاره ای که می توانیم برای یک رکود بسیار طولانی - بدون هیچ گونه فشار طبیعی به عادی بودن - در آن قرار بگیریم ، فرضیه رکود سکولار است. این موضوع توسط آلوین هانسن در سال 1938 در سخنرانی ریاست جمهوری خود به انجمن اقتصادی آمریکا ، اندکی پس از "اشتباه سال 1937" مطرح شد ، هنگامی که آینده اقتصاد آمریکا واقعاً ناخوشایند به نظر می رسید. 17 این فرضیه اخیراً توسط لارنس سامرز در سخنرانی در صندوق بین المللی پول زنده شد. 18

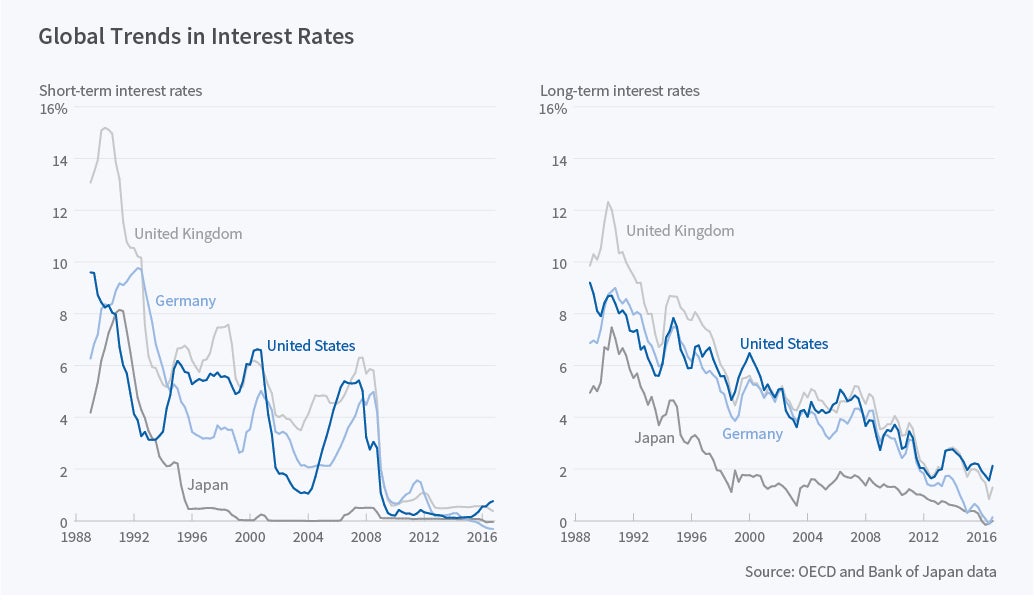

من و نیل مهروترا فرضیه رکود سکولار را در یک مدل نظری رسمی می کنیم که من آن را نقش مهمی در مدل سازی "نسل سوم" ZLB می دانم. 19 مدل ما منطقی بسیار قوی تری برای سیاست های مالی تهاجمی نسبت به سیاست پولی در ترکیب بهینه سیاست ارائه می دهد. در قلب این کار این ایده است که ممکن است چیزی بیش از فروپاشی مالی در بحران سال 2008 باشد. افت نرخ بهره واقعی که در سالهای اخیر دیده ایم ، به نظر می رسد نتیجه یک روند گسترده تر در سراسر جهان است که به خوبی باز می گرددقبل از تلاطم مالی اخیر [شکل 2]. 20 بر این اساس ، در این مدل ، ما نه تنها بر شوک های مالی تمرکز می کنیم - که هنوز هم بسیار مهم هستند - بلکه بر روند حرکت کندتر مانند افزایش نابرابری ، پویایی جمعیت و سقوط قیمت نسبی سرمایه گذاری در طول زمان و همچنیندر بهره وری آهسته مشاهده شده است. همه این نیروها می توانند فشارهای نزولی را بر نرخ بهره واقعی وارد کنند و برخلاف شوک های مالی ، بعید به نظر می رسد که اگر اصلاً به سرعت برگردند. علاوه بر این ، این نسل جدید از مدل ها پیامدهای اساسی جدیدی برای سیاست نسبت به دو نسل اول دارند. به ویژه ، سیاست پولی به عنوان راه حلی برای تقاضای کافی ، بسیار چالش برانگیز تر می شود.

در پی اولین مقاله با Mehrotra ، او و من کار مشترک را با Summers در مورد رکود سکولار شروع کردیم که برخی از آنها توسط Sanjay Singh همکاری می کند. 21 یکی از بینش های مهم این کار این است که در حالی که در شرایط منظم ، کسری حساب جاری نرخ بهره پایین تر از کشور مازاد را به کشور کسری منتقل می کند ، که انبساط است ، هنگامی که ZLB الزام آور است ، کسری تجارت در عوض رکود اقتصادی را منتقل می کندبشراین یک پایه نظری برای چشم انداز تجارت و جنگ ارز در محیط های کم بهره فراهم می کند. به طور کلی ، این افزایش ارزش هماهنگی سیاست بین کشور را در این شرایط برجسته می کند.

استراتژی برای تجارت گزینه های...

ما را در سایت استراتژی برای تجارت گزینه های دنبال می کنید

برچسب :

نویسنده : فریبا کامران

بازدید : 60