- تجارت گزینه کالا 101: نمای کلی ، مزایا و استراتژی ها

- سرمایه گذاری قدرت سود مرکب

- امور مالی یاهو

- دوجنشی

- آیا تحلیلگر ایده های تجاری کوتاه مدت ارزشمند است؟

- چرا تنوع و ورود به مطالعه (سریع گرفتن)

- امور مالی یاهو

- نحوه استفاده از نرم افزار Trader Dynamic برای تنظیم تنظیمات زمان و قیمت Fibonacci

- خودآموزی آنلاین

- تعادل حداکثر

آخرین مطالب

امکانات وب

مدل قیمت گذاری دارایی سرمایه (CAPM) بازده مورد انتظار سرمایه گذاری را با توجه به ریسک سیستماتیک خود تخمین می زند. هزینه سهام - یعنی نرخ بازده مورد نیاز برای دارندگان سهام - با استفاده از CAPM محاسبه می شود.

فهرست مطالب

نحوه محاسبه CAPM (مرحله به مرحله)

مدل قیمت گذاری دارایی سرمایه (CAPM) یک روش اساسی در امور مالی شرکت است که برای تعیین نرخ بازده مورد نیاز سرمایه گذاری با توجه به مشخصات ریسک خود استفاده می شود.

این مدل سعی در ایجاد رابطه بین ریسک و بازده مورد انتظار توسط یک سرمایه گذار با استفاده از سه متغیر کلیدی ، که نرخ عاری از ریسک (RF) ، بتا (β) دارایی اساسی (یا سرمایه گذاری) و ریسک سهام است. PREMIUM (ERP) - همه آنها به زودی در مورد جزئیات بیشتر بحث خواهیم کرد.

اما قبل از ارائه به مؤلفه های اصلی نظریه مدل قیمت گذاری دارایی سرمایه (CAPM) ، ما با بررسی مفهوم نرخ تخفیف در متن ارزیابی شروع خواهیم کرد.

به عبارت ساده ، نرخ تخفیف نشان دهنده "نرخ مانع" (یعنی حداقل نرخ بازده) مربوط به مشخصات ریسک یک سرمایه گذاری است ، که می تواند به سهام صادر شده توسط یک شرکت دولتی یا یک پروژه پیشنهادی که یک تجارت در تلاش برای تصمیم گیری است ، اشاره کندآیا دنبال کردن

خاص برای انجام یک ارزیابی جریان نقدی در یک شرکت ، ارزش ضمنی برابر با مبلغ جریان نقدی آینده خود با استفاده از نرخ تخفیف مناسب ، با ارزش فعلی خود (PV) تخفیف می یابد.

در متن خاص سرمایه گذاران سهام عدالت ، نرخ تخفیف که فقط به سهامداران مشترک مربوط می شود ، به "هزینه سهام" گفته می شود - که نرخ بازده مورد نیاز سرمایه گذاران سهام عدالت است که از مدل قیمت گذاری دارایی سرمایه برای محاسبه استفاده می شود.

اما صرف نظر از نوع جریان نقدی که تخفیف می یابد ، هزینه حقوق صاحبان سهام نقش اساسی در هر دو رویکرد دارد.

معادله CAPM در امور مالی: فرضیات مدل

هزینه سهام بیشتر با استفاده از CAPM تخمین زده می شود ، که بازده مورد انتظار امنیت را به حساسیت آن به بازار کلی پیوند می دهد.

این فرمول از سه مؤلفه تشکیل شده است:

- نرخ عاری از ریسک (RF): بازده دریافت شده از سرمایه گذاری های بدون ریسک-که اغلب با عملکرد 10 ساله خزانه داری انجام می شود

- بتا (β): اندازه گیری نوسانات (یعنی خطر سیستماتیک) یک امنیت در مقایسه با بازار وسیع تر (S& P 500)

- حق بیمه ریسک سهام (RM-RF): بازده افزایشی دریافت شده از سرمایه گذاری در بازار (S& P500) بالاتر از نرخ ریسک (RF ، همانطور که در بالا توضیح داده شد)

برای توضیح رانندگان اساسی ، ما به طور خلاصه در مورد هر مفهوم با جزئیات بیشتر بحث خواهیم کرد.

1. نرخ بدون ریسک (RF)

با شروع کار ، نرخ بدون ریسک باید از نظر تئوری بازده بلوغ اوراق قرضه دولتی بدون پیش فرض از بلوغ معادل را به مدت زمان هر جریان نقدی تخفیف دهد.

اما به دلیل عدم نقدینگی در اوراق قرضه دولتی با طولانی ترین سررسید (یعنی حجم تجارت کمتر و مجموعه داده ها) ، بازده فعلی در یادداشت های خزانه داری ایالات متحده به عنوان نماینده استاندارد برای فرض نرخ ریسک برای شرکت های مستقر درایالات متحده آمریکا.

2. بتا (β)

بتا خطر سیستماتیک یک امنیت را در مقایسه با بازار وسیع (یعنی خطر غیر متنوع) اندازه گیری می کند.

بتا دارایی به عنوان کواریانس بین بازده مورد انتظار در دارایی و بازار محاسبه می شود ، که بر اساس واریانس بازده مورد انتظار در بازار تقسیم می شود.

رابطه بتا و حساسیت به بازار مورد انتظار به شرح زیر است:

به عنوان مثال ، شرکتی با بتا 1. 0 انتظار دارد که بازده های متناسب با بازده کل بازار سهام را ببیند. بنابراین اگر بازار 10 ٪ افزایش یافته است ، شرکت نیز باید 10 ٪ بازده داشته باشد.

اما اگر این شرکت بتا 2. 0 داشته باشد ، انتظار می رود 20 ٪ بازگردد که فرض می کند بازار 10 ٪ افزایش یافته است.

- غالباً به عنوان ریسک بازار از آن یاد می شود ، ریسک سیستماتیک ذاتی در کل بازار سهام است که مخالف خاص بودن یک شرکت یا صنعت خاص است

- ریسک سیستماتیک اجتناب ناپذیر است و از طریق تنوع نمونه کارها قابل کاهش نیست (به عنوان مثال رکود جهانی)

- ریسک غیر سیستماتیک به ریسک خاص شرکت (یا صنعت خاص) اشاره دارد که در واقع می تواند از طریق تنوع نمونه کارها کاهش یابد (به عنوان مثال خاموش شدن زنجیره تأمین ، دادخواستها)

- اگر این نمونه کارها حاوی سرمایه گذاری در کلاسهای دارایی مختلف ، صنایع و جغرافیا باشد ، مزایای تنوع بیشتر می شود.

منبع مشترک انتقاد بیشتر مربوط به بتا است ، زیرا بسیاری از آنها به عنوان یک معیار ناقص از خطر انتقاد می کنند.

روش استاندارد برای برآورد بتا یک شرکت از طریق یک مدل رگرسیون است که بازده شاخص بازار تاریخی و بازده های خاص شرکت را مقایسه می کند ، که در آن شیب خط رگرسیون با بتا سهام شرکت مطابقت دارد (بنابراین محاسبه "است"به عقب به نظر می رسد ").

با این حال ، عملکرد گذشته (و همبستگی) یک شرکت نسبت به بازار ممکن است یک شاخص دقیق از عملکرد قیمت سهام آینده نباشد.

ساختار سرمایه (نسبت بدهی/عدالت) شرکت ها نیز به تدریج با گذشت زمان تغییر می کنند که می تواند پروفایل و عملکرد ریسک آنها را تغییر دهد.

3. حق بیمه ریسک سهام (ERP)

ورودی سوم ما ، حق بیمه ریسک سهام یا "حق بیمه خطر بازار" ، ریسک افزایشی (یا بازده اضافی) سرمایه گذاری در سهام بیش از اوراق بهادار بدون ریسک را اندازه گیری می کند.

از آنجا که سرمایه گذاری در دارایی های ریسک پذیر مانند سهام دارای ریسک اضافی (یعنی پتانسیل از دست دادن سرمایه) است ، حق بیمه ریسک سهام به عنوان جبران خسارت اضافی برای سرمایه گذاران برای داشتن انگیزه ای برای پذیرش ریسک عمل می کند.

حق بیمه ریسک سهام بر اساس گسترش تاریخی بین بازده S& P 500 در بازده اوراق قرضه دولتی بدون ریسک ، حدود 4 ٪ تا 6 ٪ محدوده بوده است.

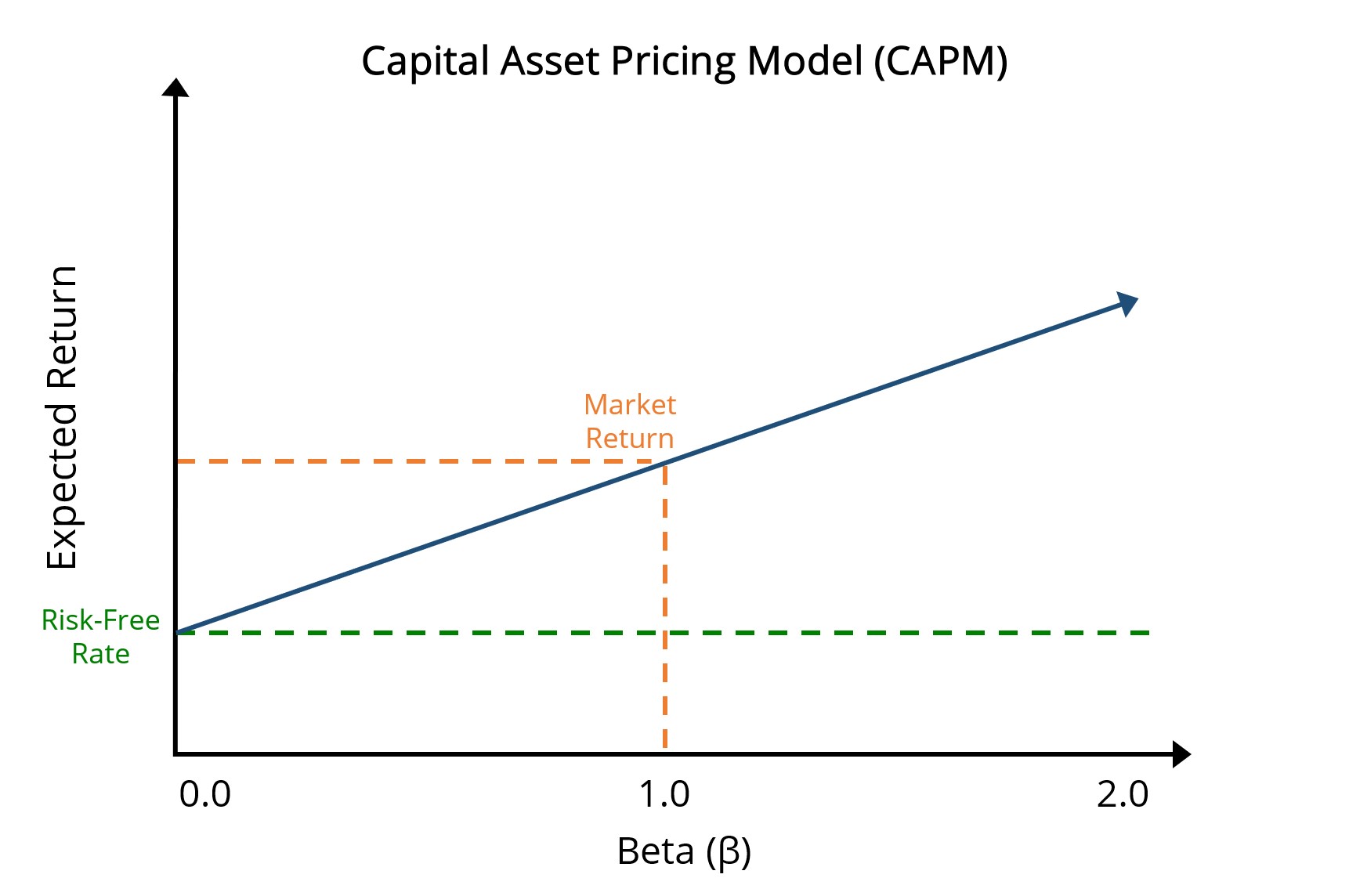

CAPM Graph: بازده مورد انتظار در مقابل رابطه خطر

نمودار زیر از مدل قیمت گذاری دارایی سرمایه (CAPM) رابطه بین بازده مورد انتظار (محور y) با بتا (محور x) را نشان می دهد.

خط نقطه سبز نشان دهنده نرخ بدون ریسک (RF) است ، در حالی که خط نقطه نارنجی بازده بازار را به تصویر می کشد (یعنی بتا بازار برابر با 1. 0 است).

بنابراین ، تفاوت بین بازده از نرخ ریسک و بازده بازار حق بیمه ریسک سهام (ERP) است.

بیشتر بدانید → مدل قیمت گذاری دارایی سرمایه: تئوری و شواهد (انجمن اقتصادی آمریکا)

فرمول

طبق مدل قیمت گذاری دارایی سرمایه (CAPM) ، هزینه سهام-یعنی بازده مورد انتظار توسط سهامداران مشترک-برابر با نرخ بدون ریسک به علاوه محصول بتا و حق بیمه ریسک سهام (ERP) است.

- KE → بازده مورد انتظار سرمایه گذاری

- RF → نرخ بدون ریسک

- β → بتا

- (RM - RF) → حق بیمه خطر سهام (ERP)

برای یک مثال ساده محاسبه هزینه سهام با استفاده از CAPM ، از فرضیات ذکر شده در زیر استفاده کنید:

- نرخ بدون ریسک = 3. 0 ٪

- بتا: 0. 8

- بازده بازار پیش بینی شده: 10. 0 ٪

بعد ، با ورود به این فرمول ، ما دریافت می کنیم:

- هزینه سهام (KE) = 3 ٪ + 0. 8 (10 ٪ - 3 ٪)

- KE = 8. 6 ٪

ماشین حساب CAPM - الگوی مدل اکسل

اکنون به یک تمرین مدل سازی حرکت خواهیم کرد که می توانید با پر کردن فرم زیر به آن دسترسی پیدا کنید.

مرحله 1. محاسبه حق بیمه ریسک سهام (ERP)

فرض کنید ما سه شرکت داریم که هر یک فرضیات زیر را به اشتراک می گذارند:

- نرخ بدون ریسک = 2. 5 ٪

- بازده بازار پیش بینی شده = 8. 0 ٪

از آنجا که به بازده مورد انتظار بازار و نرخ عاری از ریسک داده می شود ، می توانیم با استفاده از فرمول زیر حق بیمه ریسک سهام را برای هر شرکت محاسبه کنیم:

- حق بیمه در معرض خطر (ERP) = 8. 0 ٪-2. 5 ٪ = 5. 5 ٪

مرحله 2. هزینه محاسبه سهام (KE)

تفاوت در بازده مورد انتظار در بین سه شرکت به بتا (یعنی ریسک سیستماتیک) نسبت داده می شود.

- شرکت A = 0. 5 بتا

- شرکت B = 1. 0 بتا

- شرکت C = 1. 5 بتا

برای محاسبه هزینه سهام (Ke)، نرخ بدون ریسک را می گیریم و آن را به محصول بتا و حق بیمه ریسک سهام اضافه می کنیم، با ERP که به عنوان بازده مورد انتظار بازار منهای نرخ بدون ریسک محاسبه می شود.

به عنوان مثال، هزینه حقوق صاحبان سهام شرکت A را می توان با استفاده از معادله زیر محاسبه کرد:

- هزینه حقوق صاحبان سهام (Ke) = 2. 5٪ + (0. 5 × 5. 5٪) = 5. 3٪

بر اساس مفروضات ارائه شده، بازده مورد انتظار سهام برای سه شرکت به ترتیب به 5. 3، 8. 0 و 10. 8 درصد می رسد.

مرحله 3. تجزیه و تحلیل بازده مورد انتظار CAPM

نکات کلیدی از تمرین عملی ما برای محاسبه هزینه حقوق صاحبان سهام با استفاده از مدل قیمت گذاری دارایی سرمایه (CAPM) به شرح زیر است:

- کمترین بازده (و ریسک) بالقوه از شرکتی است که کمترین بتا را دارد

- بازده شرکت با بتای 1. 0 مطابق با بازار است

- شرکتی با بالاترین بازده (و ریسک) بالقوه بالاترین بتا را دارد

شرکتی با بتای بالا مستلزم افزایش ریسک و نوسانات بالاتر نسبت به بازار کلی است (یعنی حساسیت بیشتر به نوسانات بازار).

بنابراین، سرمایه گذاران از هزینه بالاتر حقوق صاحبان سهام برای تنزیل جریان های نقدی آتی تولید شده توسط شرکت استفاده می کنند - که مستقیماً منجر به ارزش گذاری پایین تر می شود، در حالی که همه چیز برابر است.

هر آنچه برای تسلط بر مدل سازی مالی نیاز دارید

در بسته پرمیوم ثبت نام کنید: مدل سازی صورت های مالی، DCF، M& A، LBO و Comps را بیاموزید. همان برنامه آموزشی مورد استفاده در بانک های سرمایه گذاری برتر.

استراتژی برای تجارت گزینه های...

ما را در سایت استراتژی برای تجارت گزینه های دنبال می کنید

برچسب :

نویسنده : فریبا کامران

بازدید : 32