- تجارت گزینه کالا 101: نمای کلی ، مزایا و استراتژی ها

- سرمایه گذاری قدرت سود مرکب

- امور مالی یاهو

- دوجنشی

- آیا تحلیلگر ایده های تجاری کوتاه مدت ارزشمند است؟

- چرا تنوع و ورود به مطالعه (سریع گرفتن)

- امور مالی یاهو

- نحوه استفاده از نرم افزار Trader Dynamic برای تنظیم تنظیمات زمان و قیمت Fibonacci

- خودآموزی آنلاین

- تعادل حداکثر

آخرین مطالب

امکانات وب

S& P 500 ، FOMC ، دلار ، USDJPY ، EURUSD ، بازده و نقاط گفتگوی رکود اقتصادی:

- چشم انداز بازار: USDJPY BEARISH زیر 141. 50 ؛نزولی طلای زیر 1680

- پس از افزایش نرخ صمیمانه FOMC و ترکیبی از اقدامات سیاست پولی واگرا توسط بانکهای بزرگ مرکزی روز پنجشنبه ، داو خود را در صخره "بازار خرس فنی" می یابد

- با پایان این هفته ، تمرکز اصلی اصلی بر رشد اقتصادی و "ترس از رکود اقتصادی" با انتشار PMI های سپتامبر خواهد بود

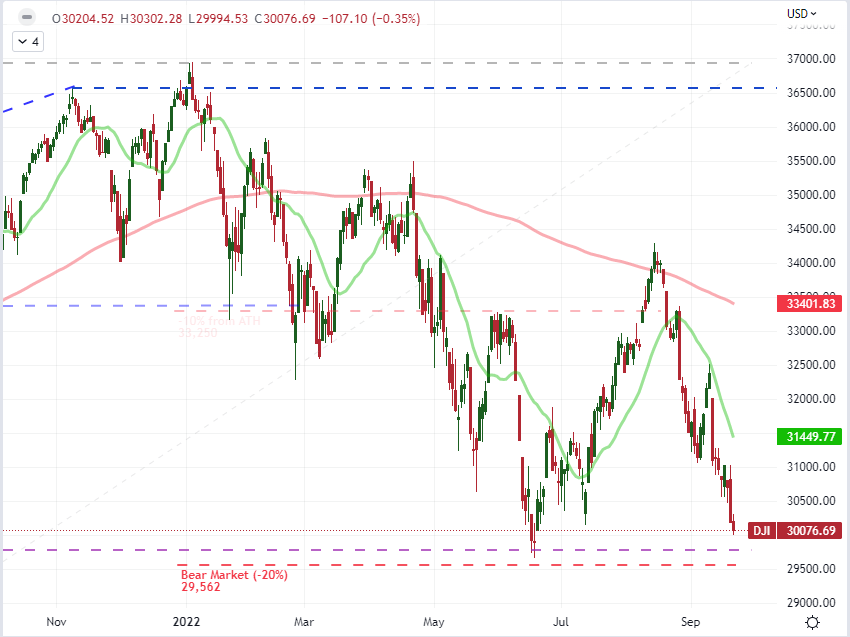

لبه های داو به سمت فنی "بازار خرس" دوباره به عنوان نگرانی های اساسی عمیق بوجود می آیند

در زمین لغزش دارایی های ریسک تا اواسط ژوئن ، تعدادی از معیارهای کلیدی ثبت نام فنی "بازار خرس" را ثبت کردند. یک استثناء بسیار برجسته ، میانگین صنعتی داو جونز بود که موفق شد قبل از فرورفتگی سطح 29. 562 که نشان دهنده تصحیح 20 درصدی از اوج تمام وقت است (تعریف شل) ، دوره معکوس را معکوس کند. با نزدیک شدن به این جلسه گذشته در نیویورک ، این شاخص بار دیگر در 2 درصد از آن نقطه عطف فنی برجسته با فشار اساسی جدی از طریق اقدامات تهاجمی توسط بانکهای مرکزی که محدودیت های مالی و چشم انداز مشکلات اقتصادی را در افق نزدیک محکم می کند ، است. آیا حرکت کافی به اسلایدهای بازار برای فشار آوردن این معیار بر روی صخره ضرب المثل وجود دارد؟آیا PMI های سپتامبر - به عنوان پروکسی به موقع تولید ناخالص داخلی - به اندازه کافی برای ترغیب به استراحت؟و آیا ما به طور قطعی به "تجارت پاییز" تغییر یافته ایم تا روند روندها را بدست آوریم؟معامله گران از نزدیک تماشا می کنند.

نمودار میانگین صنعتی داو جونز با SMA های 20 و 100 روزه (روزانه)

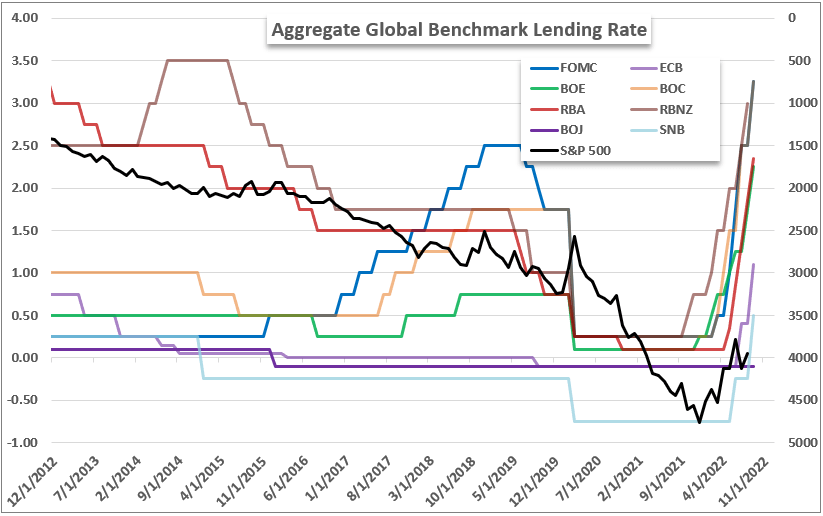

برای کسانی که به مدت دو روز از اخبار کلان جهانی غافل شدند، تا حد زیادی به دلیل متعهد شدن فدرال رزرو و همتایان اصلی آن به مبارزه با تورم، خود را در مسیر "خارج از ریسک" قرار داده ایم. از نظر تاریخی، نرخ های بهره از اوج های قبل از بحران بزرگ مالی (قبل از سال 2008) فاصله زیادی دارند، اما بازارها اساساً با شرایط استثنایی حفظ شده در سال های میانی سازگار شده اند. بازده طبیعی دائماً پایین، سرمایه گذاران را به سمت موقعیت های پرریسک تر سوق داد و تزلزل های جدی کوتاه مدت در بازارهای سرمایه که توسط مقامات سیاست گذاری دفع شد، از احساس حمایت خودکار از ریسک پذیران حمایت کرد. این موضوع اکنون با هشدارهای بانک مرکزی به وضوح در حال آزمایش است. با این حال، من معتقد نیستم که پیامدهای مسئولیت شخصی برای قرار گرفتن در معرض خطر کاملاً قدردانی شود. درک به آرامی در حال طلوع است.

نمودار S& P همپوشانی با ترازنامه کل بانک های مرکزی اصلی (ماهانه)

نمودار ایجاد شده توسط جان کیکلایتر

BOJ و مداخله فشار USDJPY، SNB بزرگترین نوسان سیاست را نشان می دهد

با نگاهی به گذشته در 24 ساعت گذشته، تعدادی به روز رسانی قابل توجه بانک مرکزی وجود داشته است - حتی به استثنای تصمیم FOMC. تصمیم بانک انگلستان (BOE) برای افزایش 50bps شاید محدودترین رویداد بود، اما این مانع از سقوط Cable (GBPUSD) به پایین ترین سطح چند دهه اخیر نشد. با توجه به اینکه MPC هشدار داده است که بریتانیا ممکن است در حال حاضر در یک رکود قرار داشته باشد، در حالی که فدرال رزرو حول این پیش بینی رقصیده است، به نظر می رسد که این بیشتر در بعد ابعاد رشد است. بانک مرکزی ترکیه با کاهش شگفت انگیز 100 واحدی نرخ بهره، علی رغم نرخ تورم 80 درصدی، از کنوانسیون سیاست پولی غرب خارج شد. USDTRY در پاسخ به اوج رکورد جدیدی رسیده است. در نقطه مقابل، فرانک سوئیس همان طور که انتظار می رفت، 75 واحد در ثانیه افزایش یافت - بازده را به سطح مثبت بازگرداند - و وزن اساسی را به راند کم رکورد EURCHF اضافه کرد.

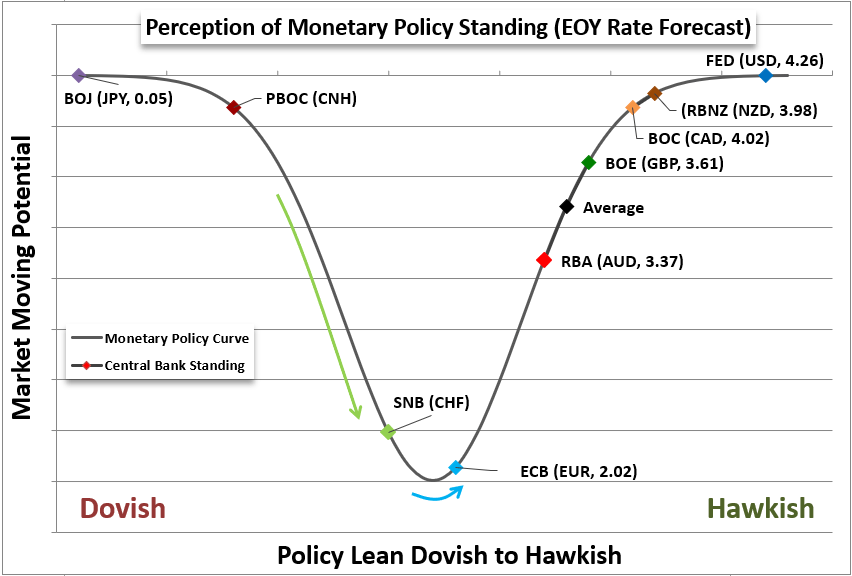

نمودار وضعیت نسبی سیاست های پولی در میان بانک های مرکزی بزرگ

نمودار ایجاد شده توسط جان کیکلایتر

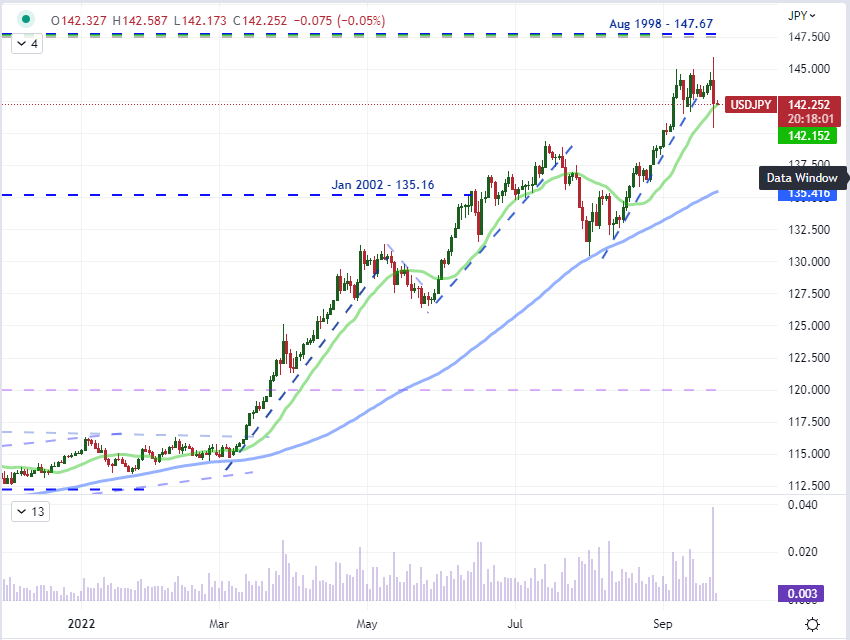

از بین همه تصمیمات مهم - و در حال ظهور - در حال ظهور ، تصمیم سیاست بانک ژاپن (BOJ) هنوز هم به عنوان استثنایی برای من متمایز است. همانطور که انتظار می رفت ، این گروه موضع بسیار مناسب خود را برای شکستن کامل از بزرگترین همتایان خود حفظ کرد. این امر به طور طبیعی یک بازخورد مشکل ساز ایجاد می کند که در آن سرمایه به دلیل حمل مشکل از ژاپن فرار می کند ، اما به رسمیت شناخته شده مبنی بر اینکه این پشتیبانی باعث می شود آسانسور اقتصادی معنی دار باشد ، فقط مشکلات آن را ایجاد می کند. Usdjpy و ین صلیب به طور طبیعی در پاسخ به فشار بالاتر رفتند ، بنابراین وزارت دارایی مجبور شد سرانجام قدم بگذارد. من در اوایل این ماه نظرسنجی را انجام دادم و از شرکت کنندگان پرسیدم که چه چیزی معتقدند احتمال مداخله از طرف ین بوده است ، و بسیار نزدیک بودبه 50/50خوب ، آنها این جلسه گذشته توسط ین ژاپنی (فروش دلار) را اعلام کردند. این یک پاسخ ناگهانی بود ، اما تاریخ نشان می دهد که بعید به نظر می رسد بدون تغییرات سیستمی بیشتر دوام داشته باشد.

نمودار USDJPY با SMA های 20 و 100 روزه و دامنه تاریخی 1 روزه (روزانه)

برای جمعه: داده های مربوط به پیشرفت به سمت رکود اقتصادی

با نگاهی به 24 ساعت پایانی تجارت این هفته ، خطر جدی برای کمک به روندهای اساسی وجود دارد. در حالی که تورم یک نگرانی اصلی در بانک مرکزی است ، به نظر می رسد که بازارها بیشتر نگران افزایش نرخ خود هستند. من بیشتر متمرکز شده ام که جاده اساسی تأثیر نهایی بر تولید اقتصادی است. در حالی که تورم بی امان شدید ممکن است یک مشکل بیشتر باشد ، یک رکود آشکار و گسترده یک مشکل دوم نزدیک است. به نظر می رسد ما با اقداماتی مانند بازده 10 ساله / 2 ساله خزانه داری ایالات متحده (گسترش 2-10 ") که به شدت وارونگی در دهه ها فشار می آورد ، در حال پایین آمدن این جاده هستیم. با وجود علائم و هشدارها ، به نظر نمی رسد که بازار کاملاً هوشیار باشد. این می تواند به سرعت تغییر کند.

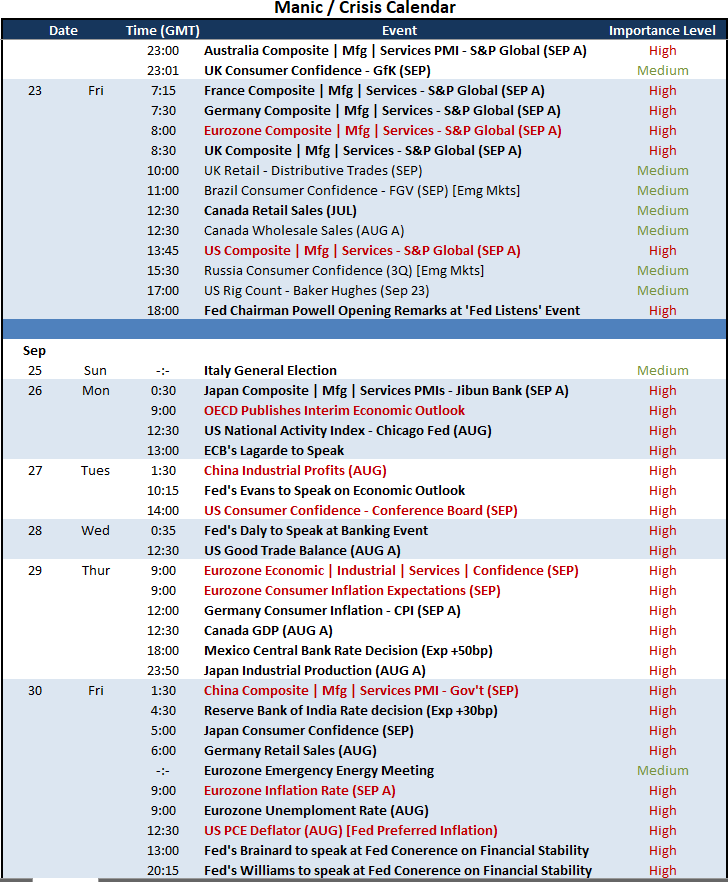

ریسک مهم رویداد کلان در تقویم اقتصادی جهانی برای جمعه و هفته آینده

تقویم ایجاد شده توسط جان Kicklighter

از طریق تجارت جمعه ، تمرکز اصلی من بر روی داده هایی خواهد بود که به بهترین وجه می تواند به عنوان یک به روزرسانی به موقع در تولید ناخالص داخلی برای برخی از بزرگترین اقتصادهای جهان: PMI های سپتامبر توصیف شود. در حالی که ما باید تا هفته آینده منتظر قرائت ژاپنی و چینی باشیم. آنچه در روز جمعه قرار دارد شامل استرالیا ، یورو ، آلمان ، فرانسه ، انگلستان و ایالات متحده است. این یک نمای کلی از اقتصاد جهانی است. به نظر می رسد ، این اقتصادهای مهم شاهد روند اقدامات آنها برای چند ماه با ایالات متحده و یورو است که خوانش های بسیار قابل توجهی را که با انقباض (زیر 50) در این ماه گذشته مطابقت دارد ، ارسال می کند. اکنون تسکین می تواند مسیری طولانی را برای نگرانی طی کند ، اما درد بیشتر دارای انتقال آماده به عصب فرسوده است.

استراتژی برای تجارت گزینه های...

ما را در سایت استراتژی برای تجارت گزینه های دنبال می کنید

برچسب :

نویسنده : فریبا کامران

بازدید : 35