- تجارت گزینه کالا 101: نمای کلی ، مزایا و استراتژی ها

- سرمایه گذاری قدرت سود مرکب

- امور مالی یاهو

- دوجنشی

- آیا تحلیلگر ایده های تجاری کوتاه مدت ارزشمند است؟

- چرا تنوع و ورود به مطالعه (سریع گرفتن)

- امور مالی یاهو

- نحوه استفاده از نرم افزار Trader Dynamic برای تنظیم تنظیمات زمان و قیمت Fibonacci

- خودآموزی آنلاین

- تعادل حداکثر

آخرین مطالب

امکانات وب

A bleak outlook for the global economy: Slowing growth, high and persistent inflation, and elevated uncertainties cloud global economic outlook

A bleak outlook for the global economy: Slowing growth, high and persistent inflation, and elevated uncertainties cloud global economic outlook

چشم انداز جهانی در طول سال 2022 در میان تورم بالا ، سفت شدن پولی تهاجمی و عدم قطعیت از جنگ در اوکراین و همه گیر ماندگار ، به طور قابل توجهی رو به وخامت گذاشته است. افزایش قیمت مواد غذایی و انرژی باعث از بین رفتن درآمد واقعی می شود و باعث ایجاد یک بحران جهانی هزینه زندگی ، به ویژه برای آسیب پذیرترین گروه ها می شود. رشد در سه اقتصاد بزرگ جهان - ایالات متحده ، چین و اتحادیه اروپا - با افزایش چشمگیر به کشورهای دیگر تضعیف می شود. در عین حال ، افزایش هزینه های وام گرفتن دولت و خروج بزرگ سرمایه در حال تشدید فشارهای مالی و تعادل پرداخت در بسیاری از کشورهای در حال توسعه است. در برابر این زمینه ، پیش بینی می شود که اقتصاد جهانی در سال 2022 بین 2. 5 تا 2. 8 درصد رشد کند ، تجدید نظر رو به پایین از پیش بینی های قبلی ما که در ژانویه و مه 2022 منتشر شده است. شاخص ها حاکی از کندی بیشتر در رشد جهانی هستند.

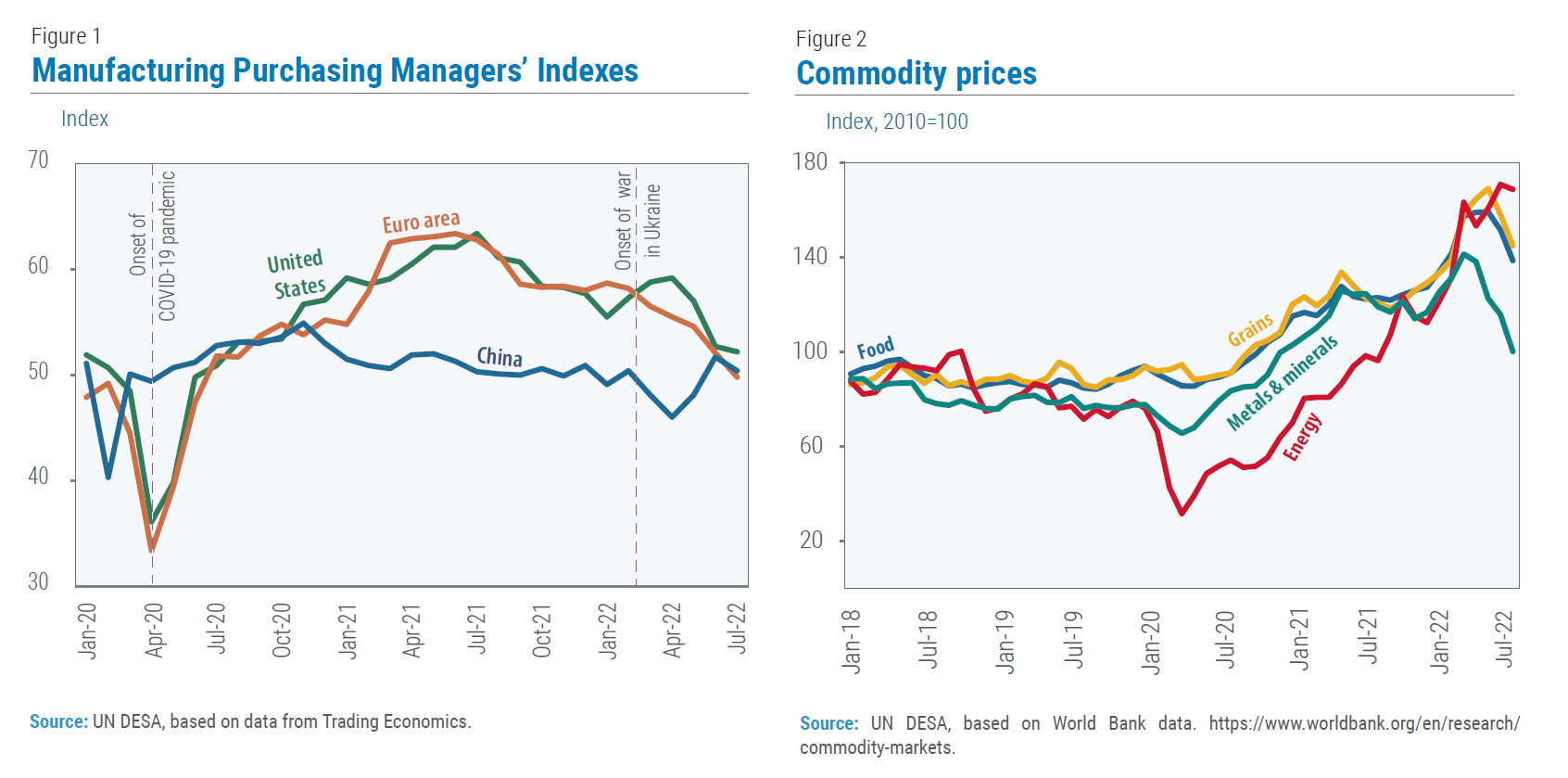

شاخص های مدیران خرید تولید-یکی از معیارهای مهم اعتماد به نفس در کسب و کار-کاهش گسترده ای در طی شش ماه گذشته (شکل 1). وخامت اعتماد به نفس در تجارت به ویژه برای بسیاری از کشورهای در حال توسعه که هنوز به طور کامل از این بیماری همه گیر بهبود نمی یابند ، نگران کننده است. قیمت بین المللی مواد غذایی و انرژی از قله های اخیر کاهش یافته است اما همچنان در سطح بسیار بالایی قرار دارد (شکل 2). تجارت جهانی تا حد زیادی به عنوان اختلال در زنجیره تأمین جهانی و تنگناها در جنبش های باری بین المللی ادامه دارد. فشارهای رو به بالا-که در بسیاری از کشورها به اوج خود رسیده است-گروه های آسیب پذیر جمعیت را سخت می کنند و باعث می شوند که بانک های مرکزی به سرعت تورم را تحریک کنند.

بزرگترین اقتصادهای جهان با کندی رشد شدید روبرو هستند

چشم انداز اقتصادی ایالات متحده در میان تورم بالا ، شرایط سخت بازار کار و سفت شدن پولی تهاجمی توسط فدرال رزرو به طور قابل توجهی رو به وخامت گذاشته است. پس از گسترش 5. 7 درصد در سال 2021 ، تولید ناخالص داخلی در هر دو چهارم اول و دوم سال 2022 منقبض شد. پیش بینی های رشد تمام ساله در سال 2022 فقط به حدود 1. 5 درصد کاهش یافته است. پیش بینی می شود فعالیت ، با وجود یک بازار کار هنوز هم که هنوز هم تمام 22 میلیون شغل از دست رفته در ابتدای همه گیر را بازیابی کرده است ، نرم شود. در میان بازار کار به طور فزاینده ای ، متوسط درآمد ساعتی در بخش خصوصی در نیمه اول سال 2022 5. 4 درصد افزایش یافته است. هزینه های برگشتدر همین حال ، دلار قوی-که نزدیک به یک 20 سال بلند است-همچنان به تشدید کسری تجارت ایالات متحده ادامه خواهد داد. بازار مسکن به دلیل بالاتر بودن نرخ وام مسکن و افزایش هزینه های ساختمان ، با سرمایه گذاری ثابت مسکونی و فروش خانه کاهش یافته است.

پیش بینی می شود رشد در چین به دلیل امواج جدید عفونت های COVID-19 و افزایش خطرات ژئوپلیتیکی ، در حدود 4 درصد در سال 2022 کاهش یابد. در سه ماهه دوم ، رشد تولید ناخالص داخلی به دو سال 0. 4 درصد کاهش یافت زیرا اقدامات سختگیرانه برای کنترل افزایش در موارد نوع Omicron Covid-19 معرفی شد. انتظار می رود حرکت رشد در نیمه دوم سال 2022 و به سال 2023 تقویت شود. صادر شده اوراق قرضه ویژه دولت محلی برای تقویت سرمایه گذاری زیرساخت ها قرار دارد ، در حالی که کاهش مالیات از مشاغل پشتیبانی می کند. با تورم زیر هدف ، بانک مرکزی موضع سیاست حمایتی خود را حفظ کرده و نرخ 5 ساله و 1 ساله خود را در هفته های اخیر کاهش داده است. اقتصاد چین با خطرات بزرگی روبرو است ، از جمله ظهور مجدد انواع جدید و بسیار قابل انتقال COVID-19. اگرچه اقدامات دلخراش در بازارهای املاک و مستغلات می تواند ثبات کلان اقتصادی را در میان مدت بهبود بخشد ، اما می توانند در کوتاه مدت یک بحران گسترده تر در بخش مالی ایجاد کنند. علاوه بر این ، هنوز هم بیکاری شهری بالا می تواند بر بازیابی مصرف خصوصی باشد. افزایش تنش های ژئوپلیتیکی بین چین و ایالات متحده باعث عدم قطعیت های بیشتر به چشم انداز می شود.

اقتصادهای اروپا تاکنون ثابت شده است که از جنگ در اوکراین مقاومت می کند ، اما سر و صدا قوی و خطرات نزولی همچنان ادامه دارد. این منطقه با فشارهای سه گانه ناشی از بحران انرژی ، تورم بالا و سفت شدن سیاست های پولی روبرو است. به دنبال گسترش قوی در نیمه اول سال 2022-ناشی از آرامش بیشتر محدودیت های COVID-19 و تقاضای کاهش خدمات برای خدمات-GDP در اتحادیه اروپا پیش بینی می شود امسال حدود 2. 5 درصد رشد کند. تعطیل بالقوه گاز روسیه در طول زمستان آینده می تواند منجر به کمبود انرژی شدید شود و احتمالاً آلمان ، مجارستان و ایتالیا را به سمت رکود سوق دهد. افزایش انرژی و قیمت مواد غذایی به خانوارها آسیب می رساند و اعتماد به نفس مصرف کننده در ماه ژوئیه به رکورد کم رسید و حتی در ابتدای همه گیر حتی زیر سطح سقوط کرد. بازگشت شدید در بازار کار و نرخ بیکاری فوق العاده پایین در اتحادیه اروپا - که از 2. 4 درصد در چک به 12. 6 درصد در اسپانیا می رود - احتمالاً از تقاضای داخلی حمایت می کند.

اقتصاد در انتقال مقاومت نشان می دهد

چشم اندازهای اقتصادی کشورهای مشترک المنافع کشورهای مستقل (CIS) و جورجیا به شدت تحت تأثیر درگیری در اوکراین و تحریم های سختگیرانه علیه فدراسیون روسیه قرار دارند. فعالیت اقتصادی در فدراسیون روسیه تاکنون انتظارات را نادیده گرفته است ، با کاهش تولید ناخالص داخلی تنها 4 درصد در سه ماهه دوم سال 2022 کاهش یافته است. قدردانی شدید از روبل روسیه به تثبیت تورم ، پایداری مصرف خصوصی و اجازه دادن به بانک مرکزی به کاهش چشمگیر سیاست کمک کرده است. نرخپیش بینی می شود تولید ناخالص داخلی در سال 2022 حدود 6 درصد قرارداد داشته باشد ، نسبت به پیش بینی قبلی ما از کاهش 10. 6 درصدی. بیشتر اقتصادهای CIS نیز مقاومت شدید نشان داده اند ، و صادرکنندگان انرژی منطقه از قیمت بالای نفت و گاز بهره مند می شوند. با این حال ، تورم در ماه های اخیر به سطح بسیار بالایی در سراسر منطقه رسیده است و امنیت غذایی را تهدید می کند و بسیاری از بانکهای مرکزی را وادار می کند تا مواضع سیاست خود را به شدت محکم کنند. با این حال ، اقتصاد اوکراین با چالش های عظیمی از جمله تخریب زیرساخت های فیزیکی ، تعلیق در تولید و فعالیت های تجاری و جمعیت آواره روبرو است. بازسازی پس از درگیری به منابع مالی عظیمی نیاز دارد.

چشم انداز کشورهای در حال توسعه در میان چالش های متعدد تضعیف می شود ...

بسیاری از کشورهای در حال توسعه در حال جنگ با یک نبرد سربالایی برای بهبودی کامل از این بیماری همه گیر هستند ، با تورم بالا ، افزایش هزینه های استقراض و کندی در اقتصادهای بزرگ باعث آسیب بیشتر چشم انداز رشد آنها می شوند. علیرغم کاهش شدید قیمت کالاهای بالای کالاها برای کالاهای کالا در آفریقا و آمریکای لاتین و کارائیب ، رشد تا حد زیادی برای کاهش کمبود در بازارهای کار کافی نیست. سازمان بین المللی کار تخمین می زند که در کشورهای در حال توسعه ، شکاف در ساعتها نسبت به سطح پیش از ارزش گذاری در سه ماهه دوم سال 2022 6. 0 درصد بود ، در مقایسه با تنها 1. 5 درصد در اقتصادهای با درآمد بالا.

در آفریقا ، کاهش تقاضای خارجی از اتحادیه اروپا - شریک اصلی تجارت آن ، که حدود 33 درصد از صادرات آفریقا را نشان می دهد - و کاهش حمایت پولی و مالی باعث بهبودی می شود. افزایش قیمت انرژی به نفع کشورهای صادرکننده نفت است ، اما واردکنندگان خالص انرژی با فشارهای رو به افزایش در حساب های فعلی و مالی روبرو هستند. در میان افزایش سطح بدهی و افزایش هزینه های وام گرفتن ، چندین دولت به دنبال حمایت دو جانبه و چند جانبه برای تأمین مالی سرمایه گذاری های عمومی هستند. در بسیاری از کشورها ، فشار بیشتری برای کاهش هزینه یا افزایش مالیات وجود دارد. خطرات مربوط به امنیت منطقه ای و ثبات داخلی در حال افزایش است زیرا ناامیدی بر تورم ، عدم اشتغال و سوء مدیریت اقتصادی افزایش می یابد.

چشم انداز در آمریکای لاتین و کارائیب همچنان چالش برانگیز است ، در میان محکم تر پولی تهاجمی ، کند شدن رشد در چین و ایالات متحده و عدم قطعیت های سیاسی داخلی در برخی از کشورها. تورم در بسیاری از کشورها نزدیک به اوج چند ساله است. قیمت های بالاتر نفت باعث ایجاد بادگیر برای فروشندگان نفت مانند کلمبیا ، جمهوری بولیوی ونزوئلا و اکوادور می شود. رشد در برزیل - بزرگترین اقتصاد منطقه - به عنوان کاهش مالی و عدم اطمینان سیاسی به چالش ها می افزاید. با توجه به چشم انداز رشد ضعیف منطقه ، زخم های این بیماری همه گیر سالها به طول می انجامد و پیش بینی می شود فقر در سال 2022 بیشتر شود.

انتظار می رود رشد آسیای شرقی در سال 2022 تضعیف شود. قیمت بالاتر کالاها و افزایش نرخ بهره برای کاهش هزینه ها و سرمایه گذاری ها و کاهش سرعت بهبودی قرار دارد. علاوه بر این ، انتظار می رود با کند شدن رشد شرکای اصلی تجارت منطقه ، تقاضای خارجی کاهش یابد. در آسیای جنوبی ، انرژی جهانی بالاتر و قیمت مواد غذایی به شدت بر ناامنی غذایی تأثیر می گذارد. محکم کردن شرایط مالی ، استهلاک ارزهای داخلی و اثرات سرریز ناشی از درگیری اوکراین باعث ایجاد فشار مالی و تراز پرداخت می شود. رشد تولید ناخالص داخلی هند در حال تعدیل است ، زیرا تورم بالا و افزایش هزینه های وام ، تقاضای داخلی را تضعیف می کند. بحران شدید بدهی سریلانکا ، که همراه با یک انرژی مهم و اضطراری انرژی و کمبود مواد غذایی و سایر موارد ضروری است ، خطرات احتمالی بسیاری از کشورهای در حال توسعه را نشان می دهد - مهمترین آنها انرژی و وارد کننده مواد غذایی. در غرب آسیا ، چشم انداز رشد اقتصادی به دلیل قیمت بالای انرژی و کاهش عوارض جانبی از همه گیر ، اندکی بهبود یافته است.

چشم انداز در کشورهای کم توسعه یافته (LDC) - که اقتصاد آنها در برابر شوک های خارجی آسیب پذیر است - بسیار چالش برانگیز است. از آنجا که بیشتر LDC ها وارد کننده مواد غذایی و نفت هستند ، افزایش قیمت های جهانی و اختلال در منابع جهانی مواد غذایی به شدت بر این اقتصادها تأثیر می گذارد و باعث افزایش نیازهای مالی و توازن تأمین مالی پرداخت و افزایش ناامنی غذایی می شود. پیش بینی می شود که رشد در سال 2022 ضعیف باقی بماند ، زیرا افزایش قیمت مواد غذایی و انرژی باعث افزایش هزینه های زندگی ، از بین بردن درآمد واقعی و تضعیف تقاضای داخلی می شود. خطرات یک دهه از دست رفته برای بسیاری از LDC ها در میان آسیب پذیری های بدهی زیاد و محدودیت های ساختاری شدید ، از جمله فضای مالی کافی ، عدم تعادل بزرگ کلان و عدم ظرفیت های تولیدی ، در حال افزایش است. چشم انداز کوتاه مدت در کشورهای در حال توسعه جزیره کوچک (SID) نیز تاریک است ، زیرا گردشگری از همه گیر به طور کامل بهبود نیافته است. طبق گفته UNWTO ، در سال 2022 بخش جهانی گردشگری ممکن است به 55 تا 70 درصد از سطح پیش از ارزش گذاری برسد. در آسیا و اقیانوس آرام ، ورود توریستی در پنج ماه اول سال 2022 هنوز تقریباً 90 درصد پایین تر از سطح 2019 بود.

یک بحران غذایی جهانی در بسیاری از کشورهای در حال توسعه قرار دارد

جنگ در اوکراین به شدت بر منابع غذایی جهانی تأثیر می گذارد. قیمت مواد غذایی نزدیک به رکورد زیاد است ، و از سطح بالای بحران های غذایی جهانی 2007-2008 و 2010-2012 ، که باعث اعتراض در سراسر جهان شد ، به ویژه در آفریقا. توافق اخیر بین اوکراین و فدراسیون روسیه برای اجازه از سرگیری صادرات دانه از بنادر اوکراین ، تسکین را فراهم می کند ، اما مدت زمان آن همچنان نامشخص است ، و این درگیری هنوز هم بر تولید کشاورزی اوکراین است. این جنگ همچنین به قیمت بالای انرژی کمک می کند ، که با توجه به هزینه بالای اجرای تجهیزات مزرعه ، حمل و نقل و کود ، بر برداشت های آینده تأثیر می گذارد. یک فصل تابستان سوزناک و افزایش بلایای مرتبط با آب و هوا ، عدم اطمینان را اضافه می کند و برداشت محصول را در معرض خطر قرار می دهد. پیش بینی می شود قیمت مواد غذایی بالا بماند و خطر کمبود شدید مواد غذایی برای سالها باقی می ماند.

در میان قیمت بالای مواد غذایی و کود ، قدردانی از دلار و فضای مالی کاهش یافته ، کشورهای کم درآمد در آسیا و آفریقا بیشترین خطر را دارند. به عنوان مثال ، ناامنی غذایی در اتیوپی ، نیجریه و سودان جنوبی تشدید شده است. چند کشور در حال توسعه محدودیت های صادرات مواد غذایی (به عنوان مثال ، هند ، اندونزی ، مالزی) را اجرا یا در نظر می گیرند که به نوبه خود هزینه واردات مواد غذایی را برای دیگران افزایش می دهد. علاوه بر این ، بسیاری از دولت ها در تلاش هستند تا به خانواده های آسیب پذیر که بیشتر در معرض خطر هستند و همچنین از کشاورزان حمایت کنند. تقلا برای غذا ممکن است میلیون ها نفر را به قحطی سوق دهد و باعث ناآرامی های اجتماعی و مهاجرت جمعی شود. قیمت های بالا در حال حاضر اعتراضاتی را در کشورهایی مانند ایران ، لبنان ، پاکستان ، سریلانکا و سودان ایجاد کرده است. بحران غذایی جهانی یک چالش بزرگ برای توسعه پایدار است. در ژوئن سال 2022 ، سازمان ملل هشدار داد كه جهان تا سال 2030 از هدف خود برای پایان دادن به گرسنگی ، ناامنی غذایی و سوء تغذیه در تمام اشکال خود دور است. تعداد افراد ، به ویژه زنان ، با عدم امنیت شدید غذایی از 135 میلیون نفر افزایش یافته است53 کشور قبل از همه گیر به 345 میلیون نفر در 82 کشور جهان.

بانک های مرکزی در حال تغییر دوره هستند: افزایش تورم باعث سفت شدن پولی تهاجمی می شود

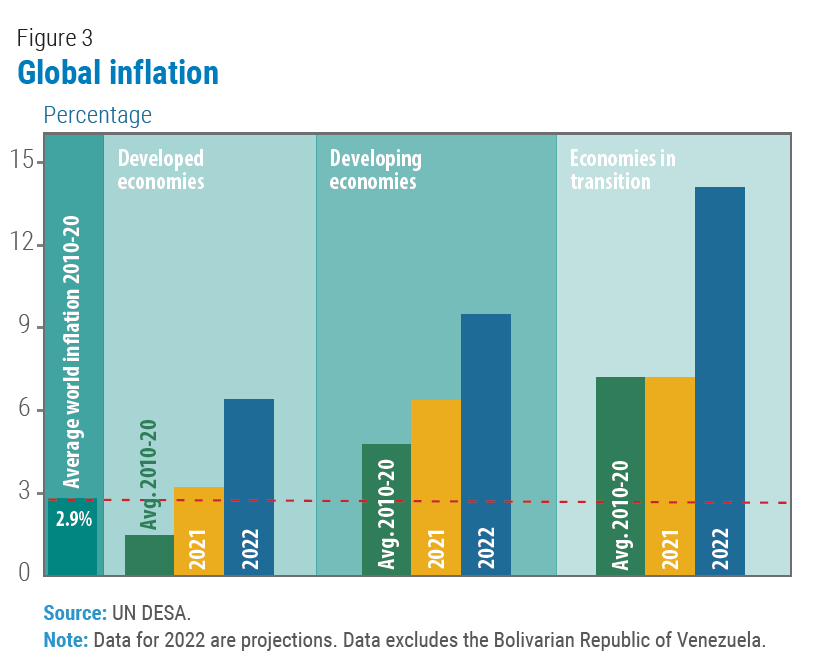

پس از مدت طولانی ثبات قیمت ، تورم با انتقام جویی در بسیاری از کشورها (شکل 3) بازگشت ، درآمدهای واقعی را از بین می برد و باعث ایجاد یک بحران هزینه جهانی زندگی می شود. فشارهای تورمی ناشی از همه گیر پایدار بوده است ، و تقاضا به سرعت بهبود می یابد و عرضه با موانع و اختلالات اساسی روبرو می شود. جنگ در اوکراین ، افزایش قیمت مواد غذایی و انرژی و شوک های تأمین شده ، نه تنها باعث افزایش تورم شده است ، بلکه انتظارات تورم کوتاه مدت و میان مدت را نیز تحت فشار قرار داده است. در ایالات متحده ، تورم اصلی در ماه ژوئیه 5. 9 درصد افزایش یافته است ، در حالی که در منطقه یورو این شاخص 4 درصد افزایش یافته است ، بالاترین نرخ از زمان معرفی ارز مشترک است.

تورم در بسیاری از اقتصادهای بزرگ در حال توسعه نیز تسریع شده است و اکنون به طور کلی بالاتر از منطقه راحتی بانکهای مرکزی است. به عنوان مثال ، در مکزیک ، تورم سالانه در ژوئیه 2022 به 8. 2 درصد افزایش یافته است که بیشترین میزان در بیش از 20 سال است. روندهای رو به بالا مشابه در برزیل ، کلمبیا ، مصر ، اندونزی و آفریقای جنوبی مشاهده می شود. تأثیر افزایش هزینه های زندگی در کمترین کشورهایی که سهم زیادی از جمعیت آنها در حال حاضر در فقر زندگی می کنند بسیار بیشتر است. بحران غذایی به احتمال زیاد تعداد افرادی که در فقر شدید زندگی می کنند را افزایش می دهد.

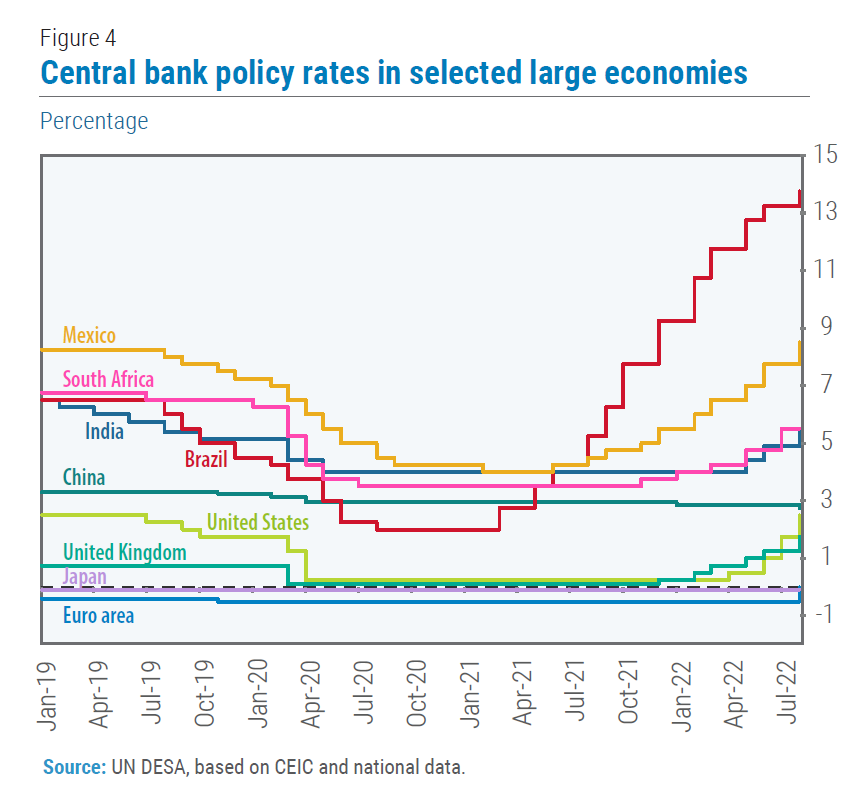

بسیاری از بانکهای مرکزی در ماه های اخیر نرخ بهره را در پشت سر هم افزایش داده اند ، و اغلب برای افزایش نرخ های بزرگتر از حد معمول 50 امتیاز پایه یا بیشتر تصمیم می گیرند تا تورم را تحت کنترل و انتظارات تورم لنگر بگذارند. این تغییر به سمت سیاست پولی محکم تر استثنایی مبتنی بر آن است (شکل 4). حدود سه از چهار بانک مرکزی در سراسر جهان نرخ بهره را در سال 2022 افزایش داده اند که نشان دهنده ماهیت جهانی محیط فعلی تورمی است. استثنائات اصلی این روند ، بانک مردم چین است که نرخ بهره کلیدی آن را در ژانویه و اوت 2022 برای حمایت از اقتصاد کاهش داده است و بانک ژاپن ، که موضع پولی فوق العاده خاص خود را با کوتاه مدت منفی حفظ کرده استنرخ بهرهبا وجود افزایش اخیر ، با این حال ، نرخ بهره واقعی در قلمرو منفی عمیق است.

بانکهای مرکزی در بسیاری از کشورهای توسعه یافته قصد دارند "فرود نرم" برای اقتصادهای خود باشند و انتظار دارند بدون ایجاد رکود ، تورم را لکه دار کنند. فدرال رزرو ایالات متحده موضع تهاجمی تری نسبت به سایر بانکهای اصلی مرکزی اتخاذ کرده است و نرخ کلیدی سیاست خود را از 0-0. 25 درصد در ماه مارس به 2. 25-2. 5 درصد در ماه آگوست افزایش داده است. با پایان سال 2022 ، پیش بینی می شود که نرخ به حدود 3. 5 درصد برسد ، بالاترین سطح از سال 2008. بانک مرکزی اروپا (ECB) نرخ بهره معیار خود را در ماه ژوئیه برای اولین بار در بیش از یک دهه افزایش داد و به 8 پایان رسید. دوره سال از نرخ منفی. با پیشروی ، بانک مرکزی اروپا با یک عمل متعادل کننده دشوار روبرو خواهد شد. در حالی که تورم مداوم خواستار افزایش نرخ های بیشتر است ، خطرات نزولی قابل توجهی برای رشد اقتصادی از جمله اختلال در تأمین گاز و افزایش واگرایی هزینه های استقراض کشورهای عضو وجود دارد.

تغییر سیاست فدرال رزرو ، همراه با یک دلار قوی ، بیشتر فشار بانک های مرکزی در کشورهای در حال توسعه برای محکم کردن سیاست های پولی را بیشتر کرده است. در بسیاری از موارد ، مهمترین آنها در آمریکای لاتین ، بانکهای مرکزی قبلاً در سال 2021 افزایش نرخ بهره را آغاز کرده بودند ، و در سال 2022 موضع محکم کننده ای تهاجمی را به دست آورد. این امر عمدتاً به این دلیل است که دوره فعلی تورم در درجه اول ناشی از تقاضای بیش از حد نیست ، بلکه با ترکیبی از کمبود عرضه مداوم ، افزایش قیمت کالاهای بین المللی و فشار رو به پایین بر ارزهای ملی است. بنابراین بانک های مرکزی در کشورهای در حال توسعه نیز با انتخاب سیاست های دشوار روبرو هستند. سفت شدن پولی تهاجمی ممکن است باعث کاهش تورم شود اما می تواند باعث رکود اقتصادی شود و بهبودی از همه گیر را تضعیف کند. از طرف دیگر ، سیاست پولی بیش از حد شل ممکن است فشارهای تورمی را طولانی کند و خطرات ناشی از هشدار دادن به انتظارات تورم را افزایش دهد.

افزایش هزینه های وام گرفتن و بدتر شدن شرایط نقدینگی به کشورهای در حال توسعه رسید

در میان تورم بالا و افزایش نرخ سیاست تهاجمی ، شرایط مالی سفت می شود ، هزینه های وام در حال افزایش است و نقدینگی در حال کاهش است. در کشورهای توسعه یافته ، بازده پیوند حاکمیت افزایش یافته است ، در حالی که قیمت سهام در میان سنبله های نوسانات کاهش یافته است. افزایش هزینه های تولید و حاشیه سود پایین نیز منجر به گسترش گسترش اوراق بهادار شرکت ها شده است که بازده اوراق بهادار شرکت ها از زمان بحران مالی جهانی به بالاترین سطح رسیده است. از زمان وقوع جنگ در اوکراین ، این دلار در برابر یورو ، ین و پوند استرلینگ و همچنین بیشترین ارزهای کشور در حال توسعه قدردانی کرده است.

شرایط پولی محکم تر و کاهش نقدینگی ، خطرات ناشی از تعدیل بی نظم در بازارهای مالی را افزایش داده است و کاهش بیشتر قیمت های مسکن و دارایی در کشورهای توسعه یافته کاهش یافته است. با افت اشتها ریسک سرمایه گذاران ، جریان سرمایه به اقتصادهای نوظهور به طور قابل توجهی کاهش یافته است. بین فوریه و ژوئیه 2022 ، میانگین حرکت 3 ماهه جریان سرمایه از 11. 2 دلار به 6. 2 میلیارد دلار کاهش یافت (شکل 5). صدور اوراق قرضه در سه ماهه اول سال 2022 ضعیف تر از هر سه ماهه اول از سال 2016 بود. کالاهای کالا از آمریکای لاتین و آسیای غربی جریان های انعطاف پذیر بیشتری را مشاهده کرده اند.

Tightening fiscal space in developing countries: between a rock and a hard place

Tightening fiscal space in developing countries: between a rock and a hard place

محیط جهانی فعلی ، با کند شدن رشد اقتصادی ، به سرعت شرایط مالی جهانی و یک دلار افزایش یافته ، را تهدید به تشدید آسیب پذیری های مالی و بدهی در کشورهای در حال توسعه می کند. گسترش اوراق قرضه حاکمیتی در کشورهای در حال توسعه در سال 2022 افزایش یافته است (شکل 6) ، به ویژه در بین کالاهای کالا. اقدامات بی سابقه ای که در پاسخ به بحران COVID-19 انجام شده است ، به جلوگیری از فروپاشی اقتصادی و محدود کردن آسیب های اجتماعی کمک کرده است ، اما دولت ها را با سطح رکورد بدهی و چالش های مهم مالی رها کرده است. سرویس دهی بدهی به طور فزاینده ای گران می شود و سهم روزافزون درآمدها و محدود کردن فضای مالی را به خود اختصاص می دهد. همچنین ، سفت شدن شرایط بازار مالی و سرمایه در حال بدتر شدن خطرات "چرخش" برای بسیاری از کشورهای در حال توسعه است و آنها را به سمت پیش فرض بدهی سوق می دهد.

تعداد فزاینده ای از کشورهای در حال توسعه خود را در شرایط بدهی نامناسب می دانند. براساس صندوق بین المللی پول ، 39 از 69 کشور کم درآمد اکنون در معرض خطر پریشانی یا در حال حاضر در بدهی هستند. علاوه بر این ، کشورهای با درآمد متوسط با دسترسی به بازار نیز با فشارهای مالی روبرو هستند. رکورد 21 اوراق قرضه دلار در حال ظهور بازار در حال تجارت در سطح پریشانی است - با بازده بیش از 1000 امتیاز پایه (10 درصد) بالاتر از خزانه های ایالات متحده از همان سررسید. پس از بحران Covid-19 ، مشکلات بدهی دیرینه را تشدید کرد ، لبنان ، سریلانکا ، سورینام و زامبیا در حال حاضر به طور پیش فرض هستند. چندین کشور دیگر ، به ویژه در کشورهای جنوب صحرای آفریقا ، در آستانه پیش فرض قرار دارند. حتی اگر سناریوی پریشانی گسترده بدهی و پیش فرض های بی نظم تحقق یابد ، فشارهای ادغام مالی را افزایش می دهد ، تهدید می کند که باعث کاهش بزرگ سرمایه گذاری های عمومی و هزینه های اجتماعی می شود. این به نوبه خود ، بهبود اقتصادی را تضعیف می کند و باعث ایجاد مشکلات بیشتر در توسعه پایدار می شود.

تقاضای چندین بحران تقویت شده و همکاری جهانی مؤثرتر

همه گیر ، بحران جهانی غذا و انرژی ، فاجعه آب و هوا در حال افزایش و بحران بدهی در کشورهای در حال توسعه ، محدودیت چارچوب های چند جانبه موجود را آزمایش می کند. بسیاری از کشورها با اتخاذ سیاست های درونی بیشتر به چالش ها و تهدیدات جدید پاسخ داده اند. چنین واکنش هایی گمراه شده و کوتاه بینانه است ، با این حال ، بسیاری از بحران های فعلی از نظر ماهیت جهانی و به شدت در هم تنیده اند. با تخمین 657 میلیون نفر که در فقر شدید زندگی می کنند و تعداد افراد حاد مواد غذایی به شدت افزایش می یابد ، سرمایه گذاری بین المللی و امور مالی توسعه در این مقطع بسیار مهم است.

کمک های رسمی توسعه (ODA) از اعضای کمیته کمک به توسعه در حدود 0. 33 درصد از درآمد ناخالص ملی خود در سال 2021 باقی مانده است ، بسیار پایین تر از هدف 0. 7 درصد تعیین شده توسط مجمع عمومی در سال 1970. سطوح فعلی ODA برای جلسه ناکافی استاهداف برنامه 2030 برای توسعه پایدار ، از جمله موارد مربوط به کاهش و سازگاری تغییرات آب و هوا. برای رسیدگی به بحران بدهی در کشورهای در حال توسعه ، اقدامات جسورانه ، جامع و آینده نگر مورد نیاز است. مکانیسم های موجود برای کشورهای در حال توسعه بسیار بدهکار باید به طور قابل توجهی بهبود یافته و گسترش یابد.

طبق G20 "ابتکار تعلیق خدمات بدهی" (DSSI) ، که در ماه مه 2020 تأسیس شد و در دسامبر سال 2021 به پایان رسید ، طلبکاران رسمی دو جانبه پرداخت خدمات بدهی را از فقیرترین کشورها به حالت تعلیق درآوردند. DSSI با تأمین موقت تسکین نقدینگی ، به کشورها اجازه داد تا منابع خود را در مبارزه با همه گیر و کاهش عواقب اقتصادی و اجتماعی متمرکز کنند. به طور کلی ، 48 نفر از 73 کشور واجد شرایط در این ابتکار شرکت کردند که تعلیق کل خدمات بدهی 12. 9 میلیارد دلار را تحویل داد. در حالی که DSSI فضای تنفسی را ارائه می داد ، به مشکلات بدهی پرداخته نشده است زیرا میزان بدهی بدهی کاهش نمی یابد (به عبارت دیگر ، تعلیق ارزش خالص فعلی خنثی بود). علاوه بر این ، طلبکاران خصوصی در DSSI شرکت نکردند و کشورهای با درآمد متوسط واجد شرایط نبودند.

با توجه به این محدودیت ها ، G20 در نوامبر 2020 "چارچوب مشترک برای درمان بدهی ها را فراتر از DSSI" راه اندازی کرد. این ابتکار هدف کمک به 73 کشور واجد شرایط DSSI است که با مشکلات ورشکستگی و مشکلات نقدینگی طولانی مقابله می کنند. هنگامی که بدهی عمومی پایدار تلقی نمی شود ، این ابتکار می تواند بازسازی بدهی عمیق را فراهم کند و ارزش فعلی خالص بدهی را برای بازگرداندن پایداری کاهش دهد. هنگامی که بدهی پایدار تلقی می شود ، اما مشکلات نقدینگی وجود دارد ، بخشی از پرداخت خدمات بدهی می تواند برای چندین سال به تعویق بیفتد تا فشارهای تأمین مالی را کاهش دهد. با این حال ، تاکنون فقط سه کشور - چاد ، اتیوپی و زامبیا - تحت این چارچوب درخواست تسویه بدهی کرده اند و در هر حالت این روند بسیار کند بوده است. این نشان دهنده مشکلات در دستیابی به توافق بین طلبکاران رسمی (که شامل اعضای باشگاه پاریس و همچنین چین ، هند و سایر کشورها) و گرفتن طلبکاران خصوصی در هیئت مدیره است. بر خلاف DSSI ، جایی که مشارکت طلبکار خصوصی داوطلبانه بود ، چارچوب مشترک نیاز به طلبکاران خصوصی دارد تا برای غلبه بر چالش های اقدام جمعی و اطمینان از اشتراک بار منصفانه ، در شرایط قابل مقایسه شرکت کنند. علاوه بر این ، برخی از کشورها تمایلی به موافقت با یک برنامه پشتیبانی از صندوق بین المللی پول ندارند-پیش شرط شرکت در چارچوب مشترک-به همین دلیل به اقدامات احتمالی سختگیرانه.

حتی اگر می توان از کاستی ها و موانع فعلی چارچوب مشترک پرداخته شد ، مشخص نیست که آیا می توان از بحران بدهی گسترده و بحران مالی جلوگیری کرد. در بسیاری از موارد ، ارزش خالص فعلی بدهی باید به سرعت و به شدت کاهش یابد. در غیر این صورت ، تنظیمات پیش فرض یا دردناک از طریق کاهش هزینه های توسعه فقط به تأخیر می افتد.

توجیهی ماهانه در مورد وضعیت اقتصادی جهان و چشم انداز بخشی از فعالیت های نظارت و تجزیه و تحلیل شعبه نظارت اقتصادی جهانی در تجزیه و تحلیل اقتصادی و بخش سیاسی سازمان ملل متحد است. این موضوع توسط سباستین ورگارا و اینگو پیترل تحت نظارت حمید رشید ، رئیس ، شعبه نظارت اقتصادی جهانی ادغام شد.

استراتژی برای تجارت گزینه های...

ما را در سایت استراتژی برای تجارت گزینه های دنبال می کنید

برچسب :

نویسنده : فریبا کامران

بازدید : 35