- تجارت گزینه کالا 101: نمای کلی ، مزایا و استراتژی ها

- سرمایه گذاری قدرت سود مرکب

- امور مالی یاهو

- دوجنشی

- آیا تحلیلگر ایده های تجاری کوتاه مدت ارزشمند است؟

- چرا تنوع و ورود به مطالعه (سریع گرفتن)

- امور مالی یاهو

- نحوه استفاده از نرم افزار Trader Dynamic برای تنظیم تنظیمات زمان و قیمت Fibonacci

- خودآموزی آنلاین

- تعادل حداکثر

آخرین مطالب

امکانات وب

امروز می خواهم در مورد "کلاسهای دارایی" به شما آموزش دهم ، که اصلی ترین درس است که هر سرمایه گذار باید از آن عبور کند. درک کلاسهای دارایی برای یک سرمایه گذار بسیار مهم است زیرا وقتی پول خود را در هر محصول مالی سرمایه گذاری می کنید ، در پس زمینه ، فقط به یک کلاس دارایی خاص می رود.

دنیای امور مالی شخصی صدها محصول مالی دارد که باعث می شود همه چیز برای یک سرمایه گذار گیج کننده باشد ، اما اگر می فهمید کدام کلاس دارایی متعلق به آن است ، پس این دنیای مالی شخصی برای شما آسان به نظر می رسد.

بنابراین اگر در مورد سرمایه گذاری پول خود در یک سپرده ثابت یا صندوق متقابل اشتباه گرفته اید ، گیج شده اید؟یا به Gold ETF یا PPF؟چگونه تصمیم می گیرید؟

فقط بپرسید - "به کدام کلاس دارایی تعلق دارد؟"

آیا یک سپرده ثابت در بانک بهتر است یا PPF برای شما مناسب خواهد بود ، اگر نمی فهمید که از کدام کلاس دارایی می آیند ، این همه سؤالات برای شما گیج کننده به نظر می رسد؟بنابراین در این مقاله ، ما عمیق تر به اصول سرمایه گذاری خواهیم پرداخت و به شما کمک می کنیم تا در اطلاعات سطح اولیه قوی تر شوید.

معنی کلاسهای دارایی چیست؟

کلاس های دارایی را می توان به عنوان یک سبد بزرگ مشاهده کرد که در آن تمام محصولات مالی متعلق به آن کلاس دارایی دارای ویژگی های مشترک هستند. مواردی مانند ریسک ، بازده ، نقدینگی و پارامترهای مختلف دیگر مشابه هستند.

به عنوان مثال ، یک سپرده ثابت و PPF ابزارهای مالی متفاوتی هستند ، اما در سطح عمیق تر آنها هر دو محصول امن هستند ، شما در این محصولات پول خود را از دست نمی دهید ، بازده آنها نیز از پیش تعریف شده است و در بازده آنها پیش بینی می شود.

آیا می توانید ببینید که FD و PPF برخی از ویژگی های مشترک را به اشتراک می گذارند؟به این دلیل است که هر دو متعلق به کلاس دارایی "درآمد ثابت" هستند.

در اینجا ویدئویی وجود دارد که مقدمه ای به کلاس های دارایی ارائه می دهد

به همین ترتیب ، یک صندوق متقابل سهام یا سهام مستقیم ، هر دو ابزار مالی مختلف از سطح بالا هستند ، اما در داخل آنها هر دو ابزار دارای نوسانات بالایی هستند و پتانسیل دارند که در مدت زمان کوتاه مبلغ سرمایه گذاری خود را چندین بار ضرب کنید ، این به این دلیل است که آنها به این دلیل هستندهر دو متعلق به یک کلاس دارایی به نام "عدالت" هستند.

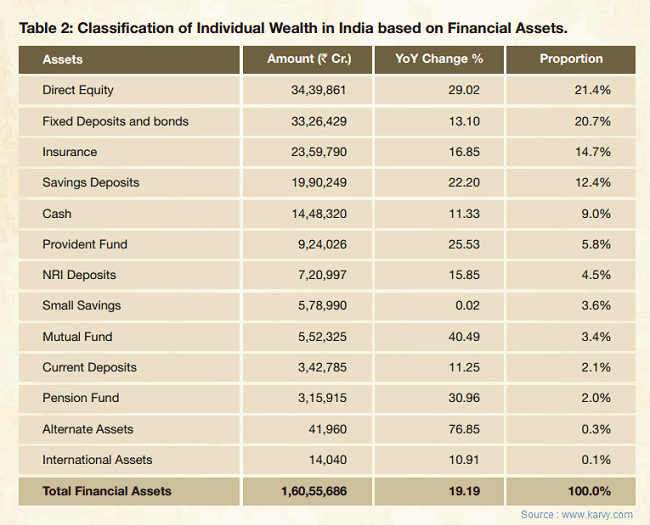

در زیر عکس فوری از وب سایت Karvy وجود دارد که توزیع ثروت سرمایه گذاران هندی را در سال 2015 به شما نشان می دهد.

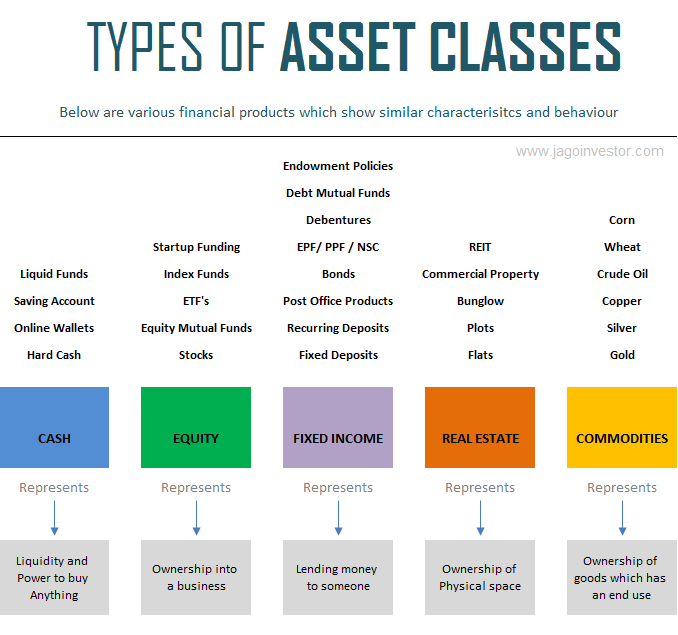

5 کلاس دارایی وجود دارد

در حالی که هیچ لیست استاندارد یا دسته ای از کلاس های دارایی وجود ندارد ، به طور گسترده ای پذیرفته شده است که 5 نوع کلاس دارایی وجود دارد

- درآمد ثابت

- انصاف

- مشاور املاک

- کالاها

- پول نقد

هر محصول مالی که با آن روبرو می شوید فقط در هر یک از این 5 کلاس دارایی قرار می گیرد. هر یک از این کلاسهای دارایی مجموعه رفتار خاص خود را دارند و چیزی منحصر به فرد در مورد آنها نشان می دهند. نمودار زیر محصولات مالی متعلق به این کلاسهای دارایی و آنچه این کلاسهای دارایی را نشان می دهد نشان می دهد

کلاس دارایی شماره 1 - درآمد ثابت

بیایید با مشهورترین و مورد علاقه ترین کلاس دارایی در هند شروع کنیم که "درآمد ثابت" است. کلاس دارایی درآمدی ثابت به کلاس محصولات مالی اشاره دارد که در آن مبلغ سرمایه گذاری شما کم و بیش محافظت می شود و بازده ها یا ثابت یا قابل پیش بینی تا حد زیادی هستند. در این محصولات تقریباً خطر کمتری وجود ندارد که از کلاس دارایی درآمد ثابت باشد.

سرمایه گذاری در کلاس دارایی با درآمد ثابت مانند وام دادن پول خود به شخصی با اطمینان از بازده با بازده از پیش تعریف شده است. بنابراین ، هنگامی که یک سپرده ثابت را در یک بانک ایجاد می کنید ، دقیقاً "سرمایه گذاری" نمی کنید ، اما وام خود را به بانک وام می دهید که آنها مبلغ اصلی شما را به همراه یک علاقه از پیش تعریف شده بازگردانند.

سپرده های ثابت تورم را ضرب نمی کنند

حتی اگر بازپرداخت 8-9 درصدی سپرده های ثابت خود را دریافت کنید ، بسیاری از افراد متوجه نمی شوند که این بازگشت قبل از مالیات است. از آنجا که سپرده های ثابت مشمول مالیات هستند (و هر ابزار بدهی دیگر) ، پس از پرداخت مالیات در بازده ، بازده پس از مالیات فقط در محدوده 6-7 ٪ است و اگر تورم 8-10 ٪ را تنظیم کنید ، شمادر واقع بازده منفی سرمایه گذاری های با درآمد ثابت خود را دریافت می کنند.

LiveMint داستانی را در مورد این موضوع به روش مفصلی انجام داده است که باید بخوانید.

ریسک در کلاس دارایی درآمد ثابت کمتر است

همه کسانی که می خواهند بازده ثابت دریافت کنند و نمی خواهند هیچ ریسکی را انجام دهند ، باید این کلاس دارایی را انتخاب کنند. این یک ماهیت انسانی است که به دنبال اطمینان باشید و با توجه به این واقعیت ، ابزارهای درآمد ثابت یک ضربه بزرگ هستند. جای تعجب نیست که سپرده های ثابت بر دنیای سرمایه گذاری حاکم است ، درک محصول مالی ساده و آسان است.

همین مورد برای PPF ، NSC ، سپرده های مکرر و اوراق قرضه مختلف دولت یا صندوق های متقابل بدهی نیز انجام می شود. با این حال توجه داشته باشید که این کلاس دارایی تورم را ضرب و شتم نمی کند یا تقریباً با آن مطابقت ندارد ، از این رو در دراز مدت ، در حالی که میزان سرمایه گذاری شما از نظر تعداد بیشتر می شود ، قدرت خرید راکد باقی می ماند یا ممکن است کاهش یابد. بنابراین این کلاس دارایی فقط از پول شما محافظت می کند ، نه آن را رشد دهید.

کلاس دارایی شماره 2 - عدالت

کلاس دارایی سهام یک کلاس دارایی جالب است و به آرامی از 1-2 دهه گذشته پذیرش بیشتر و بیشتر می شود.

حقوق صاحبان سهام یعنی مالکیت

بنابراین وقتی در حقوق صاحبان سهام سرمایه گذاری می کنید ، این بدان معنی است که شما مالکیت را در یک تجارت خریداری کرده اید. به عنوان مثال ، هنگامی که سهام Infosys یا Reliance را خریداری می کنید ، به یک مالک کوچک آن تجارت تبدیل می شوید.

حتی RSU و ESPP که از شرکت خود دریافت می کنید ، شما را به یک سرمایه گذار کوچک در شرکت تبدیل می کند و این "سرمایه گذاری سهام" است

اکنون بدیهی است که وقتی در تجارت سرمایه گذاری می کنید ، ٪ مالکیت می گیرید. و اگر این شرکت روزی در آینده بزرگ شود ، ارزش کلی شما نیز بالا می رود. اما یک مشکل وجود دارد ، تجارت فقط با گذشت زمان رشد می کند و در این میان فراز و نشیب ها وجود دارد و این نشان دهنده قیمت سهام تجارت/شرکت است.

اگر امروز به همه ثروتمندان (واقعاً ثروتمند کثیف) نگاه کنید ، همه این اتفاق با سرمایه گذاران سهام افتاد. شخصی یا شرکت خود را افتتاح کرده است یا در برخی از شرکت ها سرمایه گذاری کرده و آن را در طولانی مدت نگه داشته است.

سرمایه گذاری سهام در دراز مدت کار می کند

در زیر نمودار بازگشت 10 ساله برای سالهای مختلف برای Sensex قرار دارد. می بینید که بیشتر اوقات Sensex هر 4/5 بار بیش از 12 ٪ بازده (خیلی بیشتر از آن) داده است. این از زمانی است که زمان Sensex به وجود آمده است.

از آنجا که بازده سهام بسیار بی ثبات است ، بیشتر مردم از سرمایه گذاری صندوق های متقابل یا سرمایه گذاری در سهام مستقیم خودداری می کنند ، اما آنها سازندگان ثروت واقعی برای هر سرمایه گذار هستند. وجوه متقابل از شرکتهای مختلف مدیریت دارایی وجود دارد که سابقه اثبات شده ای برای ساخت ثروت برای سرمایه گذاران خود دارند.

کلاس دارایی شماره 3 - املاک و مستغلات

املاک و مستغلات ، همانطور که همه ما می دانیم به فضای فیزیکی یا ساختار فیزیکی مانند زمین ، آپارتمان های مسکونی ، فضاهای تجاری و غیره اشاره دارد. این فضاها یا برای هدف زندگی یا برای انجام کار و ایجاد درآمد استفاده می شوند. اگر کسی در املاک و مستغلات سرمایه گذاری کند یا خیر ، موضوع بحث است و من الان وارد این کار نمی شوم.

در طی 2 دهه گذشته ، کلاس دارایی املاک و مستغلات از سوی سرمایه گذاران علاقه زیادی داشته است. همه می خواهند اکنون صاحب یک خانه شوند و املاک و مستغلات پس از کلاس دارایی بسیار جستجو شده است. با توسعه و گسترش این کشور ، ما بسیاری از مناطق آینده را در همه شهرها می بینیم و مکانی که در خارج از کشور در نظر گرفته شده است به یک مکان بسیار مهم در شهر تبدیل می شود و ما می بینیم که بازده های شگفت انگیزی را مشاهده می کنیم.

با این حال ، واقعیت این است که ما همیشه داستان های "خوب" را می شنویم و هرگز داستانهای بدی که در آن بازده بد از املاک و مستغلات دریافت نمی کند یا پول خود را از دست نمی داد.

از املاک و مستغلات باز می گردد

بازار املاک و مستغلات دارای چرخه های فراز و نشیب است و بازدهی از املاک و مستغلات می تواند بسیار بی ثبات باشد و می تواند به عوامل مختلفی مانند آینده شهر، سیاست های دولت، موقعیت های سیاسی و بسیاری موارد دیگر بستگی داشته باشد. به عنوان مثال، اگر به حیدرآباد نگاه کنید، بازده املاک در 7-8 سال گذشته به جایی نرسیده است و اینجا در مورد بازده متوسط صحبت می کنیم.

Bigdecisions. com مطالعه ای بر اساس NHB Residex برای محاسبه بازده املاک در شهرهای مختلف هند از سال 2007 تا 2014 انجام داده است و نتایج زیر را نشان می دهد.

من در راه می گویم که آیا املاک خوب است یا بد. تمام تلاش من این است که شما را از ویژگی های املاک به عنوان یک طبقه دارایی آگاه کنم. شما برای سرمایه گذاری به اندازه بلیط بالایی نیاز دارید، بازار به هیچ وجه تنظیم نشده است (تنها اخیراً مقررات تنظیم شده است) و کم و بیش بازاری یک طرفه با کدورت زیاد است.

طبقه دارایی شماره 4 - کالاها

کالاها به انواع مختلفی از کالاها یا محصولات فیزیکی اطلاق می شود که همه ما می توانیم آنها را برای مصارف مختلف بخریم و بفروشیم. طلا، نقره، مس، برنج و روغن و غیره در این طبقه دارایی محاسبه می شود. قیمت این محصولات به تقاضا و عرضه در بازار بستگی دارد.

کالاها برای "معامله" هستند و نه سرمایه گذاری

با درک محدودی که داشتم، به این نتیجه رسیدم که کالاها برای سرمایه گذاری بلندمدت نیستند، بلکه عمدتاً برای تجارت هستند، جایی که می توان از چرخه های بازار سود برد و حرکت تقاضا و عرضه را پیش بینی کرد و سود یا زیان دریافت کرد.

بازده از کالاها می تواند بسیار نوسان باشد و هر کالایی بازار و پویایی خاص خود را دارد.

فقط تعداد انگشت شماری از کالاها مانند طلا یا نقره را می توان برای مدت بسیار طولانی در آنها سرمایه گذاری کرد زیرا می توان آنها را بدون از دست دادن استفاده خود ذخیره کرد. یک فرد معمولی نمی تواند کالاهای دیگر را به همین روش ذخیره کند، بنابراین تجارت کوتاه مدت آنها یک گزینه امکان پذیر است.

دارایی کلاس شماره 5 - پول نقد

وقتی می گویم «نقد»، منظورم فقط بسته های نقدی سخت نیست، بلکه به پولی که در حساب بانکی پس انداز یا وجوه متقابل نقدی شما نهفته است نیز اشاره می کنم. من همه این موارد را "نقد" می نامم.

بهترین چیز در مورد پول نقد این است که به شما این آزادی را می دهد که هر چیزی را که می خواهید فوراً بخرید. می توانید یک ماشین، خانه یا تلفن بخرید یا پول خود را در کلاس های دارایی دیگر سرمایه گذاری کنید.

آزادی ای که با پول نقد به دست می آورید بسیار زیاد است و این یکی از دلایلی است که بیشتر مردم ترجیح می دهند مقدار زیادی پول نقد نگهداری کنند. همچنین پول نقد قابل ردیابی نیست (مگر اینکه چندین کرور روپیه باشد) و بسیاری از مردم پول سیاه خود را به صورت پول نقد نگه می دارند.

غیر معمول نیست که بسیاری از دریاچه ها را در یک حساب بانکی پس انداز دراز بکشید فقط به این دلیل که سرمایه گذار فکر می کند "اگر مشکلی پیش بیاید چه می شود؟"

با این حال پول نقد یک مشکل دارد ، به هیچ وجه با تورم مبارزه نمی کند. پولی که در حساب بانکی صرفه جویی می شود فقط 4 ٪ درآمد دارد و این به شما به عنوان یک سرمایه گذار کمک نمی کند.

شما باید روی کدام کلاس دارایی سرمایه گذاری کنید؟

کجا باید پول خود را سرمایه گذاری کنید؟این سؤال فقط می تواند پاسخ داده شود در صورتی که در مورد نیازهای خود روشن باشید مانند اینکه چقدر خطر می توانید مصرف کنید و چه مقدار بازده از سرمایه گذاری خود انتظار دارید؟

آیا با قفل کردن پول برای چندین سال خوب هستید یا نه؟من یک جدول ساده ساخته ام که تمام کلاس های دارایی را در پارامترهای مختلف مقایسه می کند.

![asset class-] comparison](https://www.jagoinvestor.com/wp-content/uploads/files/asset-class-comparision.png)

امیدوارم این مقاله درک سطح بالایی از همه کلاسهای دارایی را به شما داده و اصول اولیه شما را پاک کند. لطفاً کلاس دارایی مورد علاقه خود را به اشتراک بگذارید و چرا؟

- این مقاله را به اشتراک بگذارید.

ما را در سایت استراتژی برای تجارت گزینه های دنبال می کنید

برچسب :

نویسنده : فریبا کامران

بازدید : 31