- تجارت گزینه کالا 101: نمای کلی ، مزایا و استراتژی ها

- سرمایه گذاری قدرت سود مرکب

- امور مالی یاهو

- دوجنشی

- آیا تحلیلگر ایده های تجاری کوتاه مدت ارزشمند است؟

- چرا تنوع و ورود به مطالعه (سریع گرفتن)

- امور مالی یاهو

- نحوه استفاده از نرم افزار Trader Dynamic برای تنظیم تنظیمات زمان و قیمت Fibonacci

- خودآموزی آنلاین

- تعادل حداکثر

آخرین مطالب

امکانات وب

بازپرداختهای گسترده در صندوق های بازار پول (MMF) که در درجه اول در اوراق بهادار بدهی خصوصی با کیفیت بالا سرمایه گذاری می کنند ، یکی از ویژگی های مهم جابجایی بازار در مارس 2020 بود. با ایجاد مطالعات قبلی در مورد رانندگان اساسی ، ما می دانیم که سرمایه گذاران بزرگ برداشت کرده اندبا توجه به مواضع نقدینگی دارایی این صندوق ها ، در بین MMF های نهادی اصلی تمایز قائل نیست. ما همچنین می یابیم که ، مدیران این وجوه در اوراق بهادار کمتر مایع در اوراق بهادار خود ، با بازخریدهای بزرگ روبرو هستند و نشانگر عزیمت از رفتار آنها در زمان آرام هستند. این احتمالاً کمبود نقدینگی در سطح بازار را تشدید کرده است. پس از اعلام فدرال رزرو در مورد تسهیلات نقدینگی صندوق متقابل بازار پول ، تمام وجوه مواضع نقدینگی خود را تقویت کرد ، با این که سخت ترین ضربات را با خروج از تلاش برای دستیابی به همسالان انجام داد. 1

طبقه بندی JEL: G23 ، G28 ، E58.

غذای اصلی

- در مارس 2020 ، صندوق های بازار پول نهادی نخست که در خدمت سرمایه گذاران بزرگ صرف نظر از نقدینگی دارایی های اساسی ، برداشت های خود را تجربه کردند.

- در طی برداشت های گسترده ، مدیران صندوق عمدتاً دارایی های نقدینگی کمتری دارند که ممکن است کمبود نقدینگی در سطح بازار را تشدید کند.

- هنگامی که تسکین خط مشی وارد شد ، مدیران صندوق بافر نقدینگی را بازسازی کردند ، با این که وجوه سخت با افزایش جریان باعث تقویت موقعیت های نقدینگی آنها پرخاشگرانه می شود.

از آنجا که شوک Covid-19 در مارس 2020 حرکت کرد ، برداشت های بزرگ در کنار صندوق های متقابل بازار پول (MMFS) سرمایه گذاری می کنند که در درجه اول در اوراق بهادار بدهی خصوصی با کیفیت بالا (MMF Prime) سرمایه گذاری می کنند. از آنجا که این وجوه ارائه دهندگان عمده جهانی بودجه دلار کوتاه مدت برای بانک ها و شرکت های غیر مالی هستند ، استرس آنها پیامدهای گسترده ای در سیستم داشت (Eren ، Schrimpf و Sushko (2020a ، B)).

این اجرای در Prime MMFS با سایر برنامه های برجسته مالی در تاریخ متفاوت بود. این بانک در طول رکود بزرگ اداره می شود و در سال 2008 در همان بخش MMF با نگرانی در مورد کیفیت اعتبار دارایی واسطه ها ایجاد شد. در مارس 2020 ، کیفیت اعتبار یک نگرانی آشکار نبود ، که بخشی از آن منعکس کننده الزامات تقویت شده توسط اصلاحات نظارتی MMF در پی بحران سال 2008 بود.

مطالعات قبلی در مورد استرس MMF به نگرانی در مورد نقدینگی صندوق ها اشاره کرده است. لی و همکاران (2020) دریافتند که بودجه نهادی اصلی با موقعیت های نقدینگی نسبتاً ضعیف تر از جریان های برجسته تر متحمل شده است. 2 Cipriani و La Spada (2020) خاطرنشان كردند كه پایگاه سرمایه گذار صندوق ها نیز نقش ایفا كرده است: در حالی كه نقدینگی صندوق ها برای بودجه نهادی اصلی مرتبط بود ، این برای همتایان خرده فروشی آنها نبود. یکی از عوامل پیچیده در این ارزیابی ها این است که صندوق های نهادی اصلی و خرده فروشی مشمول قوانین نظارتی مختلف هستند و این امر باعث می شود که تأثیر پایه سرمایه گذار از مقررات را جدا کند.

برای بررسی بیشتر نقش پایگاه سرمایه گذار ، ما روی MMF های نهادی اصلی تمرکز می کنیم. تمرکز روی وجوهی که مقررات یکسان دارند به ما امکان می دهد تا سایر عوامل تعیین کننده الگوهای رستگاری را مطالعه کنیم. برای تمایز انواع سرمایه گذار ، ما بین وجوه با حداقل سرمایه گذاری های بزرگ و کوچک ، تمایز قائل می شویم ، زیرا آنها به ترتیب تمایل دارند که به سرمایه گذاران بزرگ و کوچک نهادی بپردازند. مطالعات دیگر نشان داده اند که این دو گروه از بودجه در طول قسمت های استرس گذشته رفتار متفاوتی دارند (به عنوان مثال اشمیت و همکاران (2016) ، گالاگر و همکاران (2020).

ما می دانیم که اندازه سرمایه گذار تعیین کننده مهمی از الگوی رستگاری از MMF های نهادی اصلی در مارس 2020 بود. احتمالاً به دلیل نیازهای نقدی خود ، سرمایه گذاران بزرگ سهام صندوق های انبوه را بازخرید کردند و توجه کمی به نقدینگی پرتفوی دارایی صندوق ها داشتند. در مقابل ، نقدینگی مواضع صندوق ها برای سرمایه گذاران نهادی کوچک مرتبط بود. با این حال ، به حدی که ویژگی های دارایی صندوق ها تنها محرک رستگاری نبودند ، این یک اجرای کلاسیک نبود.

در بخش دوم این ویژگی ، ما تمرکز را از رفتار سرمایه گذاران به سمت مدیران صندوق تغییر می دهیم. ما می دانیم که مدیران دارایی های کمتری را در اوراق بهادار خود دفع می کنند. چنین فروش ممکن است کمبود نقدینگی در سطح بازار را در طول افزایش استرس بازار در نیمه اول مارس تشدید کند. این استرس پس از آنكه فدرال رزرو اعلام كرد تسهیلات نقدینگی صندوق متقابل بازار پول خود (MMLF) در اواسط ماه مارس ، كه حاكم بر برداشت ها بود ، کاهش یافت. مدیران اقدام به بازسازی بافرهای نقدینگی خود کردند و آنها را به بالاتر از سطح پیش از ارزش گذاری افزایش دادند. در نهایت ، وجوهی که برداشت های بیشتری را تجربه کرده بودند ، شاهد ساخت قوی تر از بافرهای نقدینگی بودند.

این ویژگی به صورت زیر پیش می رود. در بخش بعدی، معرفی مختصری از بخش MMF و تحولات مرتبط با نظرسنجی در طول استرس مارس 2020، هم در سطح بخش و هم در سطح صندوق ارائه می کنیم. در بخش دوم، ما بر موقعیت های نقدینگی و اندازه سرمایه گذار به عنوان محرک های بالقوه استرس ماه مارس در صندوق های سرمایه گذاری اولیه سازمانی ایالات متحده تمرکز می کنیم. بخش سوم مدیریت نقدینگی صندوق های سرمایه گذاری خارجی را قبل، در طول و بعد از دوره استرس مورد مطالعه قرار می دهد. بخش آخر به پایان می رسد.

مروری بر MMF در آشفتگی بازار مارس

پیشینه نهادی

MMF ها صندوق های سرمایه گذاری مشترکی هستند که در دارایی های کوتاه مدت با کیفیت اعتباری بالا سرمایه گذاری می کنند. عملکرد آنها به عنوان واسطه، ارائه ابزار مدیریت نقدینگی به سرمایه گذاران و در عین حال تأمین مالی کوتاه مدت برای دولت ها، مؤسسات مالی و شرکت ها است (آلداسورو، ارن و هوانگ (2021)). تا پایان سال 2019، بخش MMF دارایی های تحت مدیریت (AUM) بیش از 7 تریلیون دلار در سطح جهانی، عمدتاً در ایالات متحده (57٪) و منطقه یورو (20٪) (FSB (2020b)) داشت. 3

به دنبال استرسی که این بخش در سال 2008 متحمل شد، مقامات اصلاحات نظارتی گسترده ای را در حوزه های قضایی اصلی انجام دادند.

از نظر مجموعه دارایی های واجد شرایط، MMF های ایالات متحده به طور گسترده به عنوان دولتی، اصلی و معاف از مالیات طبقه بندی می شوند. MMFهای دولتی بیشتر دارایی های خود را در خزانه داری ایالات متحده، اوراق بهادار آژانس ایالات متحده و قراردادهای بازخرید که توسط خزانه داری ایالات متحده وثیقه شده اند، سرمایه گذاری می کنند. صندوق های سرمایه گذاری اولیه عمدتاً در اوراق بهادار بخش خصوصی مانند گواهی سپرده و اوراق تجاری مالی یا غیر مالی سرمایه گذاری می کنند. صندوق های معاف از مالیات عمدتاً اوراق بهادار شهرداری را در اختیار دارند.

در مورد صندوق های سرمایه گذاری اولیه ایالات متحده - که تمرکز اصلی تحلیل ما در زیر است - مقررات بین صندوق های خرده فروشی و نهادی تفاوت قائل می شود. فقط افراد (اشخاص حقیقی) می توانند به MMFهای خرده فروشی اصلی دسترسی داشته باشند. هیچ محدودیتی برای دسترسی به صندوق های سرمایه گذاری نهادی اصلی وجود ندارد، اما آنها معمولاً به سرمایه گذاران غیرمالی بزرگ مانند خزانه داری شرکت ها یا مؤسسات مالی مانند صندوق های بازنشستگی پاسخ می دهند. صندوق های خرده فروشی و نهادی نیز در قوانین قیمت گذاری سهام متفاوت هستند. در حالی که اولی ارزش خالص دارایی ها (NAVs) را حفظ می کند، MMF های نهادی اصلی، پرتفوی خود را به بازار نشان می دهند تا NAV های شناور داشته باشند. همه صندوق های اصلی ممکن است دروازه های بازخرید یا کارمزد نقدینگی را اعمال کنند، یعنی بازخریدها را به حالت تعلیق درآورند یا آنها را پرهزینه تر کنند، زمانی که دارایی های نقد هفتگی (WLA) آنها به زیر 30 درصد کل دارایی هایشان می رسد. 4 این دستورالعمل های نظارتی برای ارائه ابزارهای مدیریت نقدینگی به مدیران صندوق برای مقابله با فشار بازخرید در نظر گرفته شده است. 5

در اروپا، سهام MMF تقریباً منحصراً در اختیار سرمایه گذاران نهادی است. 6 بر اساس قوانین قیمت گذاری سهام، وجوه اروپایی به ارزش خالص دارایی ثابت (CNAV)، ارزش خالص دارایی با نوسان کم (LVNAV) و ارزش خالص دارایی متغیر (VNAV) MMF دسته بندی می شوند. صندوق های CNAV مشابه صندوق های MMF دولت ایالات متحده هستند که عمدتاً دارای اوراق بهادار دولتی هستند. اما برخلاف MMFهای دولتی ایالات متحده و مشابه با صندوق های سرمایه گذاری اولیه ایالات متحده، صندوق های CNAV اروپا می توانند دروازه های بازخرید و کارمزد نقدینگی را معرفی کنند. در حالی که صندوق های سرمایه گذاری LVNAV و VNAV از نظر ترکیب پرتفوی با صندوق های اصلی ایالات متحده قابل مقایسه هستند، فقط صندوق های LVNAV مشمول دستورالعمل های نظارتی MMF در مورد دروازه ها و کارمزد بازخرید سرمایه گذاران هستند. 7

تحولات در بخش MMF در مارس 2020

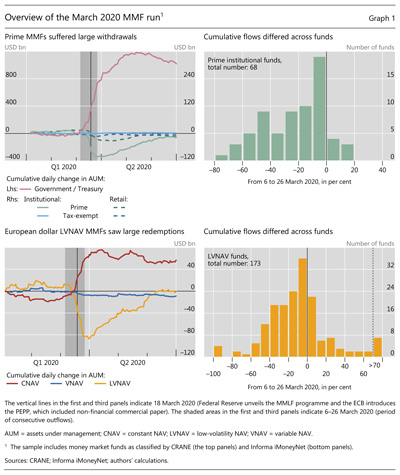

در اوایل مارس 2020، اولین واکنش مبتذل سرمایه گذاران به تهدید ناشی از کووید-19، جای خود را به یک «داخل برای پول نقد» داد. 8 MMF نهادی اصلی بین 6 تا 26 مارس 2020 (از این پس، دوره اجرا یا استرس) 20 روز متوالی جریان خروجی داشتند. پویایی بازخرید در میانه این آشفتگی حاد بازار به طور گسترده در انواع MMF متفاوت بود.

MMF های دولت در طی مارس 2020 با ورود سرمایه گذاران به ایمنی در ایالات متحده و اروپا ، شاهد ورود گسترده ای بودند. در پایان ماه ، MMF های دولت آمریكا میزان سرمایه گذار حدود 800 میلیارد دلار (نمودار 1 ، پانل اول ، خط قرمز) را افزایش داده و تقریباً یک سوم AUM خود را افزایش می دهد. به همین ترتیب ، صندوق های CNAV با ارزش دلار اروپا تقریباً 70 ٪ افزایش در AUM خود را مشاهده کرد ، با ورود حدود 80 میلیارد دلار (پانل سوم ، خط قرمز).

در عین حال ، بیشتر کلاس های MMF سایر جریان های خروجی را تجربه کردند. MMF های نهادی نخست آمریكا و صندوق های LVNAV با ارزش دلار اروپا تحت یك رویداد از نوع اجرا قرار گرفتند و برداشت ها به ترتیب تقریباً 100 و 90 میلیارد دلار به دست آمد (نمودار 1 ، پانل اول ، خط جامد سبز و پانل سوم ، خط زرد). جریان روزانه MMF های نهادی نخست آمریكا از 2 ٪ از AUM روز گذشته برای هشت روز معاملاتی پشت سر هم فراتر رفته است ، یك رویداد خارق العاده از منظر تاریخی. صندوق های LVNAV با ارزش دلار اروپا تجربه مشابهی داشتند. 9

بیشتر خواندن

در جهان اصلی MMF نهادی ، تجربه بودجه فردی بسیار ناهموار بود. در طول اجرا ، بازخریدهای تجمعی از 5 تا 40 ٪ از AUM قبل از اجرا برای نیمی از بودجه ، با یک چهارم وجوه بسیار بدتر (نمودار 1 ، پانل دوم) بود. در مقابل ، برخی از بودجه تا 20 ٪ از AUM قبل از اجرا دستاوردهای ثبت شده را ثبت می کنند. در اروپا ، نیمی از رستگاری های سطح صندوق در محدوده قابل مقایسه با 0-30 ٪ از AUM قبل از اجرا (پانل چهارم) بودند.

در پاسخ به سویه های بازار ، تعدادی از برنامه ها برای ارائه پشتیبانی از نقدینگی اجرا شدند. در ایالات متحده ، فدرال رزرو تسهیلات نقدینگی صندوق متقابل بازار پول (MMLF) را در 18 مارس تأسیس کرد. 11 این برنامه به بانکها اجازه می داد با تعهد طیف گسترده ای از دارایی های خریداری شده از MMF های نخست و معاف از مالیات ، از فدرال رزرو وام بگیرند. دارایی های واجد شرایط شامل پریشانی ترین ، مانند کاغذ تجاری و گواهی سپرده ها بود. وام به بانکهای شرکت کننده به صورت غیرقانونی داده می شد (یعنی بانک ها ریسک اعتباری ندارند) و از الزامات نظارتی سرمایه معاف بودند. 12 این تسهیلات با ایجاد خریداران مایل به خریداران دارایی های غیرقانونی ، استرس را کاهش داد ، بنابراین نقدینگی را به MMF ها برای پاسخگویی به رستگاری ها فراهم می کند. با این کار ، باعث کاهش برداشت پیشگیرانه سرمایه گذاران شد.

به همین ترتیب ، بانک مرکزی اروپا در 12 مارس اقساطی جدید از عملیات بازپرداخت طولانی مدت را که نقدینگی فوری را برای سیستم مالی اروپا فراهم می کند ، اعلام کرد. عملیات دلار آمریکا بانک مرکزی اروپا ، که با اعلامیه فدرال رزرو در 15 مارس اعلام شد ، به خطوط مبادله ای لنگر انداخته است ، پشتیبانی نقدینگی دلار را ارائه داد. علاوه بر این ، در 18 مارس ، شورای حاکمیت بانک مرکزی اروپا شامل مقاله تجاری غیر مالی در برنامه خرید اضطراری همه گیر خود بود. مانند ایالات متحده ، این اقدامات به کاهش استرس بودجه اروپا کمک کرده است.

نقدینگی و اندازه سرمایه گذار به عنوان رانندگان اجرا

چه ویژگی های MMF های نهادی اصلی ایالات متحده در ماه مارس تأثیر گذاشت؟

ادبیات قبلی نقدینگی نمونه کارها را به عنوان محرک مهم رستگاری ها معرفی کرده است. به عنوان کاهش WLA صندوق به آستانه نظارتی که باعث ایجاد دروازه و هزینه می شود ، مشوق های سرمایه گذاران برای بازخرید سهام خود از قبل افزایش می یابد. این امر به این دلیل است که دروازه ها و هزینه ها باعث می شود که بازخریدها غیرممکن یا پرهزینه تر شوند و این باعث کاهش ارزش سرمایه گذاری ها می شود.

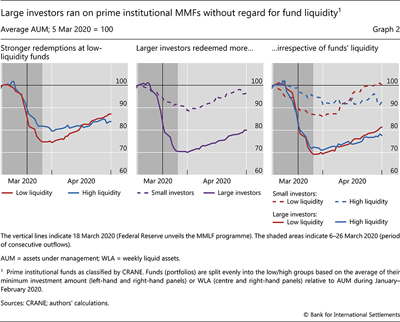

مطابق با شواهد قبلی ، ما مشاهده می کنیم که جریان های کل در طول قسمت استرس در ماه مارس - حتی اگر فقط اندکی - برای MMF های نهادی اصلی با موقعیت نقدینگی ضعیف تر باشد. ما بودجه را بر اساس میانگین نسبت WLA آنها در ژانویه و فوریه 2020 مرتب می کنیم و آنها را به طور مساوی در دسته های کم و زیاد تقسیم می کنیم. جریان تجمعی از صندوق های کم مصرف به طور متوسط 7 ٪ بزرگتر از صندوق های با اعتبار بالا (نمودار 2 ، پانل سمت چپ) بود.

ادبیات قبلی همچنین نشان داده است که ویژگی های سرمایه گذار از نزدیک با اندازه در ارتباط است و نقش مهمی در رانندگی استرس قبلی MMF دارد. در اصل ، سرمایه گذاران بزرگ احتمالاً نسبت به علائم اولیه استرس پاسخگو هستند. از آنجا که آنها به منابع قابل توجهی برای جمع آوری داده ها ، اطلاعات بازار و تجزیه و تحلیل نسبت به سرمایه گذاران کوچکتر دسترسی دارند ، می توانند سریعتر خطرات را شناسایی و پاسخ دهند. 13

علاوه بر این ، سرمایه گذاران بزرگ ممکن است مشمول محدودیت هایی باشند که آنها را به ویژه نسبت به ضررهای بالقوه سرمایه بیزار می کند. به عنوان مثال ، خزانه داران شرکتی ، که به طور موقت پارک نقدینگی اضافی را که برای حقوق و دستمزد در صندوق های اصلی اختصاص داده شده است ، پارک می کنند ، ممکن است نسبت به ضررهای بالقوه سرمایه حساس باشند و احتمالاً وقتی علائم استرس در این صندوق ها وجود دارد ، سریعاً بازخرید می شوند. همچنین ، سرمایه گذاران بزرگ ممکن است مواضع پرخطر را به خود اختصاص دهند. هنگامی که چنین موقعیت هایی ترش می شوند ، این سرمایه گذاران احتمالاً در پاسخ به تماس های حاشیه ای یا در انتظار آنها بازخرید می شوند. به عبارت دیگر ، آنها به منابع استرس نقدینگی که مربوط به ویژگی های MMF هایی است که در آن سرمایه گذاری می کنند ، واکنش نشان می دهند.

ما می دانیم که جریان سرمایه گذاران بزرگتر از MMF های نهادی اصلی در قسمت مارس شدیدتر بود. از آنجا که ما اطلاعات مستقیمی در مورد اندازه سرمایه گذاران نداریم ، از پروکسی اندازه حداقل سرمایه گذاری های صندوق استفاده می کنیم. 14 بودجه با حداقل سرمایه گذاری بالاتر از متوسط (از این پس ، وجوه با سرمایه گذاران بزرگ) به طور متوسط بازخرید بالاتر (نمودار 2 ، پانل مرکز) را تجربه کردند. در حقیقت ، جریان های تجمعی در طول اجرا تقریباً 20 ٪ بین صندوق های بزرگ و سرمایه گذار کوچک متفاوت بودند.

مهمتر از همه ، ما می دانیم که سرمایه گذاران بزرگ و کوچک در پاسخ آنها به موقعیت های نقدینگی صندوق ها کاملاً متفاوت هستند. برای حمایت از این نتیجه گیری ، ما دو طبقه بندی قبلی را با هم ترکیب می کنیم و چهار گروه از بودجه را تشکیل می دهیم. تا پایان ماه مارس ، خروج از وجوه ، برای هر دو بخش با سطح بالا و کم ، سرمایه گذاران بزرگ بسیار شدیدتر از هزینه های بودجه با سرمایه گذاران کوچکتر بودند (نمودار 2 ، خطوط جامد در مقابل خطوط متراکم). علاوه بر این ، در بین وجوه با سرمایه گذاران بزرگ ، برداشت تقریباً از همان شدت صرف نظر از نقدینگی اساسی بودجه (نمودار 2 ، قرمز در مقابل خطوط جامد آبی) بود. در مقابل ، در بین وجوهی با سرمایه گذاران کوچکتر ، کسانی که نقدینگی کم داشتند ، برداشت های بیشتری را مشاهده کردند (خطوط قرمز در مقابل آبی). به طور کلی ، این نتایج مطابق با سرمایه گذاران بزرگی است که به دلیل نیازهای نقدینگی خود بازخرید می شوند ، در حالی که سرمایه گذاران کوچکتر بیشتر به نقدینگی دارایی های صندوق ها توجه می کنند.

تجزیه و تحلیل رگرسیون پانل به طور رسمی نتایج فوق را کمیت می کند (جعبه A). صندوق هایی با سرمایه گذاران بزرگ تر 1. 7 درصد جریان خروجی روزانه بالاتری را تجربه کردند - یعنی 26 درصد جریان خروجی تجمعی بالاتر در دوره استرس. علاوه بر این، جریان خروجی روزانه سرمایه گذاران بزرگ از نظر اهمیت اقتصادی یا آماری تفاوتی با اهمیت (0. 3٪) بین صندوق های با نقدینگی بالا و پایین نداشت. در نهایت، سرمایه گذاران کوچک با شدت بیشتری از صندوق های با نقدینگی پایین خارج شدند، به طوری که خروجی روزانه 0. 8 درصد (یا بیش از 10 درصد جریان خروجی تجمعی بیشتر) افزایش یافت.

مدیریت نقدینگی صندوق ها در طول این قسمت

مدیران MMF می توانند به دو روش جایگزین به بازخریدهای بزرگ پاسخ دهند. آن ها می توانند نقدشوندگی ترین دارایی های خود را به منظور به حداقل رساندن هزینه های مبادله، به ویژه در شرایط عدم نقدشوندگی حاد بازار، بفروشند. اما با انجام این کار، آنها موقعیت نقدینگی خود را تضعیف می کنند و آنها را به آستانه های نظارتی نزدیک می کنند و به طور بالقوه باعث برداشت بیشتر می شوند. از طرف دیگر، آنها می توانند به منظور حفظ موقعیت نقدینگی صندوق، دارایی های اوراق بهادار کمتر نقدشونده خود را کاهش دهند. با این حال، این می تواند منجر به تخفیف بیشتر قیمت و در نتیجه زیان سرمایه بیشتر شود. 15

تعیین کمیت نقش نقدینگی و اندازه سرمایه گذار در ریسک اجرای MMF

ما از رگرسیون پانل برای مطالعه رسمی نقش نقدینگی و اندازه سرمایه گذار در اجراهای وجوه نهادی اصلی ایالات متحده استفاده می کنیم. ابتدا اثرات هر یک از عوامل را جداگانه بررسی می کنیم و سپس به اثرات مشترک می پردازیم.

ما با تخمین معادله زیر در دوره اجرا 6 تا 26 مارس 2020 شروع می کنیم:

جایی که خروجیi,tخروجی روزانه از صندوق i در زمان t به عنوان درصد تغییر روزانه AUM محاسبه می شود. و 1WLA پایین، iو 1MI بالا، iمتغیرهای باینری ساختگی هستند، اگر میانگین WLA صندوق i در طول ژانویه تا فوریه 2020 کمتر از میانگین مقطعی باشد، اولی مقدار 1 را می گیرد و در غیر این صورت 0، و دومی در صورت حداقل سرمایه گذاری برای صندوق، مقدار 1 را می گیرد. من از میانه مقطعی بالاتر بود و در غیر این صورت 0 بود. ایکسi, t-1متغیرهای کنترلی هستند که شامل AUM عقب افتاده (بر حسب لگاریتمی) و بازده ناخالص 30 روزه هر صندوق هستند وtیک اثر ثابت زمان است. در این زمینه، اندازه گیری کنید که چگونه شدت اجرا به طور متوسط با ویژگی های صندوق پیش از تنش متفاوت است.

نتایج به شرح زیر است. هنگامی که به طور جداگانه تخمین زده می شود ، و از نظر آماری هم مثبت و هم از نظر آماری معنی دار هستند ، تأیید می کنند که وجوه با شرایط نقدینگی ضعیف تر و سرمایه گذاران بزرگتر با خروج های بزرگتر با همه موارد دیگر روبرو می شوند (جدول A ، ستون ها (1) و (2)). به طور متوسط ، صندوق های دارایی ضعیف تر با 0. 6 ٪ جریان روزانه بالاتری روبرو می شوند ، که به نزدیک به 10 ٪ جریان تجمعی بالاتر تبدیل می شود. تفاوت مربوطه بین وجوه با سرمایه گذاران بزرگتر و کوچکتر 1. 7 ٪ برای جریان روزانه و بیش از 20 ٪ برای جریان تجمعی تجمعی است. برآوردهای مشترک و از بزرگی مشابه هستند (ستون (3)) ، نشان می دهد که این دو عامل در تأثیرگذاری بر شدت اجرا ، یکدیگر را تکمیل می کنند. گفته می شود ، آدمک WLA در حضور حداقل ساختگی سرمایه گذاری قابل توجه نیست.

برای بررسی چگونگی تعامل نقدینگی و اندازه سرمایه گذار با یکدیگر در تأثیرگذاری بر آسیب پذیری های اجرا ، از یک نسخه اصلاح شده از رگرسیون فوق استفاده می کنیم. برای این منظور ، ما ابتدا وجوهی را به گروههایی مشابه نشان داده شده در پانل سمت راست نمودار 2: WLA پایین و حداقل سرمایه گذاری کم (LL) ، WLA پایین و حداقل سرمایه گذاری بالا (LH) ، WLA بالا و حداقل سرمایه گذاری کم تقسیم می کنیم.(HL) ، و WLA بالا و حداقل سرمایه گذاری بالا (HH). سپس ، ما یک متغیر ساختگی باینری را به هر گروه اختصاص می دهیم. سرانجام ، ما 1 را جایگزین می کنیمکم WLA ، منو 1High MI ، منبا این مجموعه جدید از آدمک ها.

نتایج نشان می دهد که موقعیت نقدینگی صندوق برای تصمیم رستگاری سرمایه گذاران بزرگ بی ربط است (جدول A ، ستون (4)). تفاوت بین و از نظر بزرگی (0. 3 ٪) اندک است و از نظر آماری معنی دار نیست. با این حال ، شرایط نقدینگی صندوق برای سرمایه گذاران کوچک اهمیت دارد ، با صندوق های نقدینگی کم ، 0. 8 ٪ خروجی بالاتر را تجربه می کند. با مقایسه بزرگتر با سرمایه گذاران کوچکتر ، اولی همیشه از نظر جریان روزانه برای وجوه بالا و کم مایع به ترتیب 2 ٪ و 1. 5 ٪ عقب نشینی می کرد.

میانه برای حداقل سرمایه گذاری در بین وجوه محاسبه می شود. میانگین متوسط WLA در سراسر پرتفوی محاسبه می شود. این امر به این دلیل است که گاهی اوقات چندین صندوق (شبیه به کلاس های اشتراک گذاری) در یک نمونه کارها سرمایه گذاری می کنند. در نتیجه ، اقدامات نقدینگی برای کلیه وجوهی که دارای یک نمونه کارها هستند یکسان است. ما همچنین با استفاده از اقدامات مداوم نقدینگی و پیچیدگی سرمایه گذار ، تجزیه و تحلیل را دوباره انجام می دهیم. پیام برای این اصلاح قوی است.

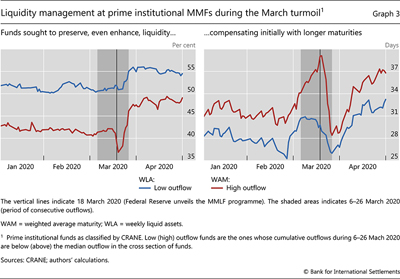

واقعاً مدیران چگونه پاسخ دادند؟در ابتدای اپیزود اجرا، مدیران وجوهی که برداشت های بزرگ تری داشتند، حفظ WLA خود را در اولویت قرار دادند. در واقع، چنین صندوق هایی تمایل به افزایش نسبت WLA خود داشتند (نمودار 3، پانل سمت چپ، خط قرمز در سراسر منطقه خاکستری). وجوهی که از خروجی کمتری رنج می برند نیز WLA خود را افزایش داده اند، اما به میزان کمتر (خط آبی).

میانگین موزون سررسید (WAM)، 16 معیار دیگر نقدینگی پرتفوی، در ابتدای این قسمت مسیر مخالف را دنبال کرد. در ابتدا، این اندازه گیری به طور قابل توجهی افزایش یافت - با اشاره به کاهش نقدینگی - برای وجوه خروجی بالا (نمودار 3، پانل سمت راست، خط قرمز)، برخلاف افزایش در WLA. این الگو برای وجوه خروجی کم مشابه بود، حتی اگر مقادیر کوچکتر بودند (خط آبی).

بنابراین، مدیران دارایی های صندوق های سرمایه گذاری نهادی اصلی ممکن است قبل از اعلام MMLF بر استرس نقدینگی در بازارهای مالی افزوده باشند. در مجموع، مسیرهای WLA و WAM نشان می دهد که این مدیران اوراق بدهی خصوصی کوتاه مدت را جایگزین اوراق خزانه داری ایالات متحده و سایر تعهدات دولت کردند. به این ترتیب، آنها می توانند WLA را حفظ کنند و در عین حال عملکرد را افزایش دهند. این معاملات دوره ای بودند، زیرا زمانی انجام می شدند که بدهی های خصوصی از قبل تحت فشار فروش قرار داشت و ابزارهای دولتی مانند پول نقد تقاضای زیادی داشتند.

پس از اینکه فدرال رزرو از MMLF در 18 مارس 2020 رونمایی کرد، شرایط بازار شروع به عادی شدن کرد و همه صندوق ها شروع به پر کردن بافر نقدینگی خود کردند. مدیران به شدت دارایی های نقدشونده کمتر، مانند اوراق تجاری و گواهی سپرده را با هزینه های کمتر انحلال حذف کردند و دارایی های خود را به سمت دارایی های نقدشونده تر چرخاندند. به طور مشخص، وجوه هم تمایل به افزایش WLA و هم کاهش WAM داشتند. صندوق هایی که بازخریدهای قوی تری را تجربه کرده اند و در نتیجه با موقعیت های نقدینگی ضعیف تری باقی مانده اند، به سرعت به همتایان خود رسیدند و شکاف در نسبت های WLA را از حدود 14 درصد در ابتدا به حدود 7 درصد تا پایان مارس کاهش دادند (نمودار 3، پانل سمت چپ).). افت همزمان در شکاف WAM به همان اندازه قابل توجه بود، از حدود 10 روز به کمتر از دو روز (پانل سمت راست).

تجزیه و تحلیل اقتصاد سنجی رسمی تصویر نقاشی شده توسط نمودارها را تأیید می کند و برخی از بینش های کمی اضافی (جعبه B) را ارائه می دهد. به طور خاص ، مدیران وجوهی که قبل از اعلام MMLF جریان های بیشتری را مشاهده کرده بودند ، WLA را با سرعت بیشتری افزایش داد. به طور خاص ، یک صندوق که 22 ٪ (یا یک انحراف استاندارد) را تجربه می کند ، جریان های بزرگتر را به افزایش WLA خود با 0. 8 ٪ بیشتر در روز یا 8 ٪ بیشتر از بقیه ماه مارس افزایش می دهد.

نتیجه گیری

عدم توانایی MMF های نهادی اصلی در تأمین نقدینگی در مورد تقاضا در مارس 2020 خواستار مداخله بانک مرکزی (FSB (2020a)) است. بر خلاف بانکها ، که ثابت شد گره های الاستیک مفید در طول آشفتگی ناشی از همه گیر (شین (2020)) ، صندوق وجوه برای نقدینگی به استرس در بازارهای مالی اضافه شده است. بنابراین ، تأمین نقدینگی بانک مرکزی در بازگرداندن آرامش محوری بود (CGFS (2011)).

وقایع مارس 2020 یک علامت غیرقابل توصیف را به جا گذاشته است. آنها در طول بحران مالی بزرگ در سپتامبر 2008 ، هنگامی که بخش MMF دچار تشنج گسترده قابل مقایسه شد و همچنین به کمک بانک مرکزی نیاز داشت. یافته های ما به عنوان کمک به بحث در مورد اقدامات سیاست که می تواند مقاومت MMF ها را تقویت کند ، ارائه می شود.

ارزیابی پاسخ اقدامات نقدینگی به رستگاری

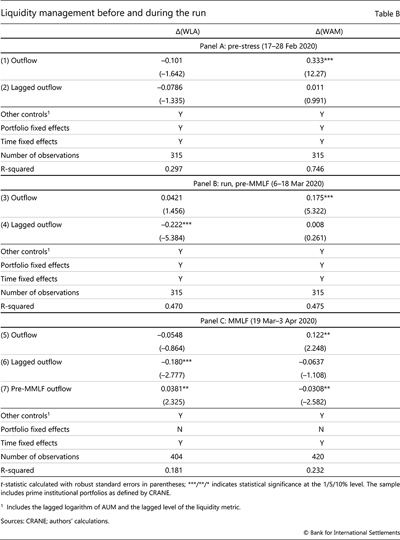

در این جعبه ، ما رگرسیون پانل را برای ارزیابی مدیریت نقدینگی MMFS در پاسخ به اجرا انجام می دهیم ، و رفتار قبل از استرس را از رفتار در مرحله استرس اولیه ، قبل از MMLF و پس از MMLF متمایز می کنیم.

به طور خاص ، برای هر یک از سه دوره ، ما تأثیر خروجی را بر روی سنجهای مختلف نقدینگی ارزیابی می کنیم:

جایی که نشان دهنده تغییر روزانه در یک اندازه گیری نقدینگی (WLA یا WAM) برای نمونه کارها J در زمان t است. جریان خروجیj,tنشان دهنده جریان روزانه از نمونه کارها J در زمان t است. و اجراخروجیگزارش خروجی تجمعی که توسط صندوق J در دوره اجرا و قبل از اعلام MMLF تجربه شده است. متغیر دوم فقط در دوره پس از MMLF گنجانده شده است تا تأثیر استرس سطح نمونه کارها را در مدیریت نقدینگی ضبط کند. سرانجام ، ما همان مجموعه متغیرهای کنترل x را درج می کنیمJ ، X-1مانند بخش قبلی اما در سطح نمونه کارها دوباره محاسبه شد.

پانل A جدول B نتایج مربوط به دوره قبل از اجرا (17-28 فوریه) را ارائه می دهد. در روزهای عادی ، جریان سرمایه گذاران با فروش دارایی مایع روبرو می شوند که به طور معمول باعث کاهش نقدینگی می شود که توسط WLA و WAM اندازه گیری می شود. این با ضریب مثبت و آماری معنی دار جریان خروجی برای WAM و ضریب منفی ، البته ناچیز برای WLA (خط (1)) آشکار می شود. تأثیر خروجی زودگذر است ، زیرا جریان های قبلی هیچ تاثیری در اقدامات نقدینگی فعلی ندارند (خط 2)).

صفحه B جدول B تصمیمات مدیران را در دوره اجرا مشخص می کند و قبل از اعلام MMLF (6 تا 18 مارس). تفاوت های مختلفی نسبت به زمان عادی وجود دارد. اول ، ضریب خروج برای اندازه گیری WLA از نظر آماری با صفر (خط (3)) متفاوت نیست. این نشان می دهد که ، در حین کار ، مدیران سعی کردند دارایی های مایع را در مواجهه با جریان ها حفظ کنند. این "تکیه دادن به جریان" توسط مدیران نمونه کارها دامنه محدودی دارد ، با این حال: ضریب خروجی های گذشته منفی و قابل توجه است ، نشان می دهد که جریان های مداوم باعث کاهش توانایی یا تمایل مدیران برای حفظ WLA می شود (خط (4)). در مقابل ، ضریب معاصر خروجی برای WAM مانند دوره قبلی هنوز مثبت و معنادار است.

سرانجام ، پانل C جدول B پس از اعلام MMLF (19 مارس تا 3 آوریل) نتایج را برای دو هفته اول ارائه می دهد. در این دوره ، مدیران امکان ایجاد تغییرات بزرگ در اوراق بهادار خود را با هزینه کم به دست آوردند (زیرا فدرال رزرو دارایی های خود را بر اساس هزینه انجام می دهد). در این زمینه ، آنها شروع به جمع آوری دارایی های مایع کردند و این کار را با سرعت پرشور انجام دادند و جریان های تجمعی آنها را در طول اجرای قبلی بزرگتر کردند (هر دو ضرایب روی خط (7)).

بعضی اوقات چندین صندوق (شبیه به کلاس های اشتراک گذاری) در یک نمونه کارها سرمایه گذاری می کنند. در نتیجه ، اقدامات نقدینگی برای کلیه بودجه های ساکن در همان نمونه کارها یکسان است. تمام اقدامات از نظر آماری "برگشت به هدف" معنی دار است ، همانطور که توسط یک ضریب منفی بزرگ در مقابل متغیرهای نقدینگی تاخیر نشان داده شده است (گزارش نشده است): انحراف نقدینگی از روز گذشته (احتمالاً نزدیک به هدف مدیر صندوق برای وسیله نقلیه) استروز بعد با یک حرکت جبران کننده ملاقات کرد. اعلام MMLF در اواخر عصر 18 مارس انجام شد. بنابراین ، ما 18 مارس را در دوره قبل از MMLF قرار می دهیم.

منابع

Aldasoro ، I ، C Cabanilla ، P Disyatat ، T Ehlers ، P McGuire و G Von Peter (2020): "خطوط مبادله بانک مرکزی و جریان بانک های مرزی" ، بولتن BIS ، شماره 34 ، دسامبر.

Aldasoro ، I ، E Eren ، and W Huang (2021): "بودجه دلار بانک های غیر آمریکایی از طریق Covid-19" ، بررسی سه ماهه BIS ، مارس ، ص 33-42.

Baba ، N ، R McCauley and S Ramaswamy (2009): "صندوق های بازار پول دلار آمریکا و بانک های غیر آمریکایی" ، بررسی سه ماهه BIS ، مارس ، صص 65-81.

Bouveret ، A و D Lorenzo (2020): "آسیب پذیری در صندوق های بازار پول" ، اوراق بهادار و بازارهای اروپایی ، گزارش ESMA در مورد روند ، خطرات و آسیب پذیری ها ، شماره 2 ، سپتامبر.

Cipriani ، M و G La Spada (2020): "اجرای پیشرفته و ناخوشایند" ، بانک مرکزی فدرال رزرو نیویورک ، گزارش کارمندان S ، شماره 956 ، دسامبر.

کمیته سیستم مالی جهانی (CGFS) (2011): "نقدینگی جهانی - مفهوم ، اندازه گیری و پیامدهای سیاست" ، مقالات CGFS ، شماره 45 ، نوامبر.

هیئت ثبات مالی (FSB) (2020A): بررسی جامع کننده آشفتگی بازار مارس ، نوامبر.

----- (2020b): گزارش نظارت جهانی در مورد واسطه گری مالی غیر بانکی 2020 ، دسامبر.

Gallagher ، E ، L Schmidt ، A Timmermann and R Wermers (2020): "جمع آوری اطلاعات سرمایه گذار و صندوق بازار پول در طی بحران منطقه یورو 2011-12" ، بررسی مطالعات مالی ، جلد 33 ، شماره 4 ، صص 144 5-83

سازمان بین المللی کمیسیون های اوراق بهادار (IOSCO) (2020): صندوق های بازار پول در طول قسمت مارس-آوریل-یادداشت موضوعی ، نوامبر.

Li ، L ، Y Li ، M Macchiavelli and X Zhou (2020): "اجرا و مداخلات در زمان Covid19: شواهدی از بودجه پول" ، هیئت مدیره رزرو فدرال ، نسخه خطی.

MA ، Y ، K Xiao و Y Zeng (2020): "تحول نقدینگی صندوق متقابل و پرواز معکوس به نقدینگی" ، نسخه خطی منتشر نشده.

اشمیت ، ل ، A Timmermann and R Wermers (2016): "در صندوق های متقابل بازار پول" ، بررسی اقتصادی آمریکا ، جلد 106 ، شماره 9 ، صص 2625-57.

شین ، H S (2020): "ترازنامه بانک مرکزی و ثبات مالی" ، سخنرانی در مجمع ECB در مورد بانکداری مرکزی ، سینترا ، نوامبر.

Strahan ، P و B Tanyeri (2015): "یک بار سوزانده شده ، دو بار خجالتی: پاسخ صندوق بازار پول به شوک نقدینگی سیستمیک" ، مجله تجزیه و تحلیل مالی و کمی ، جلد 50 ، شماره 1-2 ، آوریل ، صص 119-44.

1 ما از Stefan Avdjiev، Claudio Borio، Stijn Claessens، Ingo Fender، Ulf Lewrick، Benoît Mojon، Andreas Schrimpf، Hyun Song Shin و Nikola Tarashev برای نظرات و پیشنهادات مفید تشکر می کنیم. ما همچنین از Giulio Coelli و Albert Pierres Tejada برای کمک های تحقیقاتی عالی سپاسگزاریم. نظرات بیان شده مال ما است و لزوماً منعکس کننده نظرات بانک تسویه بین المللی نیست.

2 این برخلاف مطالعات مربوط به یک رویداد مشابه در سال 2008 بود: Strahan and Tanyeri (2015) و Schmidt و همکاران (2016) ارتباط معنی داری بین شدت اجرای MMF 2008 و شرایط نقدینگی در سطح صندوق پیدا نکردند.

3 اندازه بخش MMF در ایالات متحده و منطقه یورو از زمان بحران بزرگ مالی 2007-2009 راکد مانده است، زیرا AUM آنها در پایان سال 2019 تقریباً مشابه پایان سال 2008 بود (Baba et al (2009)). در مقابل، AUM از تقریباً صفر به حدود 1. 8 تریلیون دلار در بقیه جهان افزایش یافته است که در راس آن صندوق های ارز محلی قرار دارند.

4 در هر روز گزارش داده شده، WLA عموماً شامل وجه نقد، اوراق بهادار خزانه داری ایالات متحده، سایر اوراق بهادار دولتی با سررسید باقی مانده 60 روز یا کمتر و اوراق بهاداری است که در عرض یک هفته سررسید می شوند.

5 MMFهای معاف از مالیات به طور کلی از مقررات نظارتی مشابه MMFهای اصلی پیروی می کنند. از سوی دیگر، MMFهای دولتی، NAVهای ثابتی را ارائه می کنند، نیازی به جدا کردن سرمایه گذاران خرده فروشی و نهادی ندارند و دروازه ها یا هزینه هایی را اعمال نمی کنند.

6 Bouveret and Lorenzo (2020) را ببینید.

انتظار می رود 7 صندوق LVNAV یک NAV ثابت را حفظ کنند. اگر ارزش مشخص شده به بازار پرتفوی آنها کمتر از یک آستانه نظارتی باشد، صندوق های LVNAV موظفند به صندوق های VNAV تبدیل شوند.

8 برای بررسی دقیق تحولات بازار در طول آشفتگی بازار مارس 2020 به FSB (2020a) مراجعه کنید. آلداسورو را ببینید. Cabanilla، Disyatat، Ehlers، McGuire و von Peter (2020) در مورد تقاضای نقدینگی دلار ("dash-for-dollar") در طول قسمت.

9 VNAV با ارزش یورو نیز در این دوره با برداشت های بزرگ مواجه شدند (IOSCO (2020)).

10 این مرزها با محدوده بین ربعی خروجی های تجمعی در سطح صندوق بین 6 و 26 مارس 2020 مطابقت دارد.

11 فدرال رزرو همچنین دو برنامه دیگر را برای کاهش فشارهای بازار سرمایه گذاری کوتاه مدت، تسهیلات مالی اوراق تجاری و تسهیلات اعتباری فروشنده اولیه، هر دو در 17 مارس 2020 ایجاد کرد.

12 وزارت خزانه داری ایالات متحده از فدرال رزرو حمایت اعتباری کرد.

13 تا آنجا که سرمایه گذاران بزرگ در وجوه خاص تمرکز می کنند ، هرکدام می دانند که سایر سرمایه گذاران آگاه دیگر برای بازپرداخت استراتژیک آماده هستند. در صورت وجود یک مزیت حرکت اول ، این انگیزه برای عقب نشینی سریع به نشانه مشکل را افزایش می دهد (اشمیت و همکاران (2016)).

14 در نمونه ما ، حداقل اندازه سرمایه گذاری از یک دلار آمریکا تا 5 میلیارد دلار ، با میانگین 1 میلیون دلار و دامنه بین 77. 500 تا 10 میلیون دلار است.

15 تحت شرایط استرس بازار ، دفع دارایی های غیرقانونی به ویژه گران می شود ، زیرا گسترش های پیشنهادی معمولاً بسیار گسترده تر می شوند (به عنوان مثال به ما و همکاران (2020) مراجعه کنید). برای بحث و گفتگو در مورد معاملات مشابه با MMF های اروپایی و سایر صندوق های متقابل ، به Bouveret و Lorenzo (2020) و Ma et al (2020) مراجعه کنید.

16 WAM - که نسبت نظارتی نیست - براساس تعداد روزهای بلوغ یا تنظیم مجدد کوپن (هر کدام پایین تر) برای اوراق بهادار مختلف موجود در نمونه کارها است. دارایی هایی که دارای دارایی های بالاتر در نمونه کارها هستند نسبتاً بیشتر وزن دارند.

استراتژی برای تجارت گزینه های...

ما را در سایت استراتژی برای تجارت گزینه های دنبال می کنید

برچسب :

نویسنده : فریبا کامران

بازدید : 34