- تجارت گزینه کالا 101: نمای کلی ، مزایا و استراتژی ها

- سرمایه گذاری قدرت سود مرکب

- امور مالی یاهو

- دوجنشی

- آیا تحلیلگر ایده های تجاری کوتاه مدت ارزشمند است؟

- چرا تنوع و ورود به مطالعه (سریع گرفتن)

- امور مالی یاهو

- نحوه استفاده از نرم افزار Trader Dynamic برای تنظیم تنظیمات زمان و قیمت Fibonacci

- خودآموزی آنلاین

- تعادل حداکثر

آخرین مطالب

امکانات وب

در هفته گذشته، عملکرد شاخص های شاخص سهام چین و نمایندگان آن در سایر نقاط جهان ضعیف بوده است. از نظر بازده هفته تا به امروز در این زمان از نگارش، CSI 300 و China A50 به ترتیب زیان 1. 10- و 0. 90- درصد را در مقایسه با ETF MSCI All-Country Word Index د ر-0. 40 درصد ثبت کردند.

علاوه بر این، شاخص های سهام معیار هنگ کنگ نیز در این هفته با کاهش در شاخص هانگ سنگ (-2. 00٪) و شاخص Hang Seng China Enterprise (-1. 70٪) عقب مانده اند. استثنا تا کنون مربوط به شاخص Hang Seng TECH است که به شدت در سهام شرکت های بزرگ فناوری چین متمرکز شده است و کاهش نزولی هفته قبل خود را ا ز-3. 5٪ ب ه-0. 15٪ کاهش داده است. غول تجارت، JD. com.

داده های کلان ضعیف فشار نزولی بر هدف رشد تولید ناخالص داخلی 5 درصدی چین برای سال 2023 وارد کرد

داده های اقتصادی کلیدی اخیر از چین نشان می دهد که جهش رشد ناشی از سیاست های «بازگشایی صفر پس از کووید» از بین رفته است.

فعالیت های تولیدی پس از سه ماه رشد متوالی در آوریل به حالت انقباض بازگشتند و بخش خدمات نیز نشانه ای از خستگی در توسعه است زیرا PMI خدمات Caixin برای آوریل از بالاترین سطح 28 ماهه 57. 8 چاپ شده در ماه مارس به 56. 4 سقوط کرده است.

با وجود سیاست های رشد محور اخیر که توسط آژانس های دولتی سیاست گذار کلیدی اجرا شده است، فشارهای تورمی در چین به طرز شگفت آوری ضعیف بوده است. آخرین داده های شاخص قیمت مصرف کننده در ماه آوریل به 0. 1 درصد نسبت به سال قبل کاهش یافته است، سومین ماه متوالی کاهش رشد زیر 2 درصد است و قیمت های دروازه کارخانه اندازه گیری شده با شاخص قیمت تولیدکننده ب ه-3. 6 درصد در مقایسه با سال قبل کاهش یافته است.، هفتمین ماه متوالی انقباض آن.

این داده ها به یک محیط خارجی ضعیف اشاره می کنند و فقدان اینرسی تقاضای داخلی برای پوشش کسری، خطر مارپیچ کاهش تورم در چین را افزایش داده است، یک معجون سمی که در صورت عدم توجه ممکن است ادامه یابد. همچنین، فشارهای تورمی در چین بسیار کمتر از میانگین سنج نرخ تورم در میان کشورهای نوظهور و توسعه یافته است.

افزایش ریسک ژئوپلیتیکی ممکن است سرمایه گذاران خارجی را دور کند

سرمایه گذاری مستقیم خارجی و جریان پرتفوی به چین ممکن است به دلیل آخرین سیاست های تحت رهبری دولت که دسترسی خارجی به اطلاعات حساس در مورد شرکت های چینی و پرسنل مدیریت کلیدی را در بحبوحه تنش های فزاینده با ایالات متحده محدود می کند، کند شود.

علاوه بر این ، یک ابتکار عمل قبلی از شرکتهای دولتی خواست تا به دلیل نگرانی های امنیتی داده ، شرکت های حسابداری "بزرگ چهار" شناخته شده بین المللی را برای ممیزی در چین از بین ببرند.

تمام این اقدامات سایه ای از "مات بودن" را در بازارهای مالی چین ایجاد می کند که با وجود بازار سهام چینی که دارای ارزش ارزان تری نسبت به ایالات متحده است ، ممکن است از ورود سرمایه خارجی جلوگیری کند. MSCI چین با نسبت قیمت به درآمد به جلو 10. 2 در مقابل نسبت 18. 0 در S& P 500 ایالات متحده بر اساس داده های Refinitiv از 10 مه 2023 معامله می کند.

بانک مرکزی چین ، PBOC ممکن است مجبور شود شیر نقدینگی خود را باز کند

رشد اعتبار در چین در ماه آوریل به طور قابل توجهی تعدیل شده است که در آن تأمین مالی کل به 1. 22 تریلیون یوان رسیده است ، زیر پیش بینی اجماع 2 تریلیون یوان. علاوه بر این ، رشد M2 ، وسیع ترین میزان عرضه پول به سال گذشته به 12. 4 ٪ کاهش یافته است ، کمترین سرعت آن در سال جاری دیده می شود.

موضع فعلی PBOC در ارتقاء رشد ، پیروی از یک رویکرد هدفمند به جای یک سبک تسکین کمی همه جانبه برای جلوگیری از استقرار منابع غیرمولد به فعالیت های سوداگرانه است.

با توجه به جلسه قبلی آوریل Politburo که بر سیاست مالی پیشگیرانه تأکید کرده است ، باید قدم برداشته شود و در کنار سیاست پولی برای تقویت سطح کافی تقاضا کار کند ، PBOC ممکن است نرخ بهره سیاست را بر روی تسهیلات وام میان مدت یک ساله خود (MLF) اجرا کند (MLF)به زودی ، یا دوشنبه آینده ، 15 مه یا در ماه ژوئن برای پرداختن به داده های ماکرو ضعیف اخیر همانطور که قبلاً ذکر شد. آخرین کاهش نرخ MLF یک ساله در اوت 2022 اجرا شد.

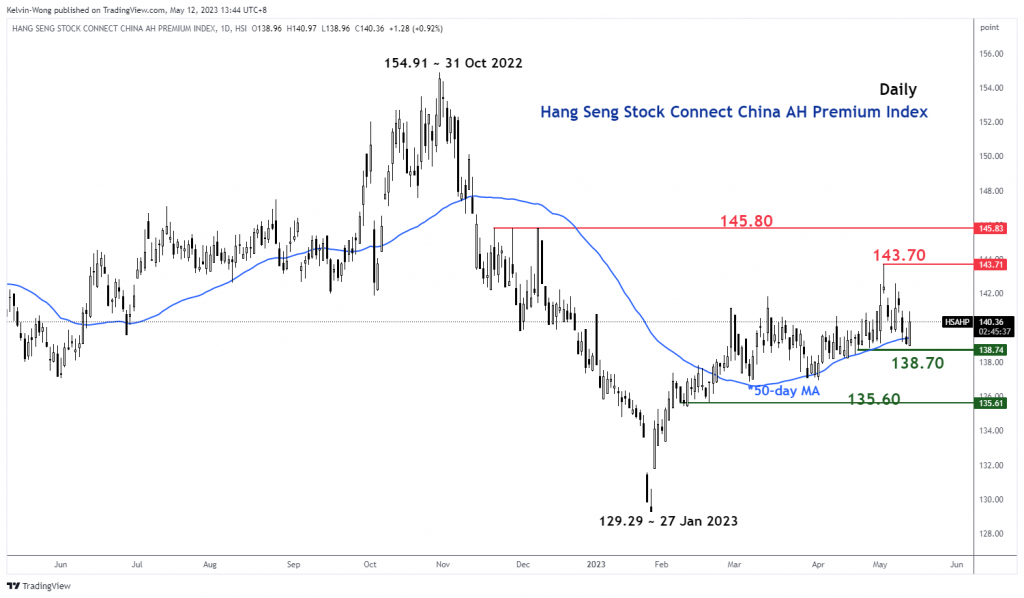

China Ah Share Premium به یک منطقه پشتیبانی کلیدی رسیده است

شکل 1: Hang Seng Stock Connect Connect China Ah Premium Index Trend از 12 مه 2023 (منبع: TradingView ، برای بزرگنمایی نمودار کلیک کنید)

سهام Hang Seng Connect Connect China AH Premium Index حق بیمه قیمت مطلق یا تخفیف سهام چین را نسبت به سهام H در لیست H خود در هنگ کنگ اندازه گیری می کند. یک سطح بالاتر از 100 نشان می دهد که سهام از سهام H گران تر است و برعکس وقتی شاخص زیر 100 می رود.

انقباض 3. 3 درصدی از شاخص حق بیمه AH از 3 مه 2023 بالا از 143. 71 High به یک پشتیبانی کلیدی میان مدت در سطح 138. 70 رسیده است که توسط یک میانگین متحرک 50 روزه شیب دار که این شاخص در بالا معامله شده است ، تعریف شده استاز 22 فوریه 2023.

با نگاهی به لنزها از منظر تجزیه و تحلیل تکنیکی ، شاخص حق بیمه AH ممکن است در این مقطع شروع به مرحله برگشت کند و چنین حرکتی احتمالاً توسط سیاست های پولی مسکونی پیشرو تر از PBOC تقویت می شود. یک حرکت بالقوه بالا در شاخص حق بیمه AH ممکن است نرمی اخیر دیده شده در شاخص های سهام معیار چین را معکوس کند.

تجزیه و تحلیل فنی چین A50 - 12،300 همچنان پشتیبانی اصلی برای تماشای است

شکل 2: روند چین A50 از 12 مه 2023 (منبع: TradingView ، برای بزرگنمایی نمودار کلیک کنید)

شاخص چین A50 (پروکسی برای FTSE China A50 Futures) دوباره نتوانست یک شکست صعودی بالاتر از 13،470 مقاومت در برابر دامنه میانی خود را در سه شنبه 9 مه انجام دهد. دومین تلاش آن و پس از آن کاه ش-3. 7 ٪ را به نمایش گذاشت.

حرکت صعودی کوتاه مدت هنوز هم وجود ندارد ، همانطور که توسط نوسانگر 4 ساعته RSI نشان داده شده است که هنوز در سطح 58 ٪ در زیر مقاومت مربوطه قرار دارد و قبل از رسیدن به یک منطقه بیش از حد (زیر 30 ٪) جایی برای یک اسلاید بیشتر بالقوه دارد. بشر

نکته قابل توجه این است که این شاخص هنوز در یک پیکربندی احتمالی قریب الوقوع قریب الوقوع "سر و شانه های معکوس" از زمان پایین 15 مارس 2022 با پشتیبانی مهم محوری میان مدت در 12. 300 در حال تحول است.

یک ترخیص بالای 13،470 مقاومت بعدی را در 14100 مشاهده می کند.

محتوا فقط برای اهداف اطلاعات عمومی است. این مشاوره سرمایه گذاری یا راه حلی برای خرید یا فروش اوراق بهادار نیست. نظرات نویسندگان هستند ؛لزوماً اطلاعات و خدمات تجاری Oanda ، شرکت یا هر یک از شرکت های وابسته ، شرکت های تابعه ، افسران یا مدیران آن نیست. اگر می خواهید هر یک از مطالب موجود در MarketPulse ، یک جایزه فارکس ، کالاها و تجزیه و تحلیل شاخص های جهانی و خدمات سایت خبری تولید شده توسط Oanda Business Information & Services ، Inc. را بازتولید یا توزیع کنید ، لطفاً به FEED RSS دسترسی پیدا کنید یا با ما تماس بگیریدinfo@marketpulse. com. برای کسب اطلاعات بیشتر در مورد ضرب و شتم بازارهای جهانی ، به https://www. marketpulse. com/ مراجعه کنید.© 2023 اطلاعات و خدمات تجاری Oanda Inc.

کلوین وونگ

تحلیلگر ارشد بازار ، آسیا اقیانوس آرام در Oanda

کلوین وونگ که در سنگاپور مستقر است ، یک استراتژیست کلان بزرگ جهانی است که دارای بیش از 15 سال تجربه تجارت و ارائه تحقیقات بازار در مورد ارز ، بورس و کالاهای موجود است. Kelvin Wong در مورد اتصال نقاط در بازارهای مالی و به اشتراک گذاری دیدگاه های مربوط به تجارت و سرمایه گذاری ، یک متخصص در استفاده از ترکیبی منحصر به فرد از تجزیه و تحلیل های اساسی و فنی ، تخصص در موج الیوت و موقعیت یابی جریان ، برای مشخص کردن سطح معکوس کلیدی در مالی است. بازارهاعلاوه بر این ، در طی ده سال گذشته ، کلوین سمینارهای متعدد بازار و معاملات مربوط به تجارت و همچنین دوره های آموزش تجزیه و تحلیل فنی را برای هزاران معامله گر خرده فروشی برگزار کرده است.

آخرین پست های کلوین وونگ (همه را ببینید)

- سهام چین و گاوهای نیاز به نقدینگی تازه - 12 مه 2023

- EUR/GBP فنی: نزولی جزئی دست نخورده - 11 مه 2023

- NASDAQ 100: گاوها ممکن است در CPI ایالات متحده بیش از حد خوش بین باشند - 11 مه 2023

ما را در سایت استراتژی برای تجارت گزینه های دنبال می کنید

برچسب :

نویسنده : فریبا کامران

بازدید : 34