- تجارت گزینه کالا 101: نمای کلی ، مزایا و استراتژی ها

- سرمایه گذاری قدرت سود مرکب

- امور مالی یاهو

- دوجنشی

- آیا تحلیلگر ایده های تجاری کوتاه مدت ارزشمند است؟

- چرا تنوع و ورود به مطالعه (سریع گرفتن)

- امور مالی یاهو

- نحوه استفاده از نرم افزار Trader Dynamic برای تنظیم تنظیمات زمان و قیمت Fibonacci

- خودآموزی آنلاین

- تعادل حداکثر

آخرین مطالب

امکانات وب

کاهش 50 درصدی فقط یک تصحیح خواهد بود و نه یک بازار خرس.

میدانم. در حال حاضر ، شما فکر می کنید ، چگونه کسی می تواند پیشنهاد کند که کاهش 50 درصدی در بازار یک بازار خرس نیست. منطقی شما درست هستید. با این حال ، از نظر فنی ، ما نیاز به یک تمایز اساسی بین "تصحیح" و "بازار خرس" داریم.

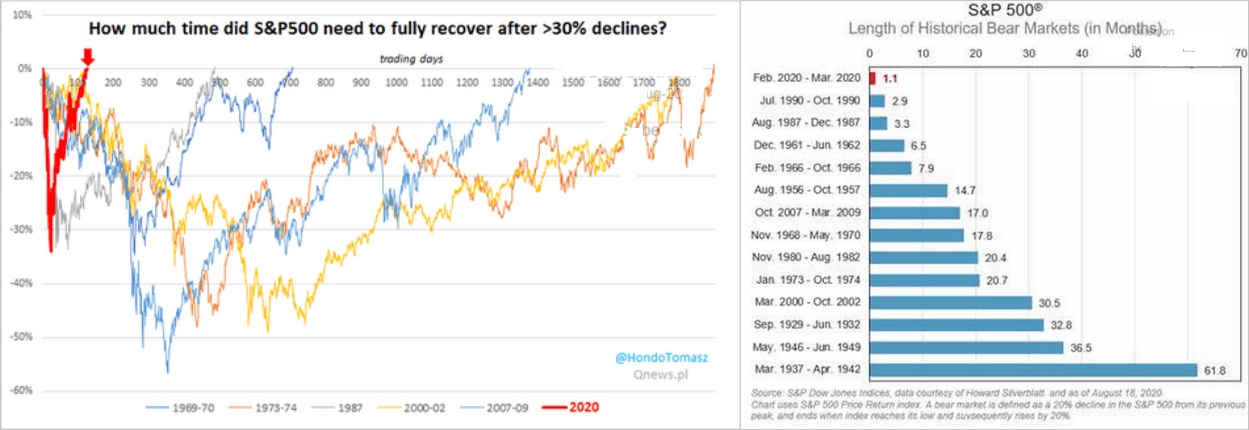

در مارس 2020 ، بورس سهام در یک ماه 35 درصد کاهش یافت. این یک کاهش سریع و سریع بود و توسط همه حساب های رسانه ای ، یک بازار خرس "رسمی" بود. اما ، البته ، با مداخلات گسترده فدرال رزرو ، واژگونی آن کاهش به همان اندازه سریع بود. همانطور که یاهو مالی در آن زمان اشاره کرد.

"S& P 500 این هفته برای اولین بار از 19 فوریه رکورد جدیدی را برای اولین بار تعیین کرد و از 23 مارس بسته شد و از 23 مارس بسته شد و پایین 2،237 به بسته شدن 3،389 روز سه شنبه رسید. این نشان دهنده کوتاهترین بازار خرس استو سومین بازیابی سریع بازار خرس تا کنون. "- سام رو

با این حال ، همانطور که در آن زمان بحث کردم ، مارس 2020 ، دقیقاً مانند "تصادف 1987" ، در واقعیت فقط یک اصلاح بود. برای درک اینکه چرا مارس "بازار خرس" نبود ، ما باید تفاوت بین "بازار خرس" واقعی و "اصلاح" را تعریف کنیم.

تعریف یک اصلاح و بازار خرس

پس از بازیابی 2020 در اوج های جدید ، با یادداشت روشنگری Trader Trader شروع کنید.

"این کوتاهترین بازار خرس خود را در تاریخ به پایان رساند. با استفاده از تعریف کاملاً دلخواه از کاهش 20 ٪ از سطح چند ساله ، این شاخص را تنها 110 روز طول کشیده است تا به یک سطح تازه تبدیل شود. این چند ماه سریعتر از سریعترین سریعتر است. بهبودی در سال 1967 و 1982. "

به بیانیه آنها توجه داشته باشید که تعریف رسانه ها از "بازار خرس" متشکل از کاهش 20 ٪ "کاملاً دلخواه" است. با توجه به اینکه قیمت چیزی غیر از بازتاب روانشناسی شرکت کنندگان در بازار نیست ، استفاده از تعریف 20 ٪ ممکن است دیگر دقیق نباشد.

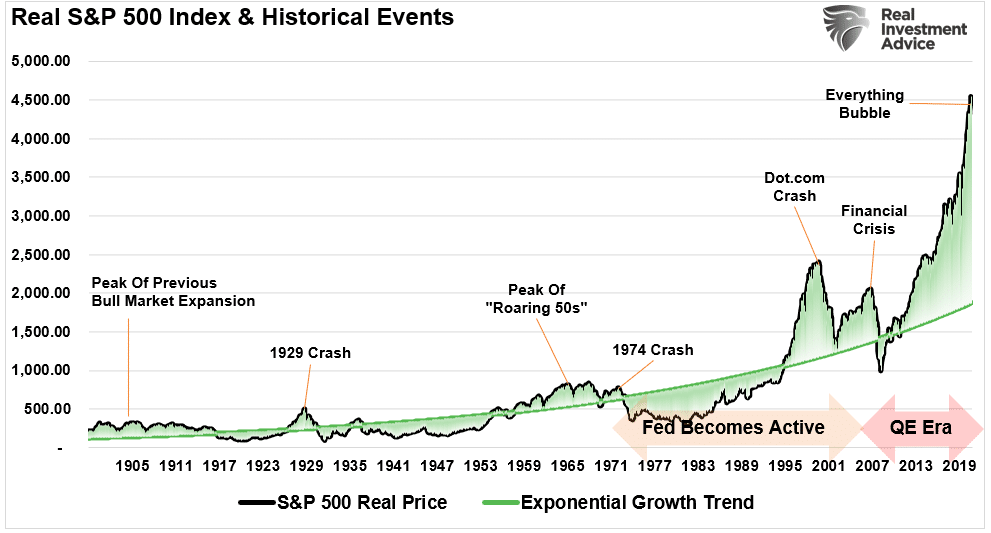

در طول 12 سال گذشته ، سرعت افزایش قیمت به دلیل مداخلات گسترده مالی و پولی ، هزینه های وام بسیار پایین و "خرید بازپرداخت شرکت ها" افزایش می یابد. همانطور که نشان داده شده است ، انحراف از روند رشد نمایی آنقدر شدید است که حباب دوره "dot.com" را کوتوله می کند.

نکته مهم این است که انحرافات بزرگ بالاتر از روند رشد نمایی از نظر تاریخی "میانگین بازگشت" است. چنین معکوس هایی که قبلاً منجر به بازده های بسیار طولانی شده بودند.

بنابراین ، تعریف "بازار خرس" واقعاً باید چیست؟

آنچه بازار خرس را تعریف می کند

برای پاسخ به این سوال ، بیایید در مورد یک تعریف اساسی توافق کنیم.

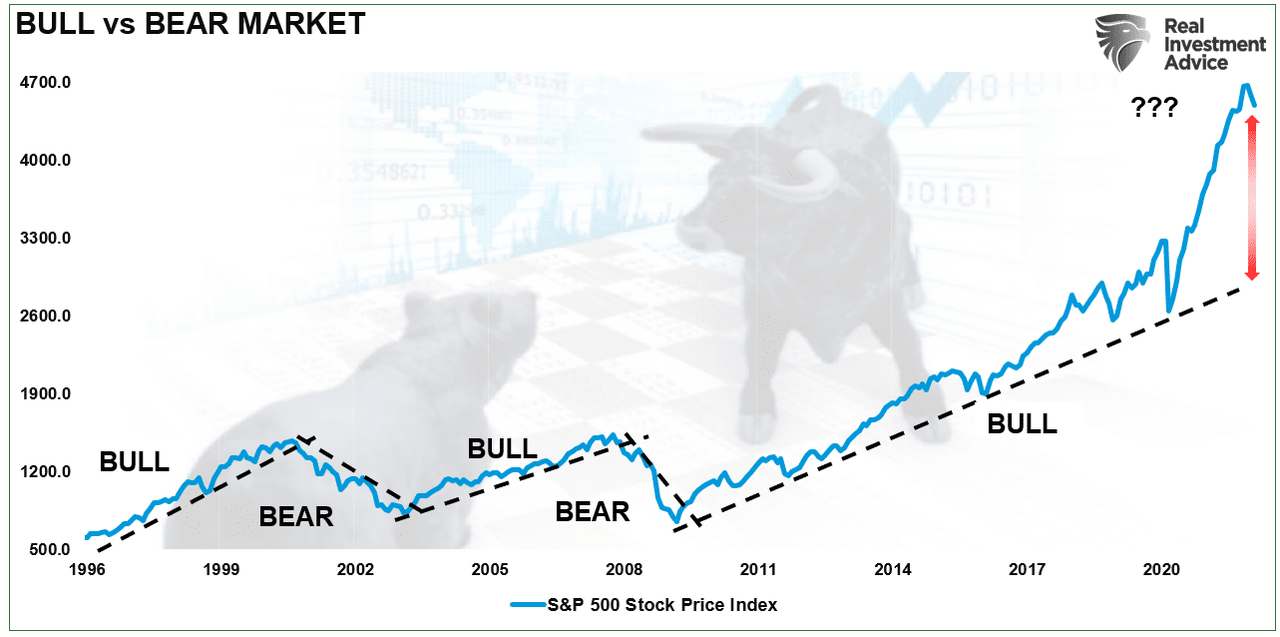

- بازار گاو نر زمانی است که قیمت بازار در یک دوره بلند مدت بیشتر می شود.

- بازار خرس زمانی است که روند مثبت قبلی شکسته می شود و روند قیمت ها پایین تر است.

نمودار زیر تصویری از تمایز را ارائه می دهد. هنگام نگاه به "روند" قیمت ، تفاوت آشکار و ارزشمند می شود.

این تمایز همچنین برای درک تفاوت بین "اصلاحات" و "بازارهای خرس" ضروری است.

- "اصلاحات" به طور کلی در فریم های زمانی کوتاه اتفاق می افتد ، روند غالب قیمت ها را نمی شکند و به سرعت با بازارهای معکوس به اوج های جدید حل می شوند.

- "بازارهای خرس" تمایل به امور طولانی مدت دارند که در آن قیمت ها در طی چند ماه کاهش می یابد یا با بازگشت ارزش ها ، در طی چند ماه پایین می آید.

کاهش قیمت در مارس 2020 با استفاده از داده های بسته شدن ماهانه به طور غیرمعمول سریع بود. با این حال ، این کاهش روند صعودی بلند مدت را شکست و به سرعت در اوج های جدید معکوس شد و نشان می دهد که این یک "اصلاح" است.

با توجه به انحرافات بزرگ از روند در سال 2020 ، بیش از 20 ٪ کاهش برای بازآفرینی این روند نیاز داشت. اگر نمودار بالا را مرور کنید ، آزمایش مجدد بعدی روند صعودی به چیزی که از نظر بزرگی بزرگتر است ، نیاز دارد.

فقط یک کاهش 50 درصدی

به تازگی ، بحث های زیادی صورت گرفته است که یک "بازار خرس" بزرگ در حال افزایش است. اما با توجه به انحراف گسترده از هنجارهای تاریخی ، آیا چنین معکوس متناسب با تعریف واقعی از بازار خرس است ، یا در یک روند گاو نر در حال اصلاح باقی خواهد ماند؟

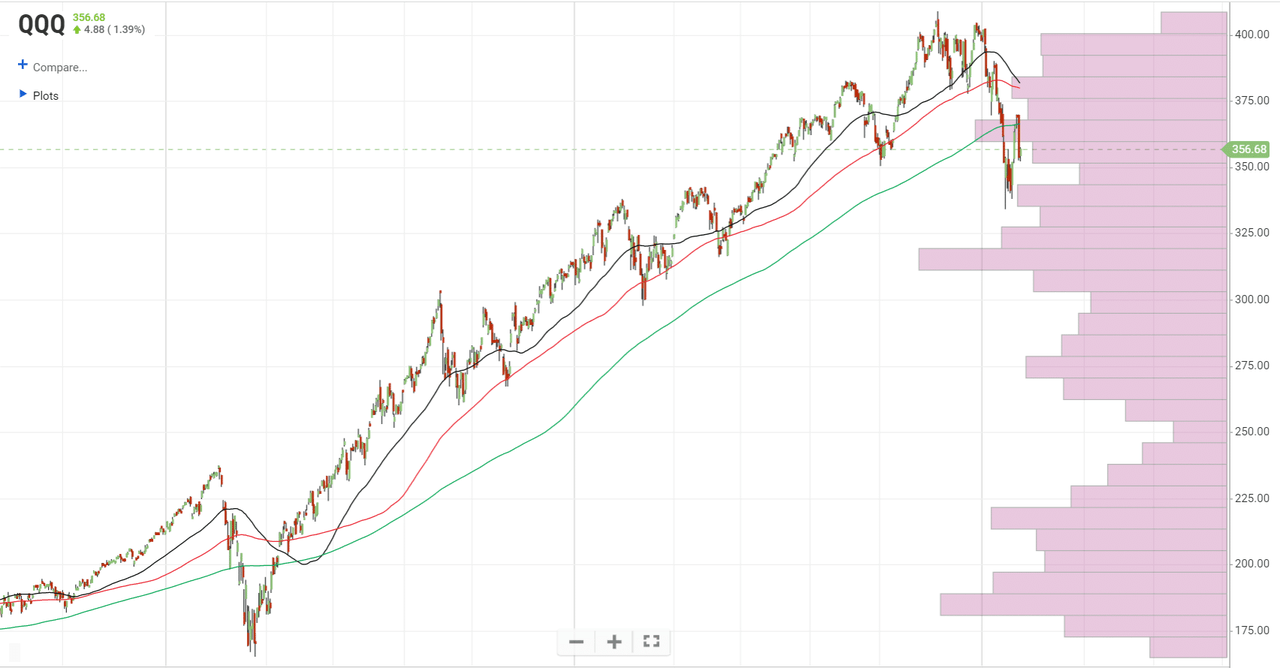

به عنوان مثال بیایید به شاخص NASDAQ (QQQ) نگاه کنیم. برای اولین بار از مارس 2020 ، این شاخص در زیر میانگین های متحرک 50- ، 100-- و 200 روز معامله می شود. با شکسته شدن سطح پشتیبانی قبلی ، می توان "تغییر روند" در بازارها ایجاد کرد.

همانطور که اشاره شد ، "روند قیمت" همان چیزی است که بازار "گاو" یا "خرس" را نشان می دهد. از مارس 2020 ، بازارها در درجه اول بالاتر از میانگین های متحرک خود بودند ، و نشان می دهد که بازار گاو نر دست نخورده بوده است. با این حال ، در حال حاضر بازارهایی که در زیر این میانگین ها معامله می شوند ، لحن بازار در حال تغییر است.

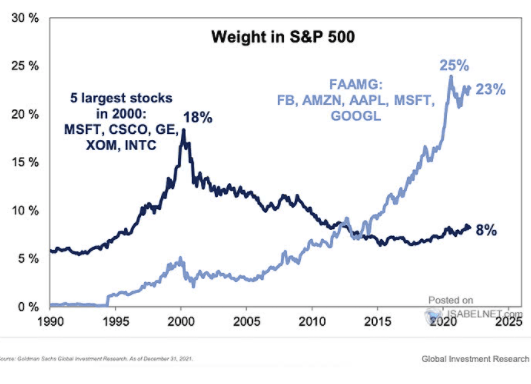

تمرکز روی NASDAQ با توجه به وزن شدید فقط پنج شرکت مفید است. همین مورد در مورد S& P 500 نیز صدق می کند. کرک شدن اخیر فیس بوک (FB) و Netflix (NFLX) پس از گزارش های درآمد فقط طعم و مزه ای از آنچه اتفاق می افتد در صورت گم شدن حمایت از آن "ژنرال ها" است.

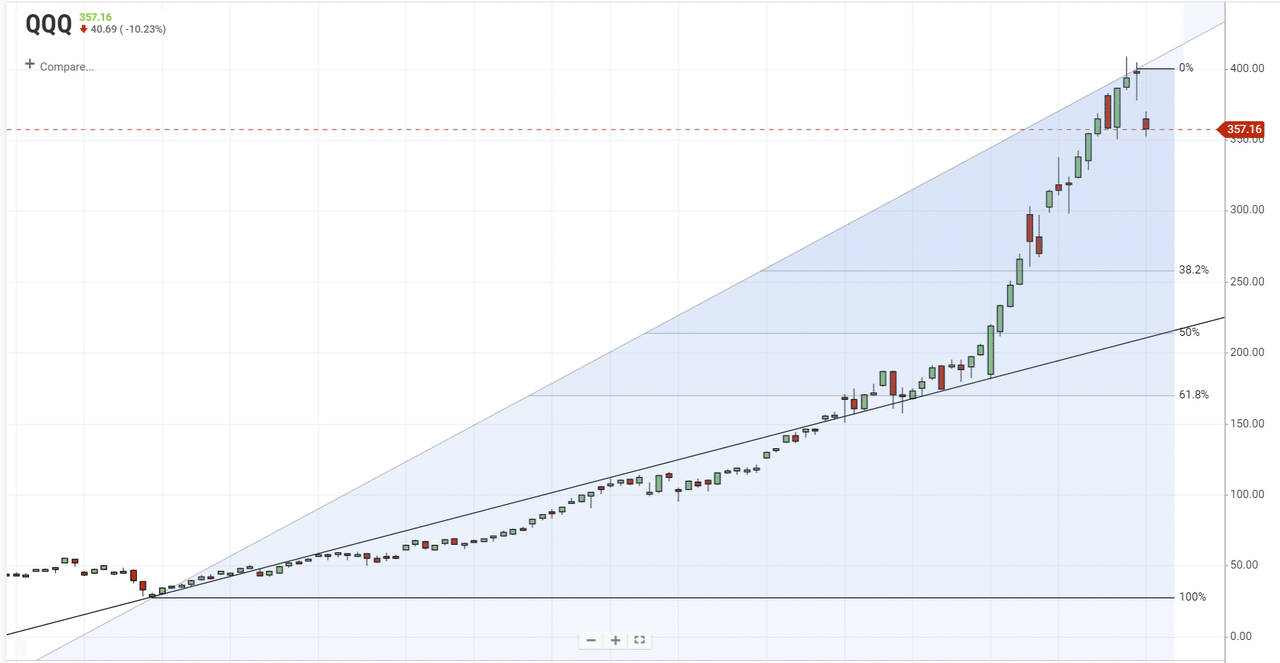

اگر دوره "رشد" بازار به پایان رسیده باشد ، NASDAQ روش قابل توجهی برای سقوط برای تکمیل کاهش 50 درصدی از پایین سال 2009 دارد. با این حال ، این اصلاح فقط NASDAQ را به خط روند صعودی قبلی خود باز می گرداند. این امر حاکی از روند صعودی قیمت ها یا بازار گاو نر است که دست نخورده باقی مانده است.

61. 8 ٪ اصلاح با شکستن روند صعودی ، آن را به "بازار خرس" تبدیل می کند.

هنگامی که می فهمید که کاهش 50 درصدی قیمت هنوز "روند صعودی" بازار را حفظ می کند ، فقط نشان می دهد که بازارهای تشدید شده به دلیل یک دهه مداخلات پولی چگونه است.

زیاده خواهی های محرکه شده قوانین را شکستند

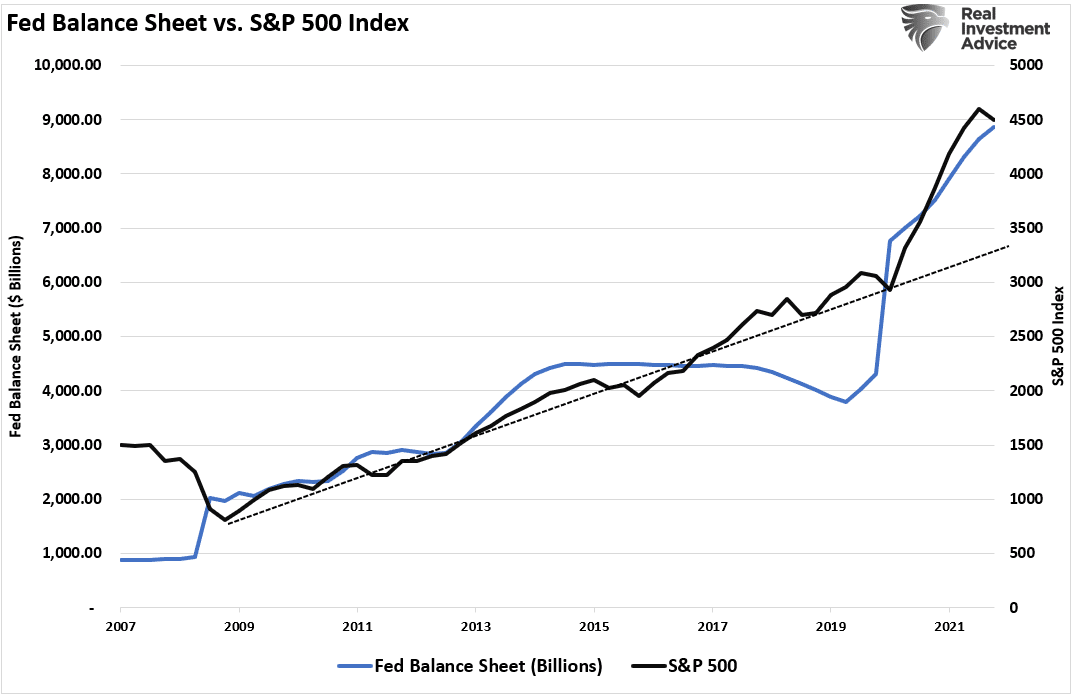

واکنش بیش از حد توسط فدرال رزرو در سال 2020 به "وثیقه" بازارهای مالی به دلیل این بیماری همه گیر منجر به زیاده روی در بازار از نظر تاریخی بی سابقه شد.

به همین ترتیب ، "میانگین برگشت" اجتناب ناپذیر نیز به همان اندازه بی سابقه خواهد بود.

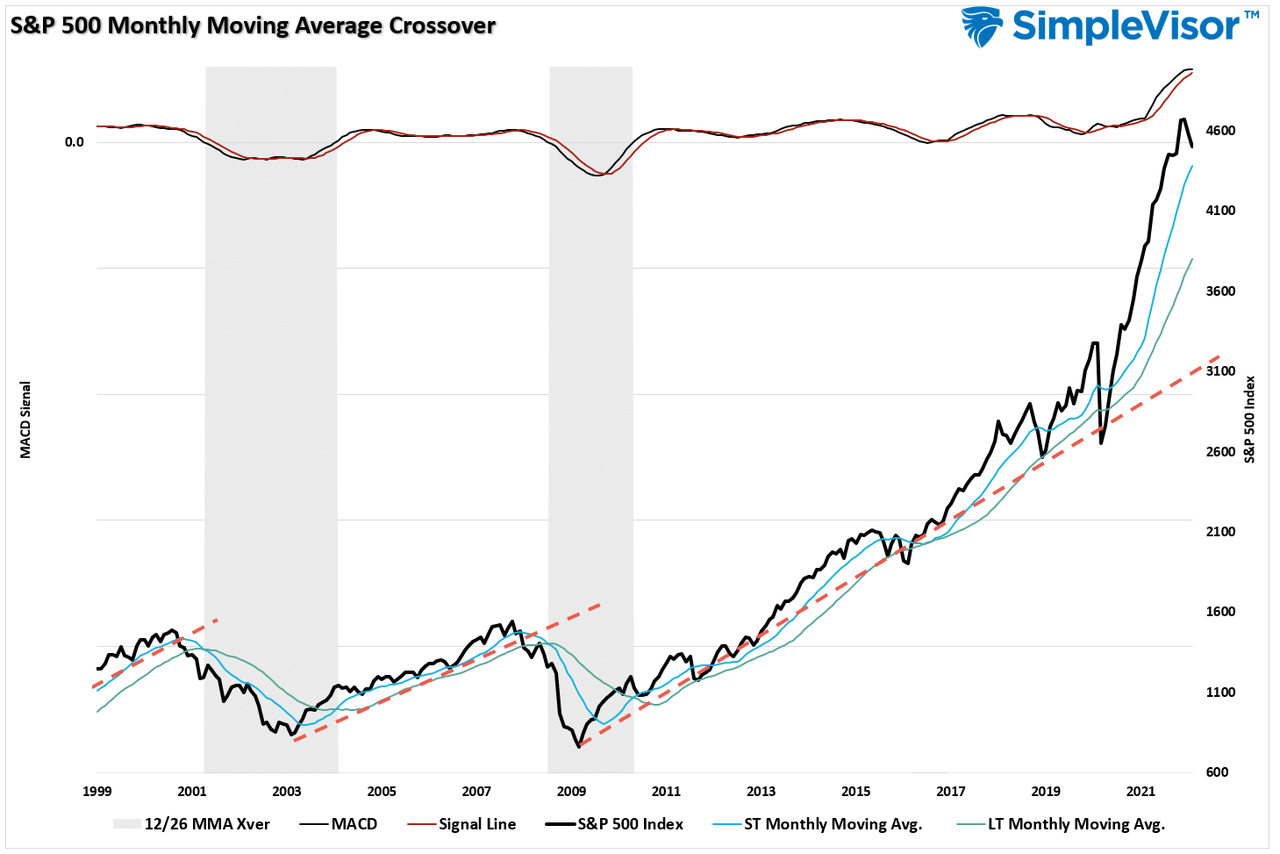

نگاهی به نمودار قیمت ماهانه بلند مدت و سیگنال MACD از شاخص S& P 500 همان داستان را نشان می دهد.

انحراف فعلی بالاتر از خطوط روند صعودی در حال اجرا ، هر چیزی را که قبلاً دیده می شد کوتوله می کند. نکته قابل توجه ، این انحراف صرفاً به دلیل تزریق گسترده نقدینگی در بازارهای مالی طی 2 سال گذشته است.

به همین دلیل درک این مسئله دشوار است که کاهش 50 درصدی در بازار از لحاظ فنی به عنوان "بازار خرس" واجد شرایط نیست زیرا روند صعودی دست نخورده باقی می ماند.

با این حال ، لطفاً آنچه را که من می گویم اشتباه نکنید."میانگین برگشت" برای ثروت مالی خانوارهای سرمایه گذاری شده ویرانگر خواهد بود.

آیا کاهش در ژانویه آغاز چیزی بزرگتر است؟میتوانست باشد.

هر بازار خرس در تاریخ دارای یک کاهش اولیه ، یک تجمع بازتابنده ، سپس یک کاهش طولانی است که باعث افزایش زیاده روی در بازار می شود. سرمایه گذاران هرگز نمی دانند تا زمان تکمیل تجمع از سقوط اولیه ، در این روند کجا قرار دارند.

انحراف بازار به دلیل محرک فدرال فدرال در مارس 2020 بالاتر از روندهای بلند مدت بود ، عمق آن "تصحیح" تعجب آور نبود.

با توجه به انحراف فعلی ، همه دیگران را کوتوله می کند ، و نشان می دهد که عمق سقوط متعاقب آن به همان اندازه عالی است.

البته سؤال این است که آیا دور بعدی مداخلات فدرال رزرو برای بازگرداندن "ثبات مالی" کافی خواهد بود یا خیر.

شما می گویید: "استرس نداشته باشید ، هیچ یک از اینها اتفاق نمی افتد؟"

شاید؟من مطمئناً امیدوارم که نباشد.

اما آیا حاضرید بازنشستگی خود را بر روی آن شرط بندی کنید؟

یادداشت سردبیر: گلوله های خلاصه این مقاله با جستجوی ویراستاران آلفا انتخاب شد.

استراتژی برای تجارت گزینه های...

ما را در سایت استراتژی برای تجارت گزینه های دنبال می کنید

برچسب :

نویسنده : فریبا کامران

بازدید : 33