- تجارت گزینه کالا 101: نمای کلی ، مزایا و استراتژی ها

- سرمایه گذاری قدرت سود مرکب

- امور مالی یاهو

- دوجنشی

- آیا تحلیلگر ایده های تجاری کوتاه مدت ارزشمند است؟

- چرا تنوع و ورود به مطالعه (سریع گرفتن)

- امور مالی یاهو

- نحوه استفاده از نرم افزار Trader Dynamic برای تنظیم تنظیمات زمان و قیمت Fibonacci

- خودآموزی آنلاین

- تعادل حداکثر

آخرین مطالب

امکانات وب

برای مدیر صندوقی که مایل به تاسیس و مدیریت یک صندوق تامینی در آسیا است، هنگ کنگ به طور سنتی یک انتخاب پیشرو بوده است. این مرکز مالی منطقه چین بزرگ است. مدیران صندوق های تامینی را در قلب جریان اطلاعات مربوط به بازارهای مالی چین بزرگ قرار می دهد و به مدیران صندوق های تامینی محیطی با مالیات کم همراه با محیط قانونی و نظارتی ارائه می دهد که مورد احترام جامعه سرمایه گذاران است. با تغییرات نظارتی اخیر در جزایر کیمن و معرفی مشوق های مالیاتی هنگ کنگ و همچنین ساختارهای داخلی صندوق هنگ کنگ، مورد هنگ کنگ به عنوان یک مرکز صندوق تامینی حتی قوی تر شده است. در این مقاله، گزینه های ساختار یک صندوق تامینی، الزامات مجوز SFC و بار مالیاتی برای فعالیت مدیر صندوق در هنگ کنگ و محیط نظارتی برای افزایش سرمایه در هنگ کنگ را بررسی می کنیم.

هنگ کنگ: یک انتخاب ترجیحی برای مدیران صندوق های تامینی

از اوایل دهه 2000، مدیران صندوق های تامینی که به دنبال سرمایه گذاری از فرصت های موجود در منطقه چین بزرگ هستند، به دنبال راه اندازی در هنگ کنگ بوده اند. دلایل به راحتی قابل درک است:

- هنگ کنگ بازار مالی پیشرو برای منطقه بزرگ چین است. دارای زیرساخت ارز، بانکداری و اوراق بهادار باز، توسعه یافته و پیچیده است و به عنوان مرکز آسیایی برای بسیاری از کارگزاران، متولیان و مدیران برجسته جهان عمل می کند.

- هنگ کنگ یک محیط مساعد با مالیات کم ارائه می دهد که می تواند ساختارهای مالیاتی کارآمد را برای صندوق های تامینی و مدیران صندوق های تامینی در خود جای دهد.

- هنگ کنگ دارای یک محیط نظارتی دقیق است که برای کسانی که از استانداردهای آن پیروی می کنند، اعتبار بین المللی را ارائه می دهد. در عین حال، هنگ کنگ برای مدیران صندوق های تامینی انعطاف پذیری فراهم می کند و، به جز برای محافظت از یکپارچگی بازار، مدیران صندوق های تامینی در استراتژی هایی که در مدیریت صندوق های تامینی پول غیر خرده فروشی به کار می گیرند، محدودیتی ندارند.

- هنگ کنگ دارای یک سیستم حقوقی مستقر با یک دولت تجاری محور و یک قوه قضاییه معتبر و مستقل است.

وسایل نقلیه صندوق سرمایه گذاری هنگ کنگ

علیرغم موقعیت غالب هنگ کنگ به عنوان مکانی برای مدیران صندوق های پرچین برای ایجاد یک پایگاه عملیاتی ، تا همین اواخر ، مدیران صندوق های پرچین مستقر در هنگ کنگ معمول بود که شرکت های کیمن را محدود توسط سهام یا شرکت های نمونه کارها جدا شده Cayman ("SPCS") انتخاب کنند. وسیله نقلیه برای بودجه آنها. بخشی از این به این دلیل بود که تا سال 2018 ، هنگ کنگ فقط می توانست شرکت های خصوصی سنتی را که توسط سهام یا ساختارهای اعتماد واحد محدود شده اند ، ارائه دهد.

اولی به دلیل نیازهای نگهداری سرمایه ، برای استفاده به عنوان وسایل نقلیه صندوق پرچین باز نشده مناسب نبود. دومی برای صندوق های پرچین نامناسب در نظر گرفته می شد که استراتژی های آنها (به عنوان مثال کوتاه کردن برای اهداف سرمایه گذاری) ممکن است منجر به مسئولیت نامحدود شود زیرا معتمدین به طور کلی آماده پذیرش چنین نقشی نیستند.

شرکت صندوق باز

برای پرداختن به این کسری در گزینه های ساختاری داخلی هنگ کنگ برای یک وسیله نقلیه صندوق های محافظ باز ، در سال 2018 ، دولت هنگ کنگ قانون را برای معرفی شرکت های صندوق باز ("OFCS") تصویب کرد. OFC ها وسایل نقلیه مشابه Cayman SPC هستند. آنها ارائه می دهند:

- مسئولیت محدود - سهامداران در قبال بدهی های OFC فراتر از مبلغ سرمایه ای که آنها برای عضویت در آن توافق کرده اند ، مسئولیت پذیر نیستند.

- سرمایه متغیر-سهام یک OFC ممکن است از سرمایه بازپرداخت شود ، به این معنی که ، مگر در مواردی که با شرایط شرکت صندوق باز تجویز شود ، یک سرمایه گذار می تواند در هر زمان و دارایی خالص را دریافت کند و دارایی خالص را دریافت کند. ارزش برگزاری او در زمان رستگاری.

- تفکیک مسئولیت نمونه کارها-یک OFC می تواند چندین پرتفوی داشته باشد که هر یک از آنها به یک صندوق فرعی جداگانه نسبت داده می شود و بدهی های هر نمونه کارها طبق قانون هنگ کنگ از یکدیگر جدا می شوند. این بدان معناست که اگر یک نمونه کارها از ضرر و زیان برخوردار باشد که از ارزش خالص دارایی آن نمونه کارها فراتر رود ، طلبکاران آن نمونه کارها نمی توانند به دارایی های یک نمونه کارها مختلف برای برآورده کردن این کمبود نگاه کنند.

OFCS وعده های مهمی را برای صندوق های محافظت از هنگ کنگ در اختیار دارد زیرا آنها وسایل نقلیه داخلی هنگ کنگ هستند ، به این معنی که آنها مدیران صندوق های پرچین را قادر می سازند تا تحت یک رژیم قانونی واحد فعالیت کنند. نیازی به افسران کنترل پولشویی کیمن یا در غیر این صورت برای رعایت مقررات ضد پولشویی کیمن نیست و هیچ نگرانی وجود ندارد که آیا تفکیک مسئولیت ارائه شده تحت قانون کیمن برای Cayman SPCS در برابر طلبکاران هنگ کنگ مانند کارگزاران اصلی مؤثر است. و سایر همتایان تجاری.

در عین حال ، از آنجا که OFC ها در هنگ کنگ مستقر هستند ، ایجاد اقامت مالیاتی هنگ کنگ ساده است و به صندوق اجازه می دهد تا از توافق نامه های مالیاتی مضاعف با هنگ کنگ استفاده کند ، از جمله توافق نامه مالیات مضاعف با جمهوری خلق چین("PRC").

معافیت مالیاتی برای صندوق های پرچین مستقر در هنگ کنگ

با کمال تعجب ، سالهاست که دولت هنگ کنگ به طور فعال مدیران صندوق های تامینی را تشویق می کند تا با معافیت صندوق های تامینی که از هنگ کنگ از مالیات سود هنگ کنگ اداره می شود ، کنترل وجوه خود را در خارج از هنگ کنگ پیدا کنند ، جایی که مدیریت و کنترل مرکزی آن صندوق ها خارج از هنگ بودکنگچنین معافیت مالیاتی برای تأمین صندوق های محافظت در جایی که مدیریت و کنترل مرکزی در هنگ کنگ ساکن بود ، در دسترس نبود.

با این حال ، تصویب درآمد داخلی (معافیت مالیاتی سود برای وجوه) (اصلاحیه) دستورالعمل 2019 معافیت مالیاتی جدیدی ("معافیت وجوه متحد") تحت دستورالعمل درآمد داخلی ("IRO") ایجاد کرد ، مطابق با آن که دیگر نیست. برای قرار دادن مدیریت مرکزی و کنترل صندوق پرچین در خارج از هنگ کنگ لازم است تا بتواند از مالیات سودهای هنگ کنگ برای امداد رسانی کند.

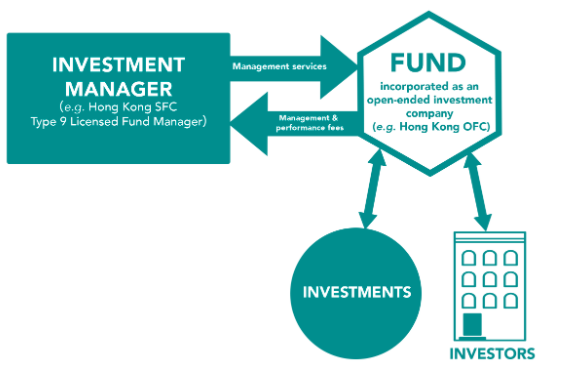

ساختار صندوق پرچین

پایگاه سرمایه گذار هدف غالباً بدون در نظر گرفتن محل مدیر صندوق ، ساختار اصلی صندوق پرچین را تعیین می کند. ساختارهای معمولی شامل وجوه مستقل ، صندوق های کارشناسی ارشد و صندوق های موازی است.

هر حوزه قضایی اوراق بهادار ، مالیات و سایر الزامات نظارتی خاص خود را دارد. در نتیجه ، با توجه به هزینه ها ، به طور کلی ترجیح می دهد در هر حوزه قضایی که مدیر صندوق انتظار دارد سرمایه های قابل توجهی را جمع کند ، به دنبال مشاوره از وکلا باشد تا ریسکی را که مدیر صندوق نتواند با موفقیت در بازار تأمین کند ، به حداقل برساند. به هیچ وجه در این حوزه های قضایی در نتیجه ممنوعیت های قانونی ، نظارتی یا مالیاتی یا نگرانی ها.

صندوق مستقل

در یک صندوق مستقل ، یک وسیله نقلیه صندوق واحد وجود دارد که سرمایه گذاری از سرمایه گذاران در سراسر جهان را می پذیرد. همانطور که در بالا ذکر شد ، به طور سنتی ، وسیله نقلیه صندوق در یک صلاحیت خنثی مالیاتی در خارج از کشور ، مانند جزایر کیمن تشکیل شده است ، اما از زمان معرفی رژیم OFC در هنگ کنگ ، برای یک صندوق مستقل ، شامل وسیله نقلیه صندوق در هنگ کنگ است. OFC اکنون یک جایگزین واقعی است.

از آنجا که تنها یک وسیله نقلیه صندوق وجود دارد ، یک صندوق مستقل به طور کلی انعطاف پذیری کمتری برای تأمین نیازهای مختلف سرمایه گذاران مختلف دارد.

به عنوان مثال ، اگر مدیر صندوق در نظر داشته باشد سرمایه گذاران ایالات متحده را هدف قرار دهد ، یک صندوق مستقل نمی تواند همزمان با نیازهای مختلف خود تأمین کند. در همین راستا ، سرمایه گذاران مشمول مالیات ایالات متحده ، مانند افراد با ارزش خالص بالا مستقر در ایالات متحده ، سرمایه گذاری در صندوق پرچین ممکن است مشمول قوانین مالیاتی سنگین باشد که برای سرمایه گذاری در یک شرکت سرمایه گذاری خارجی منفعل ("PFIC") اعمال می شود. این قوانین مجازات پناهگاه سرمایه گذاری منفعل در PFIC را برای تعویق مالیات مجازات می کند. برای جلوگیری از این قوانین ، سرمایه گذاران مشمول مالیات ایالات متحده ترجیح می دهند در نهادهای جریان مانند مشارکت یا شرکتهایی که انتخابات را به عنوان مشارکت برای اهداف مالیاتی ایالات متحده انجام می دهند ، سرمایه گذاری کنند.

برعکس ، سرمایه گذاران معافیت مالیاتی ایالات متحده ، مانند صندوق های بازنشستگی ، سرمایه گذاری در وسایل نقلیه جریان از طریق جریان ممکن است مشمول مالیات بر درآمد مشمول مالیات نامربوط ("UBTI") باشد. UBTI ممکن است در جایی بوجود آید که یک صندوق پرچین با استفاده از اهرم درآمد کسب کند. در نتیجه ، سرمایه گذاران معاف از مالیات ایالات متحده تمایل دارند که از نهادهای جریان جلوگیری کنند. بدیهی است ، یک صندوق مستقل در عین حال نمی تواند یک وسیله نقلیه جریان برای سرمایه گذاران مشمول مالیات ایالات متحده و غیر جریان از طریق وسیله نقلیه برای سرمایه گذاران معافیت مالیاتی ایالات متحده باشد.

صندوق فیدر

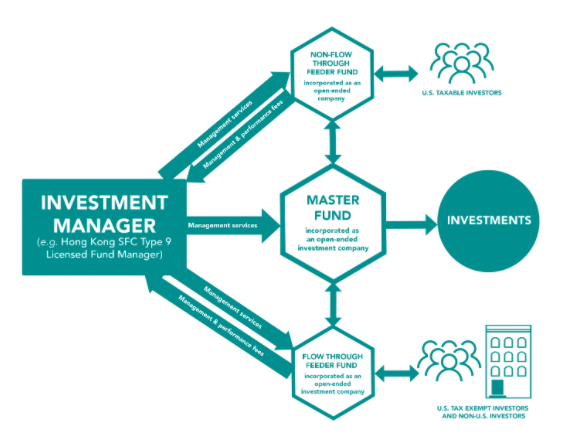

یک صندوق کارشناسی ارشد اغلب ساختار انتخاب برای صندوق پرچین است که مدیر صندوق انتظار دارد مبلغ قابل توجهی از سرمایه را از ایالات متحده یا چندین حوزه قضایی جمع کند که هر کدام دارای الزامات متفاوت و بالقوه متناقض هستند. بنابراین یک کارشناسی ارشد تمایل به ساختاری دارد که برای پرتاب های نهادی در مقیاس بزرگتر اتخاذ شده است.

همانطور که از نام آن پیداست ، یک ساختار صندوق کارشناسی ارشد تغذیه ای است که در آن دارایی های صندوق های فیدر چندگانه ، که هر نوع پذیرایی از نوع دیگری از سرمایه گذار ، در یک صندوق اصلی مرکزی سرمایه گذاری می شود. در حالی که تجارت و سرمایه گذاری صندوق پرچین در سطح صندوق کارشناسی ارشد اتفاق می افتد ، سرمایه گذاران سرمایه گذاری و هزینه های مدیریت و عملکرد را در صندوق فیدر مربوطه سرمایه گذاری می کنند. هر صندوق فیدر می تواند هزینه های مختلفی ، شرایط اشتراک ، استراتژی های سرمایه گذاری یا موارد دیگر داشته باشد.

در حالی که ساختار دقیق هر صندوق کارشناسی ارشد ممکن است متفاوت باشد ، در یک غذاخوری کارشناسی ارشد نمونه اولیه برای سرمایه گذاران ایالات متحده ، 3 وسیله نقلیه صندوق جداگانه وجود دارد که ساختار صندوق پرچین را تشکیل می دهند:

- یک صندوق فیدر ایالات متحده که به عنوان یک شرکت سرمایه گذاری باز یا مشارکت محدود تأسیس شده است. این صندوق فیدر به سرمایه گذاران مشمول مالیات ایالات متحده می پردازد.

- یک صندوق فیدر غیر ایالات متحده به عنوان یک شرکت سرمایه گذاری باز تأسیس شده است. این صندوق فیدر به سرمایه گذاران معاف از مالیات ایالات متحده و همچنین سرمایه گذاران خارج از ایالات متحده می پردازد.

- یک صندوق کارشناسی ارشد که به عنوان یک مشارکت محدود یا یک شرکت سرمایه گذاری با پایان باز تأسیس شده است و انتخاب می شود که به عنوان مشارکت (یعنی یک وسیله نقلیه جریان) برای اهداف مالیاتی ایالات متحده رفتار شود. دارایی های صندوق های فیدر به صندوق اصلی جمع می شوند. این جمع بندی منجر به اقتصاد بیشتر مقیاس نسبت به غیر ممکن است و مدیر صندوق را قادر می سازد تا در هنگام جستجوی سرمایه گذاری از سرمایه گذاران نهادی ، دارایی های بالاتر تحت مدیریت ("AUM") را بدست آورد.

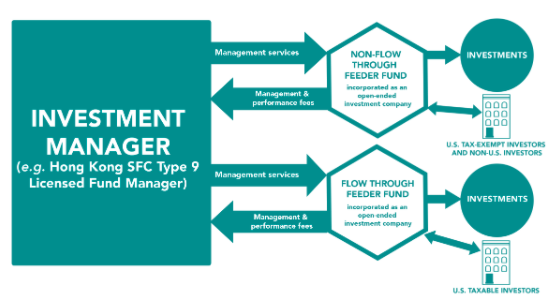

در سالهای اخیر ، مدیران صندوق پرچین هنگ کنگ تمایل دارند که یک شرکت سرمایه گذاری آزاد را به عنوان وسیله نقلیه صندوق فیدر ایالات متحده و صندوق فیدر غیر ایالات متحده ترجیح دهند زیرا این نتیجه در اسناد مربوط به فیدر ایالات متحده و فیدر غیر ایالات متحده است. اساساً با تغییرات لازم برای افشای قانون اوراق بهادار ، مالیات ایالات متحده و مقررات قانون امنیت درآمد بازنشستگی کارمندان ("ERISA") یکسان است.

صندوق موازی

یک صندوق موازی ، که به عنوان یک صندوق جانبی نیز شناخته می شود ، حداقل 2 وسیله نقلیه صندوق را تشکیل می دهد. مانند یک صندوق کارشناسی ارشد ، یک صندوق موازی با ارائه یک وسیله نقلیه صندوق متفاوت برای هر نوع سرمایه گذار ، یک مدیر صندوق را قادر می سازد تا با نیازهای مختلف سرمایه گذاران مختلف ، از نیازهای مختلف سرمایه گذاران مختلف استفاده کند.

در یک صندوق موازی ، هر وسیله نقلیه صندوق دارای نمونه کارها خاص خود است اما صندوق پرچین به طور کلی استراتژی های سرمایه گذاری مشابهی را در بین این وسایل نقلیه به اشتراک می گذارد. یک صندوق موازی ممکن است سودمند باشد در جایی که امکان جمع آوری انواع مختلف سرمایه گذاران در یک ساختار مستر تغذیه ای امکان پذیر نیست. به عنوان مثال ، این ممکن است در جایی اتفاق بیفتد که یک صندوق پرچین استراتژی های کمی متفاوت را برای انواع مختلف سرمایه گذاران اتخاذ کند.

ضرر یک صندوق موازی این است که دارایی های تحت مدیریت در بین پرتفوی های مختلف تقسیم می شوند ، که حسابهای جداگانه ای برای هر صندوق با هر ارائه دهنده خدمات (به عنوان مثال هر صندوق نیاز به تعیین یک کارگزار اصلی و یک مدیر) و تقسیم بلیط های معامله بین آن ها دارد. حساب ها.

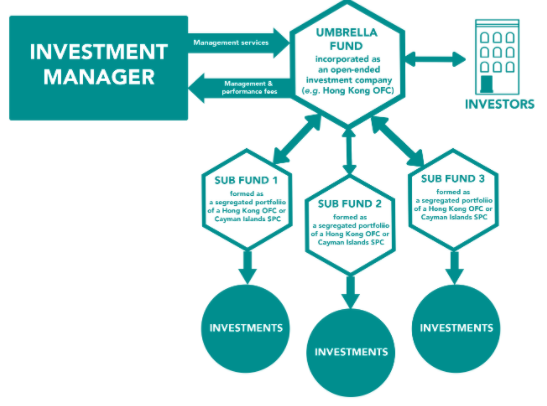

صندوق های چتر: گزینه چند پوره

در حالی که گزینه های ساختاری صندوق پرچین در بالا به نحوه جمع آوری سرمایه گذاران در کنار هم برای سرمایه گذاری در یک نمونه کارها واحد می رود ، یکی دیگر از ملاحظات ساختاری این است که چند پرتفوی یک صندوق پرچین واحد خواهد داشت. یک صندوق پرچین ممکن است به عنوان یک صندوق واحد ساخته شود ، به معنای صندوق با یک سبد سرمایه گذاری واحد یا صندوق چتر ، به معنای صندوق با چندین پرتفوی ، هر نمونه کارها متعلق به یک صندوق فرعی جداگانه است. هر صندوق فرعی می تواند مدیر صندوق خود را داشته باشد و استراتژی سرمایه گذاری خود را دنبال کند.

وجوه مستقل ، صندوق های کارشناسی ارشد و صندوق های موازی می توانند صندوق های واحد یا صندوق های چتر باشند. به عنوان مثال ، یک صندوق پرچین ممکن است 2 استراتژی مختلف را ارائه دهد ، یکی متمرکز بر موقعیت های ویژه و دیگری متمرکز بر کوتاه مدت. چنین صندوق پرچین ممکن است به عنوان یک صندوق چتر ساخته شود ، با یک صندوق زیرین برای نمونه کارها موقعیت های ویژه و یک زیر صندوق فرعی دیگر برای سبد کوتاه کوتاه. این صندوق پرچین می تواند به عنوان یک صندوق کارشناسی ارشد تهیه شود ، با صندوق های فیدر و صندوق کارشناسی ارشد که هر یک از زیر صندوق های ویژه موقعیت های ویژه و یک صندوق فرعی را برای نمونه کارها کوتاه مدت دارند. یک سرمایه گذار در نمونه کارها در موقعیت های ویژه یک فیدر ، وجوه خود را که در سبد موقعیت های ویژه در سطح صندوق کارشناسی ارشد جمع شده است ، مشاهده می کند.

همانطور که در بالا ذکر شد ، از نظر تاریخی ، مدیران صندوق در هنگ کنگ برای Cayman SPC تصمیم گرفته اند. با این حال ، OFC های هنگ کنگ یک جایگزین قانع کننده ارائه می دهند ، زیرا آنها همچنین امکان ایجاد چندین صندوق فرعی را نیز فراهم می کنند اما این بار ، با کل ساختار صندوق پرچین تحت قانون هنگ کنگ و هیچ خطری برای تفکیک بدهی ها بین پرتفوی های مختلف شکست خواهد خوردتوسط دادگاه های هنگ کنگ شناخته می شود.

مالیات مدیر صندوق پرچین

در یک ساختار معمولی ، مدیر صندوق پرچین یک وسیله نقلیه قانونی جدا از وسیله نقلیه صندوق پرچین است. به عنوان مثال ، اگر صندوق پرچین به عنوان یک OFC هنگ کنگ تنظیم شود ، مدیر صندوق پرچین معمولاً به عنوان یک شرکت جداگانه هنگ کنگ راه اندازی می شود. از جمله موارد دیگر ، جدایی به مدیر صندوق انعطاف پذیری بیشتری برای مدیریت صندوق های مشتری می دهد. مدیر صندوق پرچین می تواند حساب های جداگانه را برای چندین مشتری و همچنین صندوق های تامینی چندگانه با استفاده از مجوز واحد اعطا شده توسط کمیسیون اوراق بهادار و آینده مدیریت کند ("SFC")طبق آیین نامه اوراق بهادار و آینده ("SFO") و مجموعه ای از منابع عملیاتی.

جدایی مدیر صندوق از وسیله نقلیه صندوق پرچین بدان معنی است که مدیر صندوق به طور جداگانه از صندوق پرچین مالیات می گیرد.

ساختار مدیر صندوق تاریخی

از نظر تاریخی ، برای به حداقل رساندن مالیات بر مدیر صندوق ، هنگ کنگ صندوق های پرچین مدیریت شده از ساختار مدیر صندوق دو لایه استفاده می کند و 2 وسیله نقلیه مدیر صندوق جداگانه را ایجاد می کند ، یکی مستقر در یک صلاحیت دریایی مانند جزایر کیمن و دیگری مستقر در هنگ کنگ. صندوق پرچین اختیار سرمایه گذاری را به مدیر صندوق های خارج از کشور واگذار می کند و هزینه های مدیریت و هزینه های عملکرد را به مدیر صندوق های خارج از کشور پرداخت می کند. به نوبه خود ، مدیر صندوق خارج از کشور اختیار سرمایه گذاری را به مدیر صندوق هنگ کنگ واگذار می کند اما فقط هزینه های خود را به مدیر صندوق هنگ کنگ به علاوه یک علامت گذاری (به اصطلاح هزینه به علاوه) پرداخت می کند. بنابراین مدیر صندوق به دنبال پناه دادن به بخش خوبی از هزینه های مدیریتی و هزینه های عملکرد خود در حوزه قضایی برون مرزی برای به حداقل رساندن مالیات سود هنگ کنگ است ، حتی اگر مدیر صندوق هنگ کنگ فعالیتهای کلیدی تولید صندوق پرچین را در هنگ کنگ انجام دهد.

تأثیر قانون BEPS در خارج از کشور بر ساختارهای مدیر صندوق

مقدمه جهانی قانون برای مبارزه با فرسایش پایه و تغییر سود ("BEPS") به طرز چشمگیری استفاده از ساختار مدیر صندوق دو لایه را کاهش داده است. قانون BEPS به دنبال تخصیص بدهی مالیاتی با توجه به مکانی است که فعالیت های اقتصادی در آن صورت می گیرد.

در حوزه های قضایی برون مرزی ، قانون BEPS مستلزم آن است که در این حوزه های قضایی ماده اقتصادی کافی وجود داشته باشد. بنابراین ، به عنوان مثال ، در سال 2019 ، جزایر کیمن قانون همکاری بین المللی مالیات (ماده اقتصادی) ("ESL") را معرفی کردند. در نتیجه ESL ، دیگر نمی توان در جزایر کیمن یک مدیر صندوق صندوق پرچین برای جمع آوری هزینه های مدیریت و عملکرد از صندوق پرچین تأسیس کرد ، مگر اینکه مدیر صندوق فعالیتهای واقعی تولید سود را در جزایر کیمن انجام دهد ،وظیفه ای که احتمالاً برای اکثریت قریب به اتفاق گروههای مدیر صندوق مستقر در هنگ کنگ غیر عملی و غیر اقتصادی خواهد بود.

حملات ضد اجتناب از هنگ کنگ IRD به ساختارهای مدیر صندوق

در همین زمان ، هنگ کنگ تلاش های خود را برای مالیات بر فعالیت های اقتصادی که در هنگ کنگ انجام می شود ، افزایش داده است. در تفسیر دپارتمان و یادداشت شماره 46 ("DIPN 46") صادر شده در سال 2009 ، اداره درآمد داخلی ("IRD") ، اداره امور مالیاتی در هنگ کنگ ، از رویکرد تهاجمی تر برای استفاده از مقررات ضد اجتناب خبر دادآیین نامه درآمدی داخلی ("IRO") برای بررسی ترتیبات قیمت گذاری نقل و انتقالات ، هدف ویژه ای را برای دو ساختار مدیر صندوق های مرتب شده استفاده شده توسط صندوق های تامینی که سهم شیر از بازده اقتصادی را به وسیله نقلیه مدیر صندوق های دریایی استفاده می کند ، می گیرد.

تأثیر قانون هنگ کنگ Beps بر ساختارهای مدیر صندوق

مقدمه در سال 2018 قانون BEPS در هنگ کنگ سپس ابزارهای جدیدی را مطابق با قوانین BEPS در سطح جهان ایجاد کرد و به IRD اجازه می داد تا بازده اقتصادی مدیر صندوق هنگ کنگ را متناسب با فعالیت ها و نقش خود در ساختار صندوق حامی تحمیل کند. در نتیجه ، در شرایطی که فعالیت های مدیریت روزانه صندوق از طریق مدیر صندوق هنگ کنگ در هنگ کنگ انجام می شود ، برای پناهگاه های مدیریت و هزینه های عملکرد در یک وسیله نقلیه مدیر صندوق های خارج از کشور چالش برانگیز تر شده است.

موقعیت مالیاتی فعلی هنگ کنگ مدیر صندوق

با توجه به موارد فوق ، برای مدیران صندوق که فعالیت های واقعی آنها در هنگ کنگ مستقر است ، برای انتخاب یک وسیله نقلیه مدیر صندوق واحد بسیار رایج تر شده است. صندوق پرچین ، هزینه های مدیریت و عملکرد را مستقیماً به این وسیله نقلیه مدیر صندوق پرداخت می کند ، و این هزینه ها را با مالیات سود هنگ کنگ با نرخ مالیات 8. 25 ٪ در اولین میلیون دلار HK و با نرخ مالیات 16. 5 ٪ پس از آن پرداخت می کند.

مالیات صندوق پرچین

از آنجا که وسیله نقلیه صندوق پرچین جدا از مدیر صندوق صندوق پرچین است ، موقعیت مالیاتی صندوق پرچین مجزا و جدا از موقعیت مالیاتی مدیر صندوق است. به طور گسترده ، دولت هنگ کنگ با هدف اطمینان از اینکه صندوق های تامینی که از هنگ کنگ اداره می شود ، مالیاتی خنثی است ، از خود صندوق پرچین استفاده می کند. این هدف از سیاست برای اطمینان از اینكه هنگ كنگ به عنوان یك مركز مدیریت صندوق پرچین رقابت می كند ، در نظر گرفته شده است.

مسئولیت صندوق پرچین برای مالیات سود هنگ کنگ

تحت IRO ، شخصی که در هنگ کنگ مشاغل خود را انجام می دهد ، مشمول مالیات سود در سود قابل ارزیابی آن تجارت است که از هنگ کنگ ناشی می شود یا به دست می آید.

طبق قانون هنگ کنگ Beps ، یک صندوق پرچین ممکن است به عنوان یک مرکز دائمی در هنگ کنگ در نظر گرفته شود و از این رو ، ممکن است به عنوان حمل و نقل در هنگ کنگ در نظر گرفته شود ، بر این اساس که مدیر صندوق به طور عادی قراردادهایی را از طرف و در نتیجه می گیرد. نام صندوق پرچین در هنگ کنگ.

در همین زمان ، جایی که یک صندوق پرچین اوراق بهادار معامله می شود در هنگ کنگ ، هرگونه سود حاصل از چنین معاملات به احتمال زیاد در هنگ کنگ در نظر گرفته می شود.

معافیت وجوه متحد

با توجه به نگرانی در مورد اینکه آیا حضور مدیر صندوق در هنگ کنگ منجر به این می شود که یک صندوق پرچین مشمول مالیات سود هنگ کنگ باشد ، صنعت صندوق پرچین به دنبال معافیت خط روشن از دولت هنگ کنگ بود. در ابتدا ، دولت هنگ کنگ صندوق های تامینی را از مالیات سود هنگ کنگ تحت معافیت ("معافیت صندوق های خارج از کشور") معاف کرد که مدیریت و کنترل مرکزی صندوق پرچین را در خارج از هنگ کنگ قرار می داد. با این حال ، با معرفی ابتکارات BEPS در سطح جهان ، دولت هنگ کنگ معافیت جدیدی را به کار گرفت ("معافیت وجوه متحد") که دیگر شرایط تسکین معافیت در مورد اینکه آیا صندوق محافظت در هنگ کنگ کنترل می شود یا خارج از کشور در خارج از هنگ کنگ کنترل نمی شود. بشر

تحت معافیت صندوق های متحد ، کلیه وجوه ، از جمله صندوق های تامینی ، صرف نظر از ساختار آنها ، مدیریت مرکزی و مکان کنترل ، اندازه یا هدفی که در خدمت آنها هستند ، ممکن است واجد شرایط برای معافیت از مالیات سود در معرض شرایط خاص باشد. در حالی که نگرانی هایی مبنی بر اینکه برخی از صندوق های حزب ممکن است خارج از محدوده معافیت صندوق های متحد باشد ، DIPN 61 صادر شده توسط IRD تا حد زیادی موقعیت را روشن کرده است و به نظر می رسد یک رویکرد فراگیر در نظر گرفته خواهد شد.

شرایط معافیت از مالیات سود هنگ کنگ

تحت معافیت صندوق های متحد ، یک صندوق پرچین ممکن است از مالیات سود هنگ کنگ سود حاصل از "معاملات واجد شرایط" و "معاملات حادثه ای" معاف باشد. برای صندوق محافظت ، معاملات در سهام معامله شده ، گزینه ها ، قراردادهای آتی و قراردادهای کالا و همچنین قراردادهای ارزی بدون نسخه و قراردادهای مشتق به طور کلی "معاملات واجد شرایط" بر اساس مدیر صندوق تصمیم گیری در مورد سرمایه گذاری خواهد بودو اجرای سفارشات دارای مجوز SFC Type 9 است. Hong Kong OFCS می تواند طیف وسیع تری از سرمایه گذاری ها را تجارت کند و هنوز هم واجد شرایط برای معافیت است.

معاملات یک صندوق تامینی که واجد شرایط "معاملات واجد شرایط" نیستند، ممکن است از مالیات بر سود هنگ کنگ معاف شوند، در صورتی که اتفاقی برای معاملات واجد شرایط باشند و سود صندوق تامینی از چنین معاملات اتفاقی بیش از 5٪ از صندوق تامینی نباشد. کل سود معاملاتی از معاملات واجد شرایط و اتفاقی.

مجوز SFC مدیران صندوق های تامینی

همواره، مدیران صندوقی که برای فعالیت در هنگ کنگ انتخاب می کنند، باید به الزامات تحت SFO برای دریافت مجوز توسط SFC توجه کنند. بر این اساس که مدیر صندوق صلاحدید سرمایه گذاری را در مورد صندوق تامینی اعمال می کند، مدیر صندوق معمولاً باید برای مجوز SFC نوع 9 (مدیریت دارایی) درخواست دهد.

در حالی که هنوز لازم الاجرا نیست، دستورالعمل اوراق بهادار و آتی (اصلاح) یک فعالیت تنظیم شده جدید مربوط به مدیران صندوق های تامینی که صندوق های تامینی آنها در قراردادهای مشتقه خارج از بورس ("OTC") فعال هستند، معرفی می کند. به طور خاص، مدیر صندوق تامینی که در رابطه با قراردادهای مشتقه فرابورس معامله می کند یا مشاوره می دهد یا صندوق تامینی او به غیر از قیمت گیر، وارد معامله مشتقات فرابورس می شود، ممکن است مشمول مجوز SFC برای نوع 11 (معامله یا مشاوره در محصولات مشتقه فرابورس شود).).

بررسی اجمالی مجوز SFC

فرآیند درخواست مجوز SFC نوع 9 شامل تکمیل فرم ها و پرسشنامه های تجویز شده برای مدیر صندوق و فرم های تجویز شده برای نمایندگان فردی آن است. این به این دلیل است که تحت SFO، الزامات مجوز SFC هم به شرکت و هم برای نمایندگان فردی آن گسترش می یابد.

مدیر صندوق: درخواست مجوز SFC

به طور کلی، برای درخواست مدیر صندوق، فرم ها و پرسشنامه های SFC با یک طرح کسب وکار و کتابچه راهنمای انطباق تکمیل می شوند. این مکمل ها ماهیت و دامنه کسب و کار، جریان کار عملیاتی، ساختار سازمان و کنترل های داخلی را مشخص می کنند. برای مجوز SFC نوع 9، آنها قصد دارند انواع دارایی هایی را که مدیر صندوق مدیریت می کند، استراتژی های سرمایه گذاری که مدیر صندوق استفاده می کند و نحوه افزایش سرمایه توسط مدیر صندوق توضیح دهند و به SFC نشان دهند که مدیر صندوق این موارد را درک می کند. ریسک های کسب وکار خود، تجربه و سیستم هایی برای مدیریت این ریسک ها دارد و می تواند با الزامات نظارتی مربوط به تجارت خود مطابقت داشته باشد.

مجوز SFC: کنترل های داخلی برای مدیران صندوق

در حالی که SFC ممکن است برنامه های خاصی از متقاضیان مدیر صندوق (من) را که والدین آنها هستند ، مجوز یا ثبت نام کرده اند و یا توسط کمیسیون بورس و اوراق بهادار ایالات متحده یا سازمان خدمات مالی ایالات متحده یا (ب) که دارند ، یا (ii) که والدین آنها را دارند یا ثبت نام کرده اند ، ساده تر کند.، سوابق اثبات شده ، به طور کلی SFC مدیریت ریسک ، انطباق ، ارزیابی و تضاد سیاست ها و رویه های منافع را با توجه به برخی از مدیر ریسک متقاضی صندوق بررسی می کند. از زمان معرفی پرسشنامه A و پرسشنامه B در سال 2019 ، SFC نیاز به سطح بسیار بیشتری از جزئیات در مورد کنترل ها و رویه های متقاضی مدیر صندوق دارد و متقاضی موظف است تأیید کند که چنین کنترل ها و رویه هایی را در دست دارد.

مجوز SFC: الزامات سرمایه برای مدیران صندوق

مدیر صندوق پرچین دارای مجوز SFC نوع 9 (مدیریت دارایی) به طور معمول مشمول شرایط صدور مجوز است که دارایی مشتری ندارد. بر این اساس ، تحت SFO ، مدیر صندوق حداقل سرمایه سهم پرداخت شده را نخواهد داشت اما ممکن است نیاز سرمایه مایع آن به حداقل 100000 HK کاهش یابد. در عمل ، نیازهای سرمایه مایع با توجه به مشاغل مدیر صندوق متفاوت خواهد بود.

افسران مسئول مدیر صندوق مجوز SFC

از منظر صدور مجوز SFC ، مهمترین نمایندگان یک مدیر صندوق افسران مسئول آن خواهند بود. هر مدیر صندوق متقاضی مجوز باید حداقل 2 نفر را داشته باشد که توسط SFC به عنوان افسران مسئول تأیید شده اند ، که یکی از آنها باید مدیر اجرایی باشد (یعنی عضو هیئت مدیره مدیر صندوق که به طور فعال در آن شرکت می کنند ، یامسئولیت نظارت مستقیم ، تجارت یک فعالیت تنظیم شده که مدیر صندوق برای آن مجوز دارد) است. در عین حال ، هر فردی که عضو هیئت مدیره مدیر صندوق باشد و به طور فعال در آن شرکت می کند ، یا مسئولیت نظارت مستقیم ، تجارت یک فعالیت تنظیم شده مدیر صندوق ، باید به عنوان یک مسئول تأیید شودافسر مدیر صندوق در رابطه با آن فعالیت تنظیم شده.

حداقل 1 نفر از این افسران مسئول باید SFC را کاملاً برآورده کنند که او دانش نظارتی محلی ، دانش صنعت ، تجربه و تجربه مدیریت مربوطه را کافی دارد و در همه زمان ها برای نظارت بر مشاغل مدیر صندوق در دسترس است. در واقعیت ، این بدان معنی است که یک افسر مسئول کاملاً واجد شرایط (بر خلاف یک افسر مسئول مشمول وضعیت غیر سلطنت) باید در هنگ کنگ مستقر شود و بلافاصله با SFC قابل تماس باشد. در مورد مجوز SFC نوع 9 ، خود مدیر نمونه کارها به طور معمول یکی از افسران مسئول خواهد بود.

امتحانات صدور مجوز SFC برای افسران مسئول

برای برآورده کردن الزام به دانش نظارتی محلی ، مگر اینکه در غیر این صورت معاف باشد ، فردی که در حال حاضر نماینده دارای مجوز SFC نیست ، باید دو امتحان نظارتی هنگ کنگ ، یعنی LE Papers 1 و 6 را بگذراند تا به عنوان یک مسئول مسئول مجوز SFC نوع 9 واجد شرایط باشد. بشرمعاینات نظارتی مربوط به هنگ کنگ به طور مرتب برگزار می شود و ممکن است از طریق یک کامپیوتر یا معاینه مبتنی بر کاغذ انجام شود.

تجربه مربوطه برای افسران مسئول

برای برآورده کردن الزام به تجربه مربوطه ، SFC به طور کلی نیاز به نامزد مسئول مسئول برای مدیر صندوق پرچین دارد تا حداقل 3 سال تجربه در مدیریت صندوق های عمومی (یعنی طرح های سرمایه گذاری جمعی فروخته شده به عموم) ، تجارت اختصاصی ، جایگزین داشته باشد. سرمایه گذاری (به عنوان مثال مدیریت صندوق پرچین) یا تحقیقات سرمایه گذاری.

مدیران مسئول

در دسامبر سال 2016 ، SFC رژیم مدیر مسئول ("رژیم MIC") را معرفی کرد. تحت رژیم MIC ، یک مدیر صندوق باید عضو تیم مدیریت را معرفی کند تا مسئولیت هر یک از عملکردهای اصلی تعیین شده را بر عهده بگیرد. به طور معمول ، یک مأمور مسئول به عنوان MIC برای یک خط تجاری (به عنوان مثال مدیریت نمونه کارها) و به عنوان MIC با مسئولیت کلی مدیریت خدمت می کند. افراد دیگر ممکن است به عنوان MIC برای سایر کارکردها مانند انطباق ، امور مالی و حسابداری ، کنترل عملیاتی و بررسی و فناوری اطلاعات خدمت کنند.

MIC هایی که نتوانند استانداردهای نظارتی را رعایت کنند ، ممکن است مشمول اقدامات انضباطی باشند ، حتی اگر در وهله اول نیازی به داشتن مجوز SFC نداشته باشند و از این رو توسط SFC مجوز ندارند.

تعهدات مداوم مدیر صندوق

مدیر صندوق پرچین دارای مجوز SFC نوع 9 باید به طور مداوم مناسب و مناسب باقی بماند. این به طور معمول شامل رعایت کلیه مفاد قابل اجرا در مورد SFO ، قانون فرعی آن ، کد رفتار برای افراد دارای مجوز یا ثبت شده در SFC ("کد رفتار") و کد رفتار مدیر صندوق ("FMCC")بشر

گزارش برای مدیر صندوق مجوز SFC نوع 9

از طرف گزارشگری مالی ، یک مدیر صندوق پرچین که دارای مجوز SFC نوع 9 است ، موظف است ظرف چهار ماه از پایان هر سال مالی ، حساب های حسابرسی شده خود را به SFC ارسال کند و با فرض اینکه مشمول شرایط صدور مجوز استدارایی های مشتری را نگه ندارید ، منابع مالی طی سه هفته از پایان ژوئن و دسامبر هر سال باز می گردد.

از طرف مدیریت تجارت و ریسک ، یک مدیر صندوق پرچین که دارای مجوز SFC نوع 9 است ، باید طی چهار ماه از هر سال مالی و بازده سالانه در طی یک ماه از تاریخ سالگرد ، پرسشنامه مدیریت تجارت و ریسک را ارسال کندمجوز آن ، با هزینه سالانه نیز در همان بازه زمانی قابل پرداخت است.

اطلاع رسانی از وقایع و تغییرات

یک مدیر صندوق پرچین که دارای مجوز SFC Type 9 است ، باید SFC را از برخی از رویدادها و تغییرات خاص ، از جمله تغییر آدرس ، تغییر در سهامداران خود ، تغییر در تجارت و دادخواست خود مطلع کند. بیشتر تغییرات جزئی باید طی هفت روز کاری به آنها اطلاع داده شود. با این حال ، برخی از تغییرات نیاز به اعلامیه پیشرفته دارند ، و تغییرات عمده به طور کلی نیاز به تأیید قبلی SFC دارد.

افزایش سرمایه برای صندوق پرچین

به طور گسترده ، قوانین اوراق بهادار در زمینه افزایش سرمایه های کلیدی به طور کلی پیشنهادات یا دعوت نامه ها را برای به دست آوردن سهام یا سایر منافع در صندوق های پرچین محدود می کند. مدیران صندوق جمع آوری سرمایه برای صندوق های تامینی در حوزه های قضایی خاص ممکن است با موانع اضافی فراتر از محدودیت های قانونی برای پیشنهادات سرمایه گذاری روبرو شوند ، از جمله ، در برخی موارد ، الزامات مجوز یا ثبت در حوزه قضایی و اعمال وظایف وفاداری. در عین حال ، الزامات خاص حوزه های قضایی ممکن است ، همانطور که در بالا ذکر شد ، ممکن است ساختارهای صندوق های تامینی خاصی را برای سرمایه گذاران در آن حوزه های قضایی کم و بیش جذاب کند. در نتیجه ، برای یک مدیر صندوق که قصد دارد سرمایه قابل توجهی برای صندوق پرچین در هر حوزه قضایی برای دستیابی به مشاوره حقوقی در رابطه با موضوعاتی که ممکن است در بازاریابی در آن حوزه قضایی ایجاد شود ، ترجیح می دهد.

اعتبار

در هنگ کنگ ، پیشنهادات و دعوت به عموم مردم برای به دست آوردن سهام یا سایر علایق در صندوق های تامینی منوط به الزامات مجوز نظارتی است ، مگر اینکه معاف شود. در حالی که SFC مسیری را برای مجوز صندوق پرچین ارائه می دهد ، برای مدیران صندوق غیر معمول است که با توجه به محدودیت های تحمیل شده توسط SFC ، این مسیر را طی کنند. به عبارت دیگر ، مدیران صندوق به طور معمول با تکیه بر معافیت از مجوز خودداری می کنند. متداول ترین معافیت ها در زیر آمده است. صرف این واقعیت که یک مدیر صندوق دارای مجوز SFC Type 9 است ، صندوق پرچین را از الزامات مجوز معاف نمی کند.

معافیت سرمایه گذاران حرفه ای

اگر صندوق پرچین فقط به سرمایه گذاران حرفه ای همانطور که در SFO تعریف شده است ، به بازار عرضه شود ، ممکن است صندوق پرچین برای به دست آوردن مجوز SFC لازم نباشد. سرمایه گذاران حرفه ای SFO شامل سرمایه گذاران نهادی و سرمایه گذاران غیر مؤسسه هستند. اولی شامل بانک ها ، فروشندگان ، شرکت های بیمه و برخی از طرح های سرمایه گذاری جمعی تنظیم شده است. دومی شامل:

- افراد با ارزش خالص بالا ، به معنای افرادی که دارای نمونه کارها کمتر از 8 میلیون دلار HK نیستند.

- شرکت هایی که تنها تجارت آنها سرمایه گذاری است و کاملاً متعلق به افراد دارای ارزش خالص بالا است (همانطور که در بالا تعریف شد).

- شرکت ها یا مشارکت با نمونه کارها کمتر از 8 میلیون دلار HK یا کل دارایی های کمتر از 40 میلیون HK.

- شرکت های اعتماد که طبق آیین نامه معتمد ثبت شده اند یا طبق قوانین مکانی در خارج از هنگ کنگ که دارای کل دارایی تحت اعتماد 40 میلیون دلار HK نیستند ، تنظیم شده اند.

حداقل اندازه اشتراک برای صندوق پرچین

اگر یک صندوق پرچین به عنوان یک شرکت مانند هنگ کنگ OFC ساختار یافته باشد ، ممکن است ارائه سهام صندوق پرچین ممکن است از مجوز SFC معاف باشد اگر حداقل اشتراک در صندوق پرچین توسط هر شخص کمتر از 500،000 HK نباشد.

صندوق پرچین قرار دادن خصوصی

فقط پیشنهادات سهام یا سایر علایق در صندوق پرچین برای عموم مشمول الزامات مجوز SFC است. در مورد صندوق پرچین که به عنوان یک شرکت ساخته شده است ، ممکن است در صورت ارائه سهام صندوق پرچین به بیش از 50 نفر در هر دوره 12 ماهه ، از الزامات مجوز معاف باشد.

مناسب بودن

یک مدیر صندوق که دارای مجوز SFC Type 9 است ، در بازاریابی یک صندوق پرچین که توسط آن اداره می شود ، مورد نیاز مناسب بودن است. در نتیجه تغییر در کد رفتار SFC معرفی شده در ژوئیه 2019 ، یک مدیر صندوق باید ارزیابی کند که آیا صندوق پرچین "یک محصول پیچیده" است یا خیر. اگر اینگونه باشد ، مدیر صندوق باید از جمله موارد دیگر اطمینان حاصل کند که هرگونه اشتراک در آن صندوق پرچین برای سرمایه گذار در همه شرایط مناسب است. این حتی در مواردی است که مدیر صندوق نه درخواست و نه توصیه معامله را انجام داده و نه توصیه می کند (یعنی سرمایه گذار به سادگی به مدیر صندوق پرچین نزدیک شد و از سرمایه گذاری در صندوق پرچین سؤال کرد).

استراتژی برای تجارت گزینه های...

ما را در سایت استراتژی برای تجارت گزینه های دنبال می کنید

برچسب :

نویسنده : فریبا کامران

بازدید : 26