- تجارت گزینه کالا 101: نمای کلی ، مزایا و استراتژی ها

- سرمایه گذاری قدرت سود مرکب

- امور مالی یاهو

- دوجنشی

- آیا تحلیلگر ایده های تجاری کوتاه مدت ارزشمند است؟

- چرا تنوع و ورود به مطالعه (سریع گرفتن)

- امور مالی یاهو

- نحوه استفاده از نرم افزار Trader Dynamic برای تنظیم تنظیمات زمان و قیمت Fibonacci

- خودآموزی آنلاین

- تعادل حداکثر

آخرین مطالب

امکانات وب

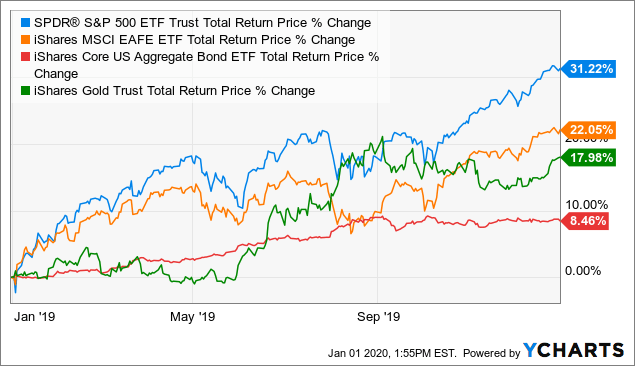

سال 2019 پس از فروش وحشت اواخر سال 2018 ، سال خوبی برای سرمایه گذاران بود. تقریباً هر کلاس دارایی امسال بالا رفت ، با S& P 500 (جاسوسی) 31. 2 درصد شامل سود سهام ، سهام جهانی (EFA) 22. 1 درصد ،اوراق قرضه کل (AGG) 8. 5 درصد و طلا (IAU) 18 درصد افزایش یافته است. انتخاب برتر من برای سال 2019 ، میکرون (MU) ، 55. 7 درصد افزایش یافت. برای عادلانه بودن ، من قبل از فروش آن سهام را نیز دوست داشتم ، اما آیا بازگشت شما عالی بود یا خوب ، دقیقاً به هنگام خرید بستگی داشت.

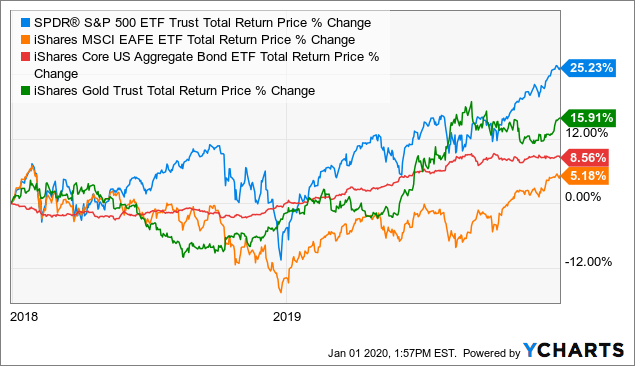

گسترش بازه زمانی کمی طولانی تر نشان می دهد که در حالی که مورخان آینده ممکن است سال 2019 را به عنوان یک سال رونق قضاوت کنند ، بازده های زیادی که سهام جهانی تجربه کرده است ، صرفاً ضررهایی است که پس از بازار خرس 2018 بازیابی شد (برای یک سابقه تاریخی به 1994 و 1995 مراجعه کنید).

S& P 500 از ابتدای سال 2018 سالانه بیش از 12 درصد بازگردد. سهام بین المللی اساساً طی 2 سال گذشته شستشو داده شده است ، که سالانه کمی کمتر از 2. 5 درصد است. هیچ یک از این اطلاعات نمی تواند به طور مستقیم پولی را برای شما بدست آورد ، اما درک مکان برای سال 2020 و فراتر از آن می داند.

2020: سهام نسبتاً ارزشمند است ، اوراق قرضه کمی ثروتمند هستند

در ابتدای سال 2019 ، بازارهای سهام عدالت مقدار قابل توجهی از استرس را تجربه می کردند. S& P 500 کمی بیش از 20 درصد از اوج سقوط کرد و در شب کریسمس سال گذشته ، همه کسی که می توانست در مورد آن صحبت کند این بود که بازار چقدر می تواند پیش برود. این یک فرصت ایجاد کرد و به همین ترتیب ، من تقریباً 12 درصد بازده سالانه 5 ساله برای سهام را پیش بینی کردم. اکنون ، با استفاده از همان مدل ، من در حال بازگرداندن سهام سالانه 9. 4 درصد (برای S& P 500) هستم. توجه داشته باشید که احتمالاً بازده در کوتاه مدت یا بالاتر یا بالاتر خواهد بود ، اما در دراز مدت ، تخمین ها بیشتر و دقیق تر خواهند بود.

مدل من نسبتاً ساده است. من از یک مدل رشد اصلاح شده گوردون استفاده می کنم. مدل های سرمایه گذاری کلاسیک اغلب فقط سود سهام و رشد سود سهام را تشکیل می دهند ، اما در قرن 21 ST ، 3 روش وجود دارد که شرکت ها می توانند از پول نقد استفاده کنند. اولی سود سهام است ، مورد دوم خرید و سرمایه گذاری مجدد در پروژه های داخلی یا M& A است. مدل من نسبت به نحوه توزیع سود بی طرف است.

مدل من برای بازده سهام:

بازده سود (درآمد/قیمت پیش بینی شده سال جاری) + رشد درآمد (من از رشد تولید ناخالص داخلی برای این کار استفاده می کنم) = بازده کل

انتظار می رود S& P 500 برای سال 2020 175 دلار درآمد داشته باشد و قیمت آن 3230 دلار است. این معادل بازدهی 5. 4 درصدی است. من تورم سالانه 2 درصد و رشد تولید ناخالص داخلی واقعی 2 درصد را برای ایالات متحده پیش بینی می کنم و سود شرکت ها به همان سرعتی که تولید ناخالص داخلی رشد می کند. این به شما نرخ رشد 4 درصدی می دهد. آنها را با هم جمع کنید و 9. 4 درصد بازده مورد انتظار برای سهام دریافت کنید. ممکن است برای بخش های خاصی از بازار ارزش بیشتری در خارج از کشور وجود داشته باشد، زیرا من بازدهی را برای سهام ژاپنی حدود 10. 25 درصد محاسبه کردم. سایر بازارها می توانند حتی بازده بهتری داشته باشند اما برای تحقق آن نیاز به پوشش ارزی دارند.

این مد است که شرکت های مدیریت دارایی در مفروضات بازار سرمایه خود انقباض چندگانه یا رشد کم درآمد را فرض کنند. بانک های بزرگ و شرکت های مدیریت دارایی معمولاً بازدهی حدود 6 تا 8 درصد را برای سهام پیش بینی می کنند. ریاضیات آنها به ندرت با من مطابقت دارد زیرا آنها از جمع آوری دارایی ها و هزینه ها به عنوان درصدی از AUM درآمد کسب می کنند. مفروضات بازدهی کمتر به این معنی است که مشتریان پول بیشتری را ارائه می دهند و مدیران می توانند انتظارات را برآورده کنند.

من این را به عنوان تضاد منافع می بینم زیرا می توانم محاسبات را انجام دهم و مدل های خودم را بسازم. این خارج از محدوده این مقاله است، اما من از روش پیچیده تری برای تعیین اینکه چند برابری سود باید از عرضه و تقاضا برای سرمایه بر اساس نرخ نقدی استفاده کنند، استفاده می کنم. به عنوان مثال، این مدل بازده سهام ضعیف در مقابل وجه نقد را در سال 2000 و اوایل دهه 1980 پیش بینی کرد.

با این حال، بازده اوراق قرضه باعث توقف من می شود. اگر چشم انداز تولید ناخالص داخلی و رشد سود شرکت ها نیز تغییر کند، سهام از نظر تاریخی می تواند به شدت افزایش یابد و همچنان به طور منصفانه ارزش گذاری شود. با این حال، اوراق قرضه مدل بازده متفاوتی دارند، بنابراین افزایش قیمت اوراق به سادگی به این معنی است که بعداً بازده کمتری خواهید داشت، بسیار بیشتر از سهام.

مدل من برای بازده اوراق قرضه این است:

بازده اوراق قرضه (بازده شروع) + رو به پایین (سود سرمایه) = بازده کل

برای شاخص اوراق قرضه کل که توسط AGG و BND نشان داده شده است ، بازده شروع 2. 7 درصد است. من سودهای سرمایه را از 50 امتیاز پایه بر اساس منحنی های خزانه داری فعلی و عملکرد اوراق بهادار شرکت محاسبه می کنم. این باعث می شود تا اوراق بهادار 3. 25 درصد بازده داشته باشید. من در حال حاضر بازده اوراق قرضه را پایین می بینم و فکر می کنم اگر اقتصاد قوی بماند ، بازده اوراق قرضه کل باید حدود 4 درصد برسد ، به خصوص اگر فدرال رزرو به عنوان تورم تشویق کننده بالاتر از 2 درصد باشد. این مربوط به عملکرد 10 ساله خزانه داری 2. 5 درصد یا بیشتر است. در حال حاضر بازده خزانه داری زیر 2 درصد است. من 2 درصد را به عنوان پایین تر برای بازده خزانه داری پایدار می دانم زیرا این میزان تورم مورد هدف فدرال رزرو است (0 درصد عملکرد واقعی). پادشاه باند ، جفری گوندلاچ حرفهای زیادی برای گفتن در مورد چگونگی عملکرد خزانه داری در حال حاضر دارد.

اگر 60 درصد سهام/40 درصد سبد اوراق قرضه دارید ، این به معنای بازده سالانه 6. 9 درصد است. اگر 70/30 هستید ، بازده مورد انتظار شما حدود 7. 5 درصد است. اگر این مطلب را می خوانید و برای بازنشستگی یا یک هدف بلند مدت دیگر سرمایه گذاری می کنید ، احتمالاً ارزش آن را دارد که انتظارات بازگشت من را در برابر بدهی های آینده خود مطابقت دهید.

اگر نمی توانید در محیط بازگشت فعلی به اهداف خود برسید چه کاری باید انجام دهید

اگر انتظار کمبودی بر اساس تخصیص فعلی خود دارید ، چند گزینه دارید.

1. محبوب ترین گزینه افزایش تخصیص سهام شما است. فشار آوردن به نمونه کارها به 80 درصد سهام یا بیشتر می تواند CAGR شما را بالاتر از 8 درصد قرار دهد و رفتن به 100 درصد سهام می تواند CAGR شما را بیش از 9 درصد بدست آورد. این بدیهی است که بسیار خطرناک است زیرا اگر یک بازار خرس درست قبل از اینکه انتظار داشته باشید کار خود را ترک کنید ، قادر به بازنشستگی نخواهید بود. نظریه مالی تأیید می کند که این یک رویکرد خطرناک در مقایسه با اهرم است. اگر می خواهید این رویکرد را انجام دهید ، سعی کنید وقتی جوان هستید و بعد از طلاق یا از دست دادن شغل در دهه 40 یا 50 خود ، آن را مصرف کنید.

2. یکی دیگر از گزینه های محبوب که برای تقویت بازده بدون افزایش ریسک کار می کند ، استفاده از عوامل آماری ریسک و بازگشت به مزیت شما برای به دست آوردن بازده بالاتر است. انواع این رویکرد شامل سرمایه گذاری در کلاه های کوچک ، سرمایه گذاری رشد سود سهام ، سرمایه گذاری ارزش و استراتژی های تخصیص تاکتیکی مانند تعادل مجدد و هدف قرار دادن نوسانات است. تحقیقات نشان می دهد که شما می توانید با انجام این کار به خوبی ، بازده خود را حدود 2 درصد در سال افزایش دهید.

3. گزینه دیگر استفاده از تنظیمات سبک برابری ریسک برای حداقل بخشی از پول شماست. نظریه مالی نشان می دهد که این رویکرد به طور کلی نسبت به تمرکز ریسک در بازارهای سهام برتر است ، زیرا محبوبیت کمتری دارد و متنوع تر است. برای همان میزان ریسک به عنوان یک نمونه کارها 60/40 ، پرتفوی برابری ریسک هنگام اجرای صحیح به طور متوسط 10 تا 11 درصد بازده نشان داده شده است. با این حال ، این رویکرد مستلزم اعمال دارایی های نوسانات پایین و بسیاری از افرادی است که سعی در اجرای این موارد دارند ، زیرا یا این تئوری را نمی دانند ، هزینه های زیادی را شارژ می کنند ، در تضاد علاقه ها دفن می شوند ، یا همسترنگ هستندبا انطباق DODD-FRANK و آب و هوای نظارتی ، که فقط گزینه 1 را به عنوان راه برای رفع کمبود تشخیص می دهد. مدیران برابری ریسک هوشمند به طور معمول گزینه های 2 و 3 را برای کسب بازده برتر ترکیب می کنند.

برخی از نظریه های مربوطه در مورد پرتفوی برابری ریسک که قبلاً در اینجا و اینجا پوشش داده ام. من با ده ها مقاله تحقیقاتی در مورد استراتژی های مختلف سرمایه گذاری از مقالاتم در اینجا مرتبط بوده ام ، همیشه احساس راحتی می کنید!

4- آخرین و کمترین گزینه ، یافتن اپل بعدی (AAPL) ، مایکروسافت (MSFT) یا سایر سهام تولید میلیونر است. این سخت ترین کار است ، اما قبلاً حداقل توسط ده ها هزار سرمایه گذار انجام شده است. این رویکرد به معده قوی نیاز دارد ، زیرا حتی سهام بسیار موفق مانند اپل بیش از 80 درصد از اوج تا فرورفتگی نیز شاهد کاهش بوده است.

فرضیات بازار سرمایه

در اینجا فرضیات کامل بازار سرمایه من در حال پیشروی است. بازده احتمالاً در کوتاه مدت بالاتر یا پایین تر خواهد بود ، اما این میانگین های طولانی مدت مورد انتظار من با قیمت های فعلی است. من قصد ندارم تعدادی از سهام جهانی را آویزان کنم زیرا من یک رویکرد اسلحه برای سرمایه گذاری در سهام را توصیه نمی کنم ، با توجه به این واقعیت که S& P 500 برای استفاده از ناهنجاری حرکت و ناهنجاری کیفیت طراحی شده است ، در حالی که شاخص های بین المللیغالباً اینگونه نیستند ، و از آنجا که بازده سهام بین المللی می تواند با استفاده از ارز محافظت (یا محافظت از آن) کمک یا صدمه دیده باشد. Nikkei خوب است که بدون محافظت از آن سرمایه گذاری کند ، با این حال ، من آن را شامل می شوم.

سهام بزرگ ایالات متحده (IVV)

~9. 5 درصد بازده سالانه

سهام کوچک ما (IJR)

~11 درصد بازده سالانه

سهام ژاپنی (EWJ)

بازده سالانه 10. 25 درصد.

کل بازار اوراق بهادار (BND)

~3. 25 درصد بازده سالانه

خزانه های بلند مدت (TLT)

~بازده سالانه 2. 75 درصد - اگر اقتصاد قوی بماند ، این بازده ها به 3. 5 درصد می رسد ، به این معنی که TLT 10 درصد کاهش می یابد. با این حال ، همبستگی منفی (-0. 32 R-Squared ، ماهانه) با سهام هنوز هم آن را به عنوان یک پرچین مفید می کند.

پول نقد

بازده 1. 5 درصدی (بدون کاهش ، بدون افزایش نرخ انتظار می رود).

طلا

3 درصد بازده سالانه (برابر با نرخ جهانی تورم)

آینده نفت برنت

بازده سالانه 10 درصد (اگر اصطلاح ساختار تغییر کند تغییر می کند - در صورت تغییر شرایط بازار می تواند منفی باشد).

نتیجه گیری

احتمالاً سهام در انتخابات ریاست جمهوری ایالات متحده ادامه خواهد یافت. بازارهای پیش بینی سیاسی جو بایدن را به عنوان محتمل ترین نامزد دموکراتیک نشان می دهد. یک نامزد دموکراتیک متوسط احتمالاً میزان نوسانات موجود در انتخابات را کاهش می دهد ، در حالی که احتمالاً یک بستر سوسیالیستی واقعی از سمت چپ باعث نوسانات بیشتری خواهد شد.

ارزش گذاری اوراق در حال حاضر بالاتر از ارزش سهام است. هر دو گسترش اعتبار و نرخ بهره واقعی در حال حاضر پایین است ، به این معنی که نوسانات برای اوراق قرضه بیشتر از حد معمول است. من بهترین رویکرد را در حال حاضر به عنوان اجازه دادن به سود سهام می بینم (اگر می خواهید در برخی از دستاوردها برای اهداف شخصی پول نقد کنید ، اکنون زمان خوبی برای انجام این کار است ، اما من نیاز بزرگی برای محافظت از خطر برای محافظت از آن ندارمنمونه کارها شما). سهام فناوری (QQQ) ، (VGT) برای 5 سال گذشته در آتش سوزی بوده است و دوباره احساس می کنم که بهترین دوره عمل این است که به دست آوردن سود برسد.

اگر بازده همچنان رو به افزایش باشد ، پول گرفته شده از جدول در اوراق قرضه (TLT) می تواند دوباره وارد شود ، و اگر نوسانات حقوق صاحبان سهام به طور قابل توجهی افزایش یابد ، در آن زمان می توان سود را معقول کرد (امیدوارم با قیمت بالاتر از اکنون و پس از دریافت چند مورد دریافتچهارم سود سهام).

در حال حاضر ، یک رویکرد متعادل از جمله تخصیص استراتژیک به سهام ایالات متحده و بین المللی ، موقعیت پرچین در خزانه داری با چشم اضافه کردن پول با افزایش بازده ، و تخصیص اندک به آینده طلا و نفت به نظر می رسد بهترین روند عمل است. با خواندن این مطلب ، امیدوارم که ایده هایی را برای نمونه کارها خود بدست آورید!

آیا از این مقاله لذت بردید؟برای به روزرسانی های تحقیق آینده من را دنبال کنید!

استراتژی برای تجارت گزینه های...

ما را در سایت استراتژی برای تجارت گزینه های دنبال می کنید

برچسب :

نویسنده : فریبا کامران

بازدید : 27