- تجارت گزینه کالا 101: نمای کلی ، مزایا و استراتژی ها

- سرمایه گذاری قدرت سود مرکب

- امور مالی یاهو

- دوجنشی

- آیا تحلیلگر ایده های تجاری کوتاه مدت ارزشمند است؟

- چرا تنوع و ورود به مطالعه (سریع گرفتن)

- امور مالی یاهو

- نحوه استفاده از نرم افزار Trader Dynamic برای تنظیم تنظیمات زمان و قیمت Fibonacci

- خودآموزی آنلاین

- تعادل حداکثر

آخرین مطالب

امکانات وب

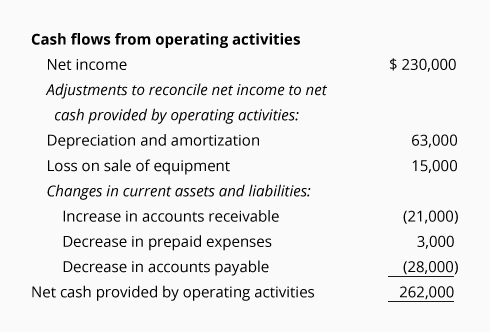

بخش اول بیانیه جریان نقدی به عنوان جریان نقدی از فعالیت های عملیاتی یا کوتاه شدن به فعالیت های عملیاتی توصیف می شود. فعالیت های عملیاتی نیز به عنوان عملیات شرکت گفته می شود.

فعالیت های عملیاتی فعالیت های تجاری غیر از فعالیت های سرمایه گذاری و مالی است.

در اینجا بخش فعالیتهای عملیاتی SCF شرکت به عنوان مثال است که ما در بحث خود به آن اشاره خواهیم کرد:

توجه داشته باشید که ترکیب مقادیر مثبت و منفی در این بخش به 262،000 مثبت اضافه می شود. از این رو ، آن را "نقدی خالص ارائه شده توسط فعالیت های عملیاتی" توصیف می کند. اگر مبالغ به مبلغ منفی اضافه شده باشد ، توضیحات "نقدی خالص استفاده شده توسط فعالیتهای عملیاتی" خواهد بود.

روش غیرمستقیم برای تهیه بیانیه جریان نقدی

شرکت ها ممکن است هنگام تهیه جریان نقدی بخش SCF از فعالیت های عملیاتی ، از روش مستقیم یا روش غیرمستقیم استفاده کنند. با این حال ، روش غیرمستقیم روش غالب مورد استفاده و روشی است که ما توضیح خواهیم داد.

طبق روش غیرمستقیم ، جریان نقدی بخش SCF از فعالیت های عملیاتی با میزان درآمد خالص شروع می شود که از صورت درآمد شرکت گرفته می شود. از آنجا که درآمد خالص براساس روش تعهدی حسابداری بود ، میزان درآمد خالص باید به مبلغ نقدی تعدیل شود.

اگر تعدیل میزان درآمد خالص در پرانتز باشد ، از درآمد خالص کم می شود. این نشان می دهد که مبلغ نقدی کمتر از مبلغ مربوط به صورت درآمد بود. تعدیل در پرانتز نیز می تواند تعبیر شود که برای مانده نقدی شرکت نامطلوب است.

تعدیل درآمد خالص که در پرانتز نیست مبلغ مثبت است ، که نشان می دهد مبلغ نقدی بیشتر از مبلغ مربوط به صورت درآمد بوده است. تعدیل مثبت نیز می تواند تفسیر شود که برای مانده نقدی شرکت مطلوب باشد.

تعدیل برای تبدیل مبلغ درآمد خالص به مبلغ نقدی

در مورد شرکت مثال ، جریان نقدی از درآمد عملیاتی با درآمد خالص شرکت برای سال آغاز می شود: 230،000 دلار.

یک شرکت بزرگ اغلب دارای 10 یا بیشتر تعدیل برای تبدیل میزان درآمد خالص به مبلغ پول نقد است. با این حال ، ما بحث خود را به برخی از تعدیل های متداول نشان داده شده در مورد بیانیه جریان نقدی شرکت به عنوان مثال محدود خواهیم کرد:

استهلاک و استهلاک 63000. از آنجا که این مبلغ تعدیل بدون پرانتز ظاهر می شود ، نشان می دهد که مبلغ نقدی 63000 دلار بیشتر از میزان درآمد خالص خواهد بود. دلیل این استهلاک و هزینه استهلاک باعث کاهش درآمد خالص شرکت می شود ، اما باعث کاهش تراز نقدی شرکت نمی شود. به عبارت دیگر ، بدون این هزینه غیرقانونی 63000 دلار ، این شرکت شاهد افزایش پول نقد خود با 230،000 دلار + 63،000 دلار بود.

ضرر در فروش تجهیزات 15000. این مبلغ بدون پرانتز ظاهر می شود و بنابراین مبلغ نقدی شرکت بیشتر از درآمد خالص خواهد بود. دلیل این امر این است که درآمد خالص شرکت با این ضرر 15000 دلار کاهش یافته است. با این حال ، این شرکت 15،000 دلار پرداخت نکرد. بنابراین ، آن را به میزان درآمد خالص اضافه می کند و باعث می شود پول نقد از عملیات 15000 دلار بیشتر شود.(اگر پول نقد از فروش این دارایی غیر جریان دریافت شود ، مبلغ دریافت شده به عنوان مبلغ مثبت در SCF در بخش جریان نقدی از فعالیت های سرمایه گذاری گزارش می شود.)

اگر در فروش یک دارایی غیرقانونی سود حاصل شود ، میزان سود باعث افزایش درآمد خالص می شود. با این حال ، از آنجا که کل مبلغ پول نقد دریافت شده از فروش دارایی غیر جریان تحت جریان نقدی از فعالیت های سرمایه گذاری گزارش می شود ، سود از میزان درآمد خالص کم می شود.

افزایش حساب های دریافتنی (21،000). از آنجا که این مبلغ در پرانتز است ، ارتباط برقرار می کند که این شرکت پول کمتری نسبت به میزان فروش گزارش شده در صورت درآمد جمع آوری کرده است. این با بررسی چگونگی تغییر مانده حساب در حساب های دریافتنی در طول سال تعیین می شود. اگر مطالبات دریافتنی شرکت افزایش یابد ، نشان می دهد که همه فروش در صورتحساب درآمد جمع آوری نشده است. این برای مانده نقدی شرکت نامطلوب تلقی می شود. بنابراین ، میزان افزایش حساب های دریافتنی از مبلغ درآمد خالص کسر می شود.

اگر مانده موجود در حساب های دریافتنی شرکت کاهش یافته باشد ، نشان می دهد که این شرکت بیشتر از میزان فروش گزارش شده در صورت درآمد جمع آوری کرده است. بنابراین ، میزان کاهش مطالبات به میزان درآمد خالص اضافه می شود. کاهش مطالبات قابل قبول ، مطلوب و مناسب برای مانده نقدی شرکت است.

کاهش در هزینه های پیش پرداخت 3000. اگر مانده موجود در هزینه های پیش پرداخت دارایی فعلی کاهش یافته باشد ، این بدان معنی است که 3000 دلار از میزان هزینه های صورت درآمد نیازی به استفاده از 3000 دلار پول نقد ندارد. بنابراین ، ما 3000 دلار به مقدار درآمد خالص اضافه می کنیم. به عبارت دیگر ، استفاده از بخشی از مبلغ پیش پرداخت به جای پرداخت پول نقد برای مانده نقدی شرکت مطلوب/مثبت بود.

اگر تراز در هزینه های پیش پرداخت در طول سال افزایش یافته بود ، این بدان معنی است که شرکت پول بیشتری را نسبت به مبلغ گزارش شده به عنوان هزینه بیانیه درآمد پرداخت کرده است. بنابراین ، افزایش این دارایی فعلی از میزان درآمد خالص کم می شود. به عبارت دیگر ، افزایش تعادل در هزینه پیش پرداخت برای مانده نقدی شرکت مناسب نبود.

کاهش در حساب های قابل پرداخت (28000). اگر مانده موجود در حسابهای مسئولیت فعلی قابل پرداخت کاهش یافته باشد ، نشان می دهد که این شرکت بیش از میزان هزینه های گزارش شده در صورت درآمد ، تأمین کنندگان خود را پرداخت کرده است. در نتیجه ، کاهش در پرداخت های پرداخت شده در پرانتز نشان داده شده است. پرداخت تأمین کنندگان بیش از هزینه های مربوط به گزارش در صورت درآمد ، تأثیر منفی یا نامطلوب بر مانده نقدی شرکت داشت.

اگر مانده حساب های قابل پرداخت افزایش یافته باشد ، نشان می دهد که این شرکت به تأمین کنندگان خود کمتر از هزینه های گزارش شده در صورت درآمد پرداخت می کند. پرداخت نقدی کمتر برای مانده نقدی شرکت خوب/مطلوب است. بنابراین ، افزایش پرداخت به میزان درآمد خالص اضافه می شود.

راهنمای سریع برای تغییر در مانده دارایی فعلی

هنگام تنظیم درآمد خالص یک شرکت برای تغییر در مانده دارایی های فعلی ، موارد زیر ممکن است یک راهنمای مفید باشد:

اگر مانده دارایی فعلی (غیر از پول نقد) افزایش یافته باشد ، میزان افزایش از میزان درآمد خالص کم می شود. افزایش یک دارایی فعلی (غیر از پول نقد) تأثیر منفی/نامطلوب بر مانده نقدی شرکت داشت.

اگر مانده دارایی فعلی (غیر از پول نقد) کاهش یافته باشد ، میزان کاهش به میزان درآمد خالص اضافه می شود. کاهش یک دارایی فعلی (غیر از پول نقد) تأثیر مثبت/مطلوبی بر مانده نقدی شرکت داشت.

راهنمای سریع برای تغییر در مانده های مسئولیت فعلی

هنگام تنظیم درآمد خالص یک شرکت برای تغییر در مانده بدهی های جاری ، موارد زیر ممکن است یک راهنمای مفید باشد:

اگر مانده یک مسئولیت فعلی (غیر از وام قابل پرداخت) افزایش یافته باشد ، میزان افزایش به میزان درآمد خالص اضافه می شود. افزایش مسئولیت فعلی تأثیر مثبت/مطلوبی بر مانده نقدی شرکت داشت.

اگر مانده یک مسئولیت فعلی (غیر از وام های قابل پرداخت) کاهش یافته باشد ، میزان کاهش از میزان درآمد خالص کم می شود. کاهش در یک بدهی فعلی تأثیر منفی/نامطلوب بر مانده نقدی شرکت داشت.

تنظیمات گزارش شده در بخش فعالیتهای عملیاتی با جزئیات در "داستانی برای نشان دادن چگونگی تأثیر معاملات خاص و مانده حساب در بیانیه جریان نقدی" در قسمت 3 نشان داده می شود.

در مرحله بعد ، ما در مورد جریان نقدی مربوط به فعالیت های سرمایه گذاری یک شرکت بحث خواهیم کرد.

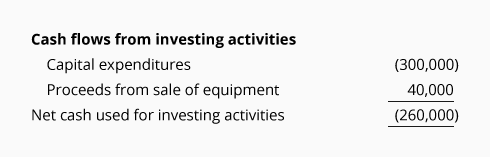

جریان نقدی از فعالیت های سرمایه گذاری

بخش فعالیتهای سرمایه گذاری SCF گزارش جریان نقدی و جریان نقدی مربوط به تغییراتی که در بخش دارایی های غیرقانونی (بلند مدت) ترازنامه رخ داده است.

نمونه هایی از فعالیت های سرمایه گذاری شامل موارد زیر است:

- مخارج سرمایه (افزودن به دارایی ، کارخانه و تجهیزات)

- درآمد حاصل از فروش ملک ، کارخانه و تجهیزات

- خرید سرمایه گذاری های بلند مدت

- درآمد حاصل از فروش سرمایه گذاری های بلند مدت

بحث ما از جریان نقدی شرکت به عنوان مثال از فعالیت های سرمایه گذاری استفاده می کند:

مخارج سرمایه مبالغی است که برای دستیابی ، افزودن و/یا بهبود دارایی های غیر جریان مورد استفاده در یک تجارت هزینه می شود.(مبلغ زیادی که برای تعمیر یک دارایی موجود صرف شده است به عنوان هزینه ای در بیانیه درآمد دوره فعلی گزارش شده است.)

از آنجا که مبلغ صرف شده توسط شرکت به عنوان مثال برای مخارج سرمایه نیاز به خروج پول نقد دارد ، این مبلغ در پرانتز ظاهر می شود: (300،000). همچنین می توانید مبلغ صرف شده برای مانده نقدی شرکت و/یا پول نقد مورد استفاده را به عنوان نامطلوب فکر کنید.

درآمد حاصل از فروش تجهیزات 40،000 مبلغ مثبتی است زیرا این مبلغ نقدی است که دریافت شده است. به عبارت دیگر ، 40،000 دلار جریان پول نقد بود و بنابراین به عنوان مثال مانده نقدی شرکت.

(همچنین بحث ما در مورد جریان نقدی از فعالیت های عملیاتی را برای گزارش سود و ضرر در فروش دارایی های غیر جریان مشاهده کنید.)

مبالغ صرف شده برای به دست آوردن سرمایه گذاری های بلند مدت در پرانتز گزارش شده است ، زیرا نیاز به خروج یا استفاده از پول نقد دارد.

درآمد حاصل از فروش سرمایه گذاری های بلند مدت به عنوان مبالغ مثبت گزارش شده است زیرا درآمد حاصل از آن برای مانده نقدی شرکت مطلوب است.

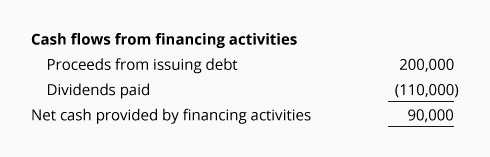

جریان نقدی از فعالیت های تأمین مالی

ورود نقدی و جریان از فعالیت های تأمین مالی مربوط به تغییرات در بخش های ترازنامه زیر است:

- بدهی های غیرقانونی (بلند مدت)

- سهامداران سهامداران (یا حقوق صاحبان سهام)

- وام و بدهی مشابه گزارش شده تحت بدهی های فعلی

نمونه هایی از توضیحات و مبالغی که معمولاً تحت جریان نقدی از فعالیتهای تأمین مالی گزارش شده است شامل موارد زیر است:

- درآمد حاصل از بدهی بلند مدت

- بازپرداخت بدهی بلند مدت

- درآمد حاصل از صدور سهام سرمایه

- پرداخت سود سهام

- خرید سهام خزانه داری

- تغییر در بدهی کوتاه مدت

بحث ما در مورد فعالیت های تأمین مالی از بخش زیر SCF شرکت مثال استفاده می کند:

فرض کنید که این شرکت مثال یک یادداشت/وام بلند مدت را که در سه سال انجام می شود صادر کرده و 200،000 دلار دریافت کرده است. در نتیجه ، میزان بدهی های بلند مدت شرکت ، مانند مانده نقدی آن افزایش یافته است. بنابراین ، این جریان 200000 دلار به عنوان مبلغ مثبتی در بخش فعالیتهای تأمین مالی SCF گزارش شده است.

در مرحله بعد ، فرض کنید که شرکت مثال 110،000 دلار سود سهام نقدی را به سهامداران خود توزیع کرده است. جریان نقدی 110،000 دلاری تأثیر نامطلوب یا منفی بر مانده نقدی شرکت دارد. در نتیجه ، مبلغ در بخش تأمین مالی SCF به عنوان (110،000) نشان داده می شود.

هنگامی که شرکت نمونه وام خود را بازپرداخت می کند ، میزان بازپرداخت اصلی در پرانتز ظاهر می شود (از آنجا که این یک جریان پول نقد خواهد بود).

اگر مثال شرکت سهام اضافی از سهام مشترک خود را صادر کند ، مبلغ دریافت شده به عنوان مبلغ مثبت گزارش می شود.

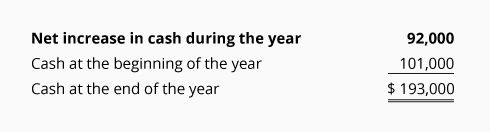

آشتی افزایش نقدی از SCF با تغییر نقدی که در ترازنامه گزارش شده است

سه مبلغ نقدی خالص از فعالیتهای عملیاتی ، سرمایه گذاری و تأمین مالی به مبلغی که اغلب به عنوان افزایش خالص (یا کاهش) در پول نقد در طول سال توصیف می شود ، ترکیب می شوند.

در مثال شرکت ، افزایش خالص پول نقد در طول سال 92،000 دلار است که مبلغ 262،000 دلار + (260،000) + 90،000 دلار است.

همانطور که در مثال SCF شرکت نشان داده شده است ، افزایش خالص سال به اولین مانده نقدی اضافه شد تا به مانده حساب نقدی پایان یابد.

تراز نقدی پایان یافته باید با مبلغ گزارش شده به عنوان پول نقد در ترازنامه 31 دسامبر 2021 شرکت موافقت کند.

اطلاعات تکمیلی

از آنجا که کلیه معاملات را نمی توان از طریق مبالغ نسبتاً کمی گزارش شده در صورتهای مالی به طور مناسب ابلاغ کرد ، شرکت ها موظفند یادداشت های مالی را داشته باشند.

برخی از اطلاعات مورد نیاز برای SCF که در یادداشت ها فاش می شود شامل صرافی های قابل توجهی است که شامل پول نقد ، میزان سود پرداخت شده و میزان مالیات بر درآمد پرداخت نمی شود.

استراتژی برای تجارت گزینه های...

ما را در سایت استراتژی برای تجارت گزینه های دنبال می کنید

برچسب :

نویسنده : فریبا کامران

بازدید : 37