- تجارت گزینه کالا 101: نمای کلی ، مزایا و استراتژی ها

- سرمایه گذاری قدرت سود مرکب

- امور مالی یاهو

- دوجنشی

- آیا تحلیلگر ایده های تجاری کوتاه مدت ارزشمند است؟

- چرا تنوع و ورود به مطالعه (سریع گرفتن)

- امور مالی یاهو

- نحوه استفاده از نرم افزار Trader Dynamic برای تنظیم تنظیمات زمان و قیمت Fibonacci

- خودآموزی آنلاین

- تعادل حداکثر

آخرین مطالب

امکانات وب

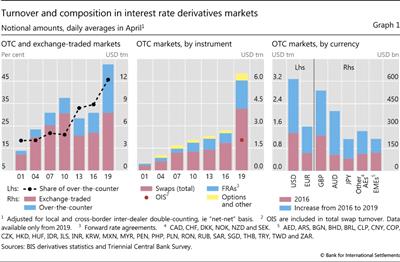

معاملات مشتقات نرخ بهره در بازارهای بدون نسخه (OTC) بیش از دو برابر بین سالهای 2016 تا 2019 ، به طور قابل توجهی از رشد معاملات در مبادلات عبور می کند. این گسترش سریع توسط سه عامل هدایت شد. اول ، معاملات غیر بازار ، مانند معاملات برگشت به عقب و معاملات فشرده سازی ، افزایش یافته و در بررسی سه ساله BIS به طور جامع تر گزارش شده است. دوم ، تحولات فن آوری باعث کاهش هزینه های معاملات در بازارهای OTC و ایجاد معاملات ، از جمله معاملات بیشتر توسط صندوق های سرمایه گذاری می شود. و سوم ، تغییر انتظارات در مورد نرخ بهره کوتاه مدت ایالات متحده باعث افزایش محافظت و فعالیت سوداگرانه شد. به طور کلی ، تحولات ساختاری مانند پاکسازی ، فشرده سازی و اتوماسیون بازارهای OTC را به گونه ای بازسازی می کند که آنها از نزدیک به صرافی ها شباهت داشته باشند و منجر به تغییر نسبی در تجارت از مبادلات به بازارهای OTC شوند. تغییرات بیشتر بازار به دلیل اصلاحات نرخ معیار ممکن است در افق باشد. 1

طبقه بندی ژل: E43 ، G15 ، G18 ، G21 ، G23.

در سالهای اخیر ، تجارت مشتقات نرخ بهره (IRDS) در بازارهای بدون نسخه (OTC) افزایش یافته است. بین آوریل 2010 و آوریل 2016 ، میانگین گردش مالی روزانه OTC به طور پیوسته از 2. 1 تریلیون دلار به 2. 7 تریلیون دلار رسید و سپس در آوریل 2019 به شدت به 6. 5 تریلیون دلار افزایش یافت - افزایش 143 ٪ در مقایسه با سال 2016به همان اندازه (53 ٪ بین سالهای 2016 و 2019). در نتیجه ، در حالی که معاملات OTC تنها 21 ٪ از معاملات IRD را در سال 2010 به خود اختصاص داده است ، در سال 2019 46 ٪ به خود اختصاص داده است.

افزایش معاملات OTC توسط ترکیبی از عوامل هدایت می شود. اول ، مبلغ و پوشش معاملات غیر بازار با معاملات ، به ویژه معاملات برگشت به عقب و فشرده سازی گسترش یافته است. دوم ، گسترش پلتفرم های تجاری الکترونیکی هزینه های معامله را کاهش می دهد ، که به نوبه خود تجارت بیشتر را تحریک می کند ، به ویژه توسط صندوق های سرمایه گذاری و سایر مدیران دارایی. سوم ، عدم قطعیت بیشتر در مورد نرخ بهره کوتاه مدت ایالات متحده باعث افزایش محافظت و فعالیت سوداگرانه شد.

این تحولات با تغییرات ساختاری مهم در بازارهای OTC فعال شد. تغییرات نظارتی باعث افزایش استفاده از پاکسازی مرکزی ، سیستم عامل های تجارت الکترونیکی و خدمات فشرده سازی نمونه کارها شد. بدین ترتیب بازارهای OTC بسیاری از مزایای مشابه را به دست آوردند و منجر به تغییر نسبی در تجارت از مبادلات به بازارهای OTC شد.

غذای اصلی

- گردش مالی روزانه مشتقات نرخ بهره OTC بیش از دو برابر بین سالهای 2016 و 2019 به 6. 5 تریلیون دلار رسید و سهم OTC را تقریباً نیمی از کل معاملات گرفت.

- مدیران دارایی معاملات خود را از مشتقات نرخ بهره افزایش دادند.

- تغییرات ساختاری از جمله پاکسازی ، فشرده سازی و اتوماسیون باعث شده است که بازارهای OTC از نزدیک شبیه به مبادلات باشد.

در این ویژگی ، ما از داده های مربوط به بررسی بانک مرکزی BIS Triennial 2019 در بازارهای ارزی و مشتقات OTC برای کشف تکامل بازارهای OTC IRD استفاده می کنیم. 2 بخش اول یافته های کلیدی نظرسنجی 2019 را شرح می دهد. دوم در مورد عوامل اصلی کمک به افزایش گردش مالی IRD بحث می کند. بخش سوم به بررسی چگونگی تأثیر تحولات ساختاری بر اهمیت نسبی OTC و تجارت مبادله IRDS می پردازد. بخش پایانی منتظر تغییرات ساختاری احتمالی آینده است. یک جعبه در مورد تغییر به پاکسازی مرکزی در بازارهای IRD بحث می کند.

افزایش گسترده ای در گردش مالی

متوسط گردش روزانه در بازارهای مشتقات نرخ بهره OTC بیش از دو برابر بین نظرسنجی های سه ساله در آوریل 2016 و آوریل 2019 (نمودار 1 ، پانل سمت چپ). افزایش 143 ٪ به 6. 5 تریلیون دلار در روز بالاترین میزان رشد از زمان آغاز نظرسنجی در سال 1995 بود. 3 در مقابل ، بین سالهای 2007 تا 2016 ، رشد بین نظرسنجی ها به طور متوسط فقط 17 ٪ بود. گردش مالی برای مشتقات نرخ بهره مبادله ای نیز بین سالهای 2016 و 2019 رشد بالایی را نشان داد ، اما در 53 ٪ از گردش مالی OTC پیشی گرفت. این تغییر روند گردش مالی از مبادلات به بازارهای OTC که از سال 2010 آغاز شده است ، ادامه یافت.

بیشتر خواندن

افزایش گردش مالی OTC در بین سازها و ارزها (نمودار 1 ، مرکز و پانل های سمت راست) گسترده بود. 4 مبادله نرخ بهره به عنوان یک کل ، که شامل مبادله شاخص های یک شبه (OIS) و مبادله های پایه است ، بیشترین ابزارهای تجاری باقی مانده است که 64 ٪ از کل گردش مالی جهانی را به خود اختصاص می دهد (در مقایسه با 69 ٪ در سال 2016). گردش مالی قراردادهای دلار و یورو به ترتیب 141 ٪ و 148 ٪ رشد داشته و سهم جهانی خود را از گردش مالی OTC (به ترتیب 50 ٪ و 24 ٪) حفظ می کند.

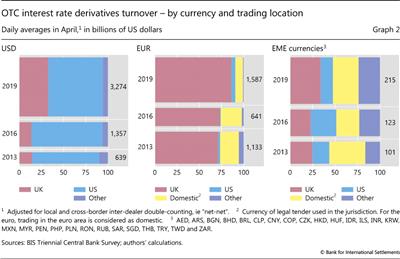

افزایش زیاد گردش مالی دلار و یورو IRD با تجارت در ایالات متحده و به ویژه انگلستان (نمودار 2) هدایت شد. در آوریل 2019 ، میزهای فروش در انگلستان بیش از نیمی از کل گردش مالی OTC IRD و 86 ٪ گردش مالی یورو را به ترتیب از 39 ٪ و 73 ٪ به ترتیب در سال 2016 (پانل مرکز) به خود اختصاص داده است. انگلیس همچنین نقش خود را به عنوان مکان اصلی تجارت دریایی برای قراردادهای ارز در حال ظهور بازار (پانل سمت راست) تقویت کرد. ایالات متحده محل اصلی گردش مالی دلار آمریکا بود و از 1. 1 تریلیون دلار به 2 تریلیون دلار در گردش مالی گسترش یافت ، اگرچه سهم آن از مبلغ جهانی از 80 ٪ به 61 ٪ بین نظرسنجی ها کاهش یافت. فروشندگان در انگلستان در سال 2019 سهم قابل توجهی بیشتر در سال 2019 (پانل سمت چپ) کسب کردند.

چه چیزی باعث افزایش گردش مالی شد؟

افزایش گردش مالی توسط ترکیبی از عوامل انجام شد. یکی از عوامل گردش مالی تر و گزارش جامع تر از معاملات غیر بازار (که بعضاً به عنوان معاملات اداری گفته می شود) ، مانند معاملات برگشت به پشت و معاملات فشرده سازی نمونه کارها. با این حال ، معاملات در بازار نیز به میزان قابل توجهی افزایش یافته است ، که توسط پیشرفت های چرخه ای و همچنین تغییر ساختاری در بازارهای مشتقات OTC افزایش یافته است.

گزارش های جامع تر و افزایش معاملات حزب مرتبط

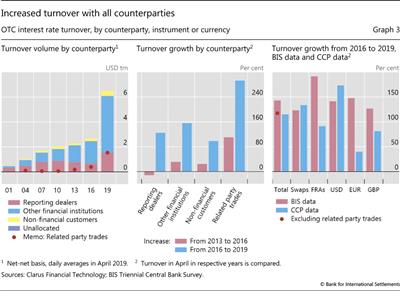

نمایندگی ها در چندین حوزه قضایی معاملات ، افزایش معاملات مربوط به حزب را در بررسی سه ساله 2019 ، به ویژه معاملات برگشت به عقب نشان دادند. معاملات حزب مرتبط بین دفاتر خود یک فروشنده گزارشگر و شرکتهای تابعه یا بین فروشنده و والدین یا سایر اشخاص وابسته است. معاملات برگشت به عقب معاملات مرتبط است که در آن بدهی ها ، تعهدات و حقوق معامله دوم دقیقاً مشابه موارد اصلی است. آنها به طور معمول بین شرکت های وابسته به همان گروه تلفیقی انجام می شوند تا مدیریت ریسک داخلی یا حسابداری داخلی را تسهیل کنند. در صورت انتقال ریسک به دور از فروشنده گزارش ، معاملات برگشت به عقب فقط باید به بررسی سه ساله گزارش شود. بازخورد از بانکهای مرکزی که در این نظرسنجی شرکت می کنند نشان می دهد که بسیاری از فروشندگان گزارش دهی که در نظرسنجی 2016 این معاملات را به طور کامل شامل نمی شوند ، قادر به گزارش آنها در سال 2019 (مطابق با دستورالعمل های نظرسنجی) بودند. 5

معاملات حزب مرتبط ، که به عنوان مورد "از آن" گزارش شده است (بدون تجزیه و تحلیل بخش طرف مقابل ، ابزار یا ارز) ، از 15 ٪ از کل گردش مالی در نظرسنجی 2016 به 24 ٪ در سال 2019 (نمودار 3 ، سمت چپ ، به طور قابل توجهی پرید. پان ل-دست). این معاملات بین نظرسنجی ها (پانل مرکز) نزدیک به 300 ٪ رشد داشته است. این مواضع بین نمایندگی های گزارش دهی (که از آخرین نظرسنجی 124 درصد رشد داشته است) ، اما همچنین مواضع بین فروشندگان و "سایر موسسات مالی" (که 156 ٪ رشد داشته است).

وانت در معاملات طرف مرتبط حدود 30 ٪ از افزایش OTC یا 43 درصد از 143 ٪ از کل رشد گردش مالی را به خود اختصاص داده است. به استثنای معاملات مربوط به حزب ، میانگین گردش روزانه از نظر بررسی 2016 117 ٪ افزایش یافته است. این نرخ رشد قابل توجه هنوز هم مطابق با روندهای مشهود در سایر منابع داده ، مانند رشد گردش مالی در همتایان مرکزی (CCP) (نمودار 3 ، پانل سمت راست) است.

علاوه بر افزایش گزارش از معاملات برگشت به عقب ، به نظر می رسد که حجم چنین معاملات بالا رفته است. مکالمات با نمایندگی ها و گزارش بانکهای مرکزی حاکی از آن است که بانکهایی که در بازار بین دلاری مشغول تجارت نسبتاً کمتری هستند و بیشتر معاملات خود را در گروه تلفیقی خود نگه می داشتند. 6 این داخلی سازی منجر به افزایش عمومی در معاملات برگشت به عقب می شود و در نظرسنجی سال 2019 به تعداد زیادی از معاملات حزب مرتبط کمک می کند.

استفاده از فشرده سازی نمونه کارها گسترش می یابد

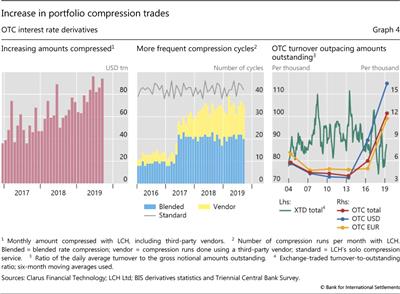

معاملات فشرده سازی نمونه کارها یکی دیگر از مهمترین ها در افزایش گردش مالی OTC بزرگ بود. تجارت فشرده سازی جایگزین دو یا چند موقعیت جبران کننده با یک تجارت جدید است که نمایانگر موقعیت خالص است که مواجهه اقتصادی را از نظر مادی بدون تغییر می گذارد. در حالی که داده های نظرسنجی معاملات پس از تجارت را حذف می کنند (مانند تازه سازی قراردادها به CCPS) ، معاملات فشرده سازی می تواند شامل معاملات از قبل موجود باشد و ممکن است پس از رزرو معاملات اولیه به خوبی انجام شود. 7

فشرده سازی در سالهای اخیر به طور پیوسته در حال افزایش است (نمودار 4 ، پانل سمت چپ). بحث و گفتگو با نمایندگی های گزارش دهنده حاکی از آن است که شامل معاملات فشرده سازی می تواند گردش مالی گزارش شده را برای برخی از فروشندگان 40-60 ٪ افزایش دهد. بنابراین تجارت فشرده سازی ممکن است بخش خوبی از افزایش گردش مالی را به خود اختصاص دهد ، اگرچه هیچ داده سختی برای ارائه یک شکل دقیق وجود ندارد. 8

معاملات فشرده سازی به دو دلیل می تواند بزرگ باشد. اول ، چرخه های فشرده سازی همیشه در جبران تمام موقعیت های ممکن کاملاً کارآمد نیستند. دوم ، معاملات فشرده سازی می تواند برای کل سهام موقعیت های مشتقات برجسته ، نه فقط جدیدترین معاملات اعمال شود. بنابراین ، تجارت فشرده سازی حاصل ممکن است دارای ارزش مفهومی بزرگی باشد.

مقررات و سایر رانندگان منجر به افزایش فشرده سازی نمونه کارها برای قراردادهای IRD شدند. 9 برخی از مقررات صریحاً مؤسسات را ملزم به فشرده سازی معاملات به صورت دوره ای می کنند. برخی دیگر ، مانند بازل III ، برخی از الزامات نظارتی را بر اساس موقعیت های مفهومی ناخالص به جای موقعیت های خالص پایه گذاری می کنند ، بنابراین بنگاه ها برای کاهش موقعیت مشتقات ناخالص خود از طریق فشرده سازی نمونه کارها انگیزه می شوند. درایو به پاکسازی مرکزی همچنین شتاب فشرده سازی را تسهیل می کند. کانال های پاکسازی مرکزی نقدینگی در قراردادهای استاندارد OTC ، بسیاری از بازیکنان بزرگ را با هم جمع می کنند (جعبه را ببینید). این تغییرات بنگاه های بیشتری را به سمت فشرده سازی نمونه کارها سوق می دهد ، بنابراین به طور بالقوه به گردش بیشتر در داده ها کمک می کند.

افزایش فرکانس چرخه فشرده سازی همچنین باعث افزایش گردش مالی بین نظرسنجی ها شد. خدمات فشرده سازی برای IRD از سال 2008 بوده است ، اما چرخه فشرده سازی برای IRD های OTC تا حدودی نادر بود. فرکانس چرخه 10 در سالهای اخیر به شدت افزایش یافته است ، و از 13 تا 35 در ماه درست بین دو بررسی سه ساله گذشته (نمودار 4 ، پانل مرکز) می گذرد. 11 اجرا توسط فروشندگان شخص ثالث ، از جمله برای فشرده سازی چند جانبه ، 12 از پنج به 14 در ماه رفت ، در حالی که کسانی که برای فشرده سازی نرخ مخلوط از هشت به 21 افزایش یافته اند. فشرده سازی نرخ مخلوط جایگزین چندین قرارداد "با نرخ های ثابت مختلف به یک قرارداد واحد استیک نرخ مخلوط ". 13 این امر به ویژه قابل توجه است زیرا این نوع انعطاف پذیری یک مزیت نسبی بازارهای OTC در کاهش خودکار موقعیت های ناخالص (از طریق لغو قرارداد) در مبادلات است. هرچه چرخه فشرده سازی بیشتر در طول ماه اجرا می شود ، گردش مالی این معاملات افزایش می یابد.

فشرده سازی بیشتر با افزودن معاملات بیشتر و کاهش مبالغ مفهومی برجسته ، نسبت گردش مالی را افزایش می دهد. در سالهای اخیر ، گردش مالی در بازارهای OTC IRD به طرز چشمگیری از تغییر در مبلغ مفهومی برجسته (نمودار 4 ، پانل سمت راست) پیشی گرفته است. در مقابل ، علاقه گردش مالی به باز برای مشتقات مبادله ای مبادله (ETD) در اصل با برخی نوسانات ، در همین مدت مسطح باقی مانده است. ETD ها موقعیت های جبران کننده را لغو می کنند ، که (مانند فشرده سازی) موقعیت های برجسته را کاهش می دهد ، اگرچه بدون هیچگونه تجارت فشرده سازی اضافی.

تغییر محیط نرخ بهره

تکامل نرخ سیاست و عدم اطمینان در مورد تغییرات احتمالی آینده به طور طبیعی بر فعالیت در بازارهای مشتقات نرخ بهره تأثیر می گذارد - به ویژه برای ابزارهای کوتاه مدت (بالا (2006)). در صورت تغییر نرخ سیاست ، گردش مالی افزایش می یابد ، به دلیل هر دو تقاضا برای محافظت در برابر تغییرات احتمالی در نرخ های کوتاه مدت و گمانه زنی. به طور خاص ، اگر در مورد تغییرات مورد انتظار عدم اطمینان وجود داشته باشد ، بیشتر احتمال دارد که دلالان مایل باشند از هر دو طرف (به طور معمول کوتاه مدت) تجارت مشتق نرخ بهره خود را بگیرند. نرخ مشابه ، پایدار و قابل پیش بینی حاکی از گردش مالی پایین است (گینتلبرگ و بالایی (2013)).

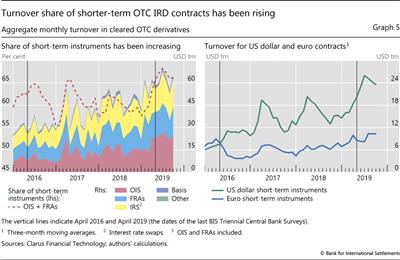

گردش مالی ابزارهای کوتاه مدت به ویژه بین بررسی های سه ساله 2016 و 2019 افزایش یافت. توافق نامه های OIS و نرخ رو به جلو (FRAS) ، ابزارهای بلوغ به طور معمول کوتاه ، 61 ٪ از کل گردش مالی در کلیه ابزارها در سال 2019 را به خود اختصاص داده است. گردش مالی OIS برای اولین بار در این نظرسنجی به طور جداگانه گزارش شده است ، اما داده های CCPS نشان می دهد کهافزایش گردش مالی به ویژه برای ابزارهای کوتاه مدت (نمودار 5 ، پانل سمت چپ) مشخص شد. این تا حد زیادی توسط OIS و FRAS که به دلار آمریکا (پانل سمت راست) نشان داده شده بود ، هدایت می شد.

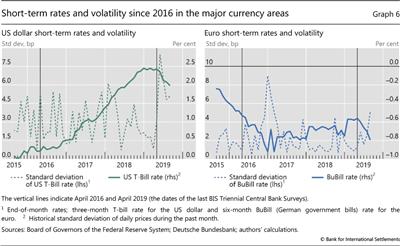

تغییر و افزایش نوسانات در نرخ های کوتاه مدت در ایالات متحده در آوریل 2019 منجر به افزایش گردش مالی مشتقات دلار کوتاه مدت ایالات متحده (نمودار 6 ، پانل سمت چپ) شد. سیاست پولی ایالات متحده به تدریج از دسامبر 2015 محکم شد. طی چند سال آینده ، در حالی که زمان افزایش انتظار می رود احتمالاً باعث عدم اطمینان در حدود نرخ های کوتاه شده است ، مسیر مورد انتظار نرخ آینده مشخص بود: افزایش تدریجی. اما چشم انداز سیاست های پولی در اوایل سال 2019 تغییر کرد. آوریل 2019 نقطه عطفی را نشان داد ، زیرا نرخ های کوتاه مدت از آن به بعد کاهش یافت و نوسانات نرخ های کوتاه به طور قابل توجهی افزایش یافت. این نشانگر هم در حال تغییر و هم یک محیط نرخ بهره به طور فزاینده نامشخص است.

در منطقه یورو ، از طرف دیگر ، ادامه سیاست های پولی مسکونی در منطقه ارز ، نرخ های کوتاه مدت را پایین تر و پایدار نگه می داشت ، با نوسانات نرخ کوتاه مدت فرومایه در هر دو آوریل 2016 و آوریل 2019 (نمودار 6 ، سمت راست دستپانل). این با سطح بسیار کوچکتر و افزایش فعالیت در قراردادهای کوتاه مدت یورو (نمودار 5 ، پانل سمت راست) سازگار است.

تغییر به پاکسازی مرکزی محصولات نرخ بهره OTC

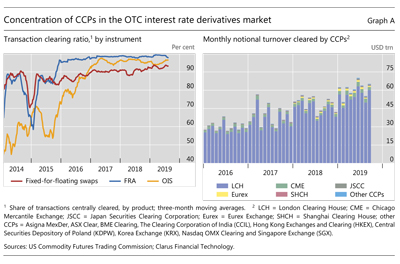

تغییر در پاکسازی مرکزی یک تغییر ساختاری مهم برای بازارهای مشتقات نرخ بهره OTC بوده است. این اقدام در بخش عمده ای از فشار نظارتی هماهنگ در پاسخ به بحران مالی 2007-09 (Domanski et al (2015)) تحریک شد. مشوق های نظارتی قوی توسعه یافته منجر به افزایش معاملات IRD با همتایان مرکزی شد. این موارد شامل موارد پاکسازی برای برخی از محصولات ، درمان سرمایه ترجیحی برای مشتقات پاک شده و نیازهای حاشیه ای بالاتر برای مشتقات نامشخص است. حرکت به سمت پاکسازی همچنین مزایای دیگری از جمله کاهش خطر طرف مقابل ، فرصت های بیشتر برای قراردادهای پاک شده و افزایش فرصت های فشرده سازی را به همراه داشت (BCBS و همکاران (2018) ، بلیا و همکاران (2019)).

افزایش در پاکسازی مرکزی می تواند خودآزمایی باشد ، زیرا نقدینگی به CCP ها تغییر می کند و سایر معامله گران را برای حرکت به همین ترتیب تشویق می کند. در نتیجه هر دو فشار نظارتی و مشوق های بیشتر برای پاکسازی ، میزان پاکسازی به میزان قابل توجهی افزایش یافته است (نمودار A ، پانل سمت چپ). در بازار ایالات متحده ، بیش از 90 ٪ (از نظر گردش مالی مفهومی) مبادلات ثابت برای شناور ، توافق نامه های نرخ رو به جلو (FRAS) و معاملات OIS اکنون پاک شده است ، از 79 ٪ برای OIS و 86 ٪ برای ثابتمبادلات شناور در آوریل 2016.

اثرات شبکه ذاتی پاکسازی منجر به غلظت بالای فعالیت CCP می شود. غلظت به تعمیق نقدینگی کمک می کند و فشرده سازی نمونه کارها را تسهیل می کند ، که به نوبه خود انگیزه های بیشتری برای انتقال به CCP های اصلی ایجاد می کند. خانه ترخیص لندن (LCH) CCP غالب برای پاکسازی مشتقات نرخ بهره (نمودار A ، پانل سمت راست) است. سایر CCP ها نقش های بیشتری را برای ارزهای غیر از دلار ، یورو یا استرلینگ بازی می کنند (به عنوان مثال JSCC برای ین ژاپنی یا خانه پاکسازی شانگهای برای Renminbi چینی).

برای بحث کلی تر در مورد پاکسازی در بازارهای مشتق ، در این شماره به Aramonte و Huang (2019) مراجعه کنید. اثر شبکه به تأثیری که یک شرکت کننده اضافی در شبکه بر دیگران در شبکه دارد ، اشاره دارد. در مورد پاکسازی مرکزی ، هر یک از شرکت کنندگان در پاکسازی اضافی با افزایش نقدینگی محصولات پاک شده ، امکان پاکسازی مرکزی را افزایش می دهد ، امکان فشرده سازی چند جانبه را فراهم می کند و به هر یک از همتایان مشترک اجازه می دهد تا با نوآوری قراردادهای خود به CCP ، خطر طرف مقابل را از بین ببرد.

بازیکنان جدید و تجارت خودکار

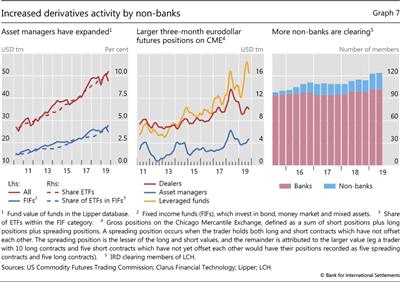

صندوق های سرمایه گذاری و سایر مدیران دارایی به عنوان منبع تقاضا برای مشتقات نرخ بهره اهمیت بیشتری پیدا کرده اند. 14 آنها در دهه گذشته دارایی های خود را تحت مدیریت (AUM) افزایش داده اند (نمودار 7 ، پانل سمت چپ). این به ویژه در مورد صندوق های مبادله ای مبادله (ETFS) ، که 10 ٪ از AUM را در سه ماهه سوم سال 2019 به خود اختصاص داده بود ، از 4 ٪ در سال 2010 بود.

برخی از مدیران دارایی از مشتقات برای مدیریت ریسک خود یا تکثیر یک نمونه کارها استفاده می کنند. به عنوان مثال ، ETF ها ممکن است از مشتقات برای کمک به بازگشت آنها به هدف خاص استفاده کنند. 15 صندوق که در اوراق بهادار با درآمد ثابت سرمایه گذاری می کنند ، به طور طبیعی ممکن است برای محصولات IRD استفاده کنند. چنین وجوهی نیز از نظر AUM در حال گسترش است که سهم فزاینده ای از آنها در قالب ETF ها است.

مواضع مشتقات ناخالص برای مدیران دارایی و صندوق های اهرمی سریعتر از فروشندگان در حال افزایش است. آنها از آوریل 2016 تا آوریل 2019 برای قراردادهای سه ماهه یوروودولار در بورس تجاری شیکاگو ، در مقایسه با 18 ٪ برای فروشندگان (نمودار 7 ، پنل مرکز) 37 ٪ بزرگتر بودند. این روند حاکی از تقاضای بیشتر بودجه برای IRDS به طور گسترده تر است ، که این امر حاکی از افزایش تقاضا برای OTC IRDS نیز است. این افزایش تقاضا منجر به رشد گردش مالی OTC با "سایر موسسات مالی" (نمودار 3 ، پانل مرکز) و همچنین ظهور دیده شده در داده های مبادله شده است.

مشارکت در پاکسازی مرکزی اهمیت محصولات OTC IRD را برای استراتژی های کلی و مدل های تجاری مدیران دارایی و سایر افراد غیر متخصص برجسته می کند. بسیاری از مدیران دارایی از طریق بانکهای وابسته یا به عنوان مشتری به اعضای CCP به خدمات پاکسازی CCP دسترسی پیدا می کنند. برخی از افراد غیر بانکی نیز با پاک کردن اعضای با CCPS (نمودار 7 ، پانل سمت راست) ، مستقیماً موقعیت های خود را پاک کردند. در پایان ماه مارس 2016 ، 96 عضو بانک و پنج عضو غیر بانکی IRDS را با LCH پاک کردند. در پایان ماه ژوئن 2019 ، تعداد اعضای غیر بانکی به 22 نفر (با 102 عضو بانک) رسید.

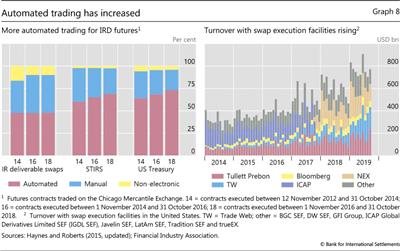

یکی دیگر از عواملی که حضور مدیران دارایی و سایر بازیکنان جدید را در بازارهای مشتقات تقویت کرد ، کاهش هزینه های معامله بود. پیشرفت های فن آوری ، از جمله الکترونیکی ، اتوماسیون و تجارت الگوریتمی ، این هزینه ها را برای تجارت در هر دو بازارهای OTC و مشتقات مبادله کاهش داده است. آنها همچنین استراتژی های سرمایه گذاری جدید ، به ویژه مواردی را که از تجارت الگوریتمی استفاده می کنند ، تسهیل کرده اند. 16

معاملات خودکار در سالهای اخیر در تمام بازارهای مشتقات رو به افزایش است. تجارت در صورت "تولید و/یا مسیریابی بدون مداخله انسانی" به صورت خودکار در نظر گرفته می شود (هاینس و رابرتز (2015)). 17 فرزندخواندگی آن به طور پیوسته در مبادلات در حال افزایش است (نمودار 8 ، پانل سمت چپ). اجرای تسهیلات اعدام مبادله (SEFS) در ایالات متحده (که بخشی از آن توسط الزامات اجباری اجرای معاملات مبادله در قانون DODD-FRANK ایجاد شده است) نشان می دهد که معاملات خودکار به طور کلی از طریق بازار OTC (پانل سمت راست) گسترش می یابد. 18 با ارائه زیرساخت ها ، SEF ها مشارکت در استراتژی های تجارت الگوریتمی را در بازارهای OTC آسانتر می کنند. گردش مالی IRD از طریق SEFS از 391 میلیارد دلار در آوریل 2016 به 710 میلیارد دلار در آوریل 2019 افزایش یافته است.

اهمیت روزافزون بازارهای OTC

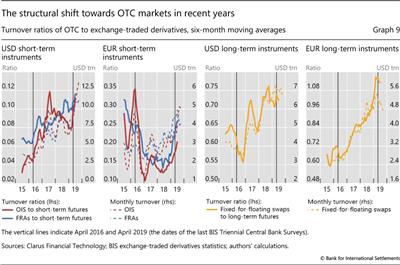

در حالی که عوامل مورد بحث در بالا به توضیح افزایش گردش مالی در بازارهای IRD کمک می کنند ، آنها نمی توانند تغییر ساختاری قابل توجه به سمت بازارهای OTC از مبادلات را به طور کامل توضیح دهند. نمودار 9 نشان می دهد که این تغییر در سراسر ارزهای اصلی و هر دو ابزار کوتاه مدت و بلند مدت مبتنی بر گسترده بوده است. این نمودار بر اساس داده های گردش مالی از CCPS است که تحت تأثیر افزایش معاملات حزب مرتبط یا فشرده سازی نمونه کارها قرار نمی گیرند که در بالا مورد بحث قرار گرفت.

جذابیت نسبی بازارهای OTC - حداقل تا حدودی - می تواند به این واقعیت توجه شود که بازارهای OTC اکنون بسیاری از مزایای مبادلات را به دست می آورند (Ehlers and Eren (2016) ، Hull (2014)). حرکت به سیستم عامل های پاکسازی مرکزی و تجارت الکترونیکی - دو ستون اصلی اصلاحات بازار مشتقات OTC که توسط G20 ترویج می شود - منجر به کاهش خطرات طرف مقابل ، کاهش هزینه های معامله و افزایش سرعت تجارت شد. فشرده سازی مؤثرتر و سریعتر در بازارهای OTC ، مبلغ مفهومی قراردادهای برجسته و در نتیجه هزینه های نظارتی را به حداقل می رساند. به نظر می رسد که این مزایا از هزینه های مربوط به حاشیه و الزامات وثیقه برای مشتقات پاک و نامشخص ، که در اکثر حوزه های قضایی از جمله ایالات متحده و اتحادیه اروپا (FSB (2019)) اجرا شده است ، پیشی گرفته است.

صرافی ها سعی کرده اند با ارائه ابزارهای جدید مانند Futures Swap ، فعالیت های خود را از بازارهای OTC فریب دهند. Zazzara (2019) این "آینده نگر بازارهای OTC" را دوبله می کند. در حالی که معاملات آتی مبادله در نقاط مختلف به موقع راه اندازی شده است ، بخشی از آن برای گرفتن تقاضای فزاینده برای IRDS طولانی مدت که به نرخ معیار خصوصی مراجعه می کنند (Kreicher et al (2017)) ، موفقیت آنها تاکنون محدود شده است. به عنوان مثال ، Exchange Exchange Exchange Exchange Exchange ، در فوریه 2013 آینده مبادله قابل تحویل را معرفی کرد. حتی اگر گردش مالی در این قراردادها در ماه های اخیر انتخاب شود زیرا معاملات در دسامبر 2018 به CME منتقل شد ، اما هنوز هم کمتر از 0. 5 ٪ گردش مالی به دلار آمریکا است. مبادله های OTC.

نتیجه

گردش مالی در بازارهای مشتقات نرخ بهره طی سه سال گذشته به ویژه در بازارهای OTC به میزان قابل توجهی افزایش یافته است. افزایش معاملات غیر بازار ، مانند فشرده سازی و معاملات برگشت به پشت ، به افزایش گردش مالی در بازارهای OTC کمک کرد. تغییر در چشم انداز سیاست های پولی ایالات متحده و حرکت به سمت ابزارهای کوتاهتر از بلوغ نیز نقش ایفا کرد. علاوه بر این ، مداوم تغییرات ساختاری در افزایش گردش مالی IRD ، به ویژه در بازارهای OTC مهم بوده است. تجارت خودکار دسترسی را گسترش داده و هزینه های معامله را کاهش داده است ، زیرا بازیکنان جدید به بازار منتقل شده اند.

فشار نظارتی به سمت پاکسازی مرکزی و تجارت الکترونیکی و همچنین تکامل خدمات فشرده سازی ، منجر به تغییر نسبی از مبادلات به بازارهای OTC شده است. OTC Markets اکنون بسیاری از ویژگی های جذاب را که مبادلات برگزار می شود ارائه می دهد ، ضمن اینکه طیف وسیع تری از محصولات و قراردادها و امکان برآورده کردن خواسته های سفارشی را نیز حفظ می کند. این عوامل باعث رشد گردش مالی در بازارهای OTC شده است تا به طور قابل توجهی از مبادلات خارج شود.

با نگاه به جلو ، تغییرات ساختاری بیشتر ممکن است در افق باشد. چشم انداز خروج از انگلستان از اتحادیه اروپا ممکن است بر ساختار بازارهای OTC تأثیر بگذارد ، به ویژه با فعالیت های بسیار مستقر در لندن. علاوه بر این ، انتقال نرخ معیار به نرخ جدید بدون ریسک یک شبه (RFRS) پیش بینی می کند تغییرات قابل توجهی در نوع ابزار معامله شده و هم اهمیت نسبی OTC در مقابل بازارهای مبادله ای مبادله شود. طیف وسیعی از ابزارهای مشتق با شروع قراردادهای بدهی برای مراجعه به RFR های جدید گسترش می یابد. معیارهای مدت فراتر از نرخ شبانه ، به عنوان مثال ، تعیین تعهدات بهره در ابزارهای نقدی (به عنوان مثال اوراق قرضه) لازم است. بنابراین ، ابزارهای جدید ، مانند OIS با RFRS به عنوان نرخ شناور یا آینده RFR طولانی مدت ، احتمالاً توسعه داده می شوند. بسته به اینکه کدام ابزار غالب باشد ، این می تواند دوباره تجارت بین بازارهای OTC و مبادلات را تغییر دهد. این که آیا این قراردادهای جدید سهم قابل توجهی در بازار را به دست می آورند یا حتی جایگزین های موجود را نیز به دست می آورند ، مشخص نیست ، زیرا ممکن است معیارهای متعدد برای ارائه اهداف مختلف و برآورده کردن نیازهای مختلف بازار ظاهر شوند (Schrimpf و Sushko (2019a)).

منابع

کمیته بازل در مورد نظارت بانکی ، هیئت ثبات مالی ، کمیته پرداخت و زیرساخت های بازار و سازمان بین المللی کمیسیون های اوراق بهادار (2018): مشوق های مشتقات بدون نسخه (OTC) به طور مرکزی: یک ارزیابی پس از انجام از اثرات اثرات تأثیراصلاحات نظارتی مالی G20 - گزارش نهایی ، نوامبر.

Bellia ، M ، G Girardi ، R Panzica ، L Pelizzon and T Peltonen (2019): "تقاضا برای پاکسازی مرکزی: برای پاک کردن یا پاک کردن ، این سوال" ، مقاله کار ایمن ، شماره 193 ، ژوئن.

Domanski ، D ، L Gambacorta and C Picillo (2015): "پاکسازی مرکزی: روندها و موضوعات فعلی" ، بررسی سه ماهه BIS ، دسامبر ، صص 59-76.

Ehlers ، T and E Eren (2016): "تغییر شکل در بازارهای مشتقات نرخ بهره" ، بررسی سه ماهه BIS ، دسامبر ، صص 53-65.

هیئت ثبات مالی (2019): اصلاحات در بازار مشتقات OTC: گزارش پیشرفت 2019 در مورد اجرای ، اکتبر.

Gyntelberg ، J and C Upper (2013): "بازار مشتقات نرخ بهره OTC در سال 2013" ، بررسی سه ماهه BIS ، دسامبر ، صص 69-82.

Haynes ، R and J Roberts (2015): "تجارت خودکار در بازارهای آتی" ، مقاله سفید ، دفتر اقتصاددان ارشد ، کمیسیون معاملات معاملات آتی کالا. همچنین به بروزرسانی شماره 1 و به روزرسانی شماره 2 مراجعه کنید.

هال ، ج (2014): "چشم انداز در حال تغییر برای مشتقات" ، مجله مهندسی مالی ، جلد 1 ، شماره 3.

Kreicher ، L ، R McCauley and P Wooldridge (2017): "معیار اوراق قرضه همچنان به مبادله ها ادامه می دهد" ، بررسی فصلنامه BIS ، مارس ، 69-79.

Schrimpf ، A و V Sushko (2019a): "Beyond Libor: یک آغازگر در نرخ معیار جدید" ، بررسی سه ماهه BIS ، مارس ، صص 29-52.

Upper ، C (2006): "فعالیت مشتقات و سیاست های پولی" ، بررسی فصلنامه BIS ، سپتامبر ، صص 65-76.

Zazzara ، C (2019): "چشم انداز جدید مشتقات OTC: (بیشتر) شفافیت ، نقدینگی و تجارت الکترونیکی" ، مجله تنظیم بانکی ، صص 1-18 ، مه.

1 نظرات بیان شده در این مقاله از نویسندگان است و لزوماً منعکس کننده این بانک برای شهرک های بین المللی نیست. ما از Yifan MA برای کمک های عالی در زمینه تحقیقات ، Giulio Coelli برای کمک به داده های Lipper و LCH LTD و CLARUSFT برای ارائه داده ها تشکر می کنیم. ما از سیریو آرامونته ، کلودیو بوریو ، کریستین کابانیلا ، استیجن کلسنس ، ونقیان هوانگ ، پاتریک مک گایر ، دنیس پاتر ، ولادسلاو سوشکو ، کریستین فوقانی و فیلیپ وولدریج بخاطر اظهارنظرهای مفید تشکر می کنیم. ما از بحث و گفتگو با بسیاری از شرکت کنندگان در بازار و افراد در بانک های مرکزی بهره مند شدیم.

2 بررسی سه ساله اطلاعات کاملی در مورد اندازه و ساختار بازارهای مشتقات OTC ارائه می دهد. این نظرسنجی ، از جمله موارد دیگر ، گردش مالی مشتقات نرخ بهره OTC از نزدیک به 1300 فروشنده در 53 حوزه قضایی مختلف را ضبط می کند. در مکمل آمار مشتقات مبادله ای مبادله شده با مبادله (ETD) ، آنها فعالیت را برای مشتقات نرخ بهره در سطح جهان ضبط می کنند.

3 در مقایسه با داده های ماهانه از منابع دیگر ، آوریل 2019 از نظر گردش مالی OTC یک ماه استثنایی به نظر نمی رسد. همچنین ، حرکات نرخ ارز در تعیین این نرخ رشد نقش جزئی داشت. پس از تنظیم برای آنها ، این افزایش در واقع با 147 ٪ کمی بزرگتر بود. گردش مالی با همتایان مرکزی نیز در مدت مشابه با سرعت بسیار بالایی افزایش یافت (115 ٪ ؛ به کادر A مراجعه کنید).

4 همچنین پاتل و شیا (2019) را در این شماره ببینید.

5 بسیاری از فروشندگان گزارش این معاملات را برای اولین بار در سال 2019 آغاز کردند. افزایش گزارش ممکن است تا حدی به دلیل استفاده بیشتر از پلت فرم های معاملات الکترونیکی باشد. حرکت از رزرو صوتی به الکترونیک، ضبط جزئیات هر معامله را بهبود بخشید و پرچم گذاری و گزارش معاملات پشت سر هم را مطابق با دستورالعمل های نظرسنجی آسان تر کرد. تأکید بیشتر در دستورالعمل های گزارش دهی بر نحوه گزارش دهی چنین معاملاتی نیز ممکن است باعث گزارش بهتر شود.

6 این بدان معنا نیست که معاملات بین معامله گران کاهش یافته است، فقط تمایل به درونی کردن یک تجارت معین افزایش یافته است. گردش مالی با سایر فروشندگان گزارشگر نیز رشد بالایی را نشان داد (نمودار 3، پانل مرکزی).

7 دستورالعمل های گزارش دهی به طور خاص به معاملات فشرده سازی اشاره نمی کنند. بنابراین برخی از دلالان آن معاملات را به گردش مالی که گزارش کردند اضافه کردند، در حالی که برخی دیگر این کار را نکردند. همه فروشندگان گزارشگر معاملات فشرده سازی برای گزارش نداشتند.

8 بر اساس داده های فشرده سازی LCH، تخمین می زنیم که فشرده سازی بیش از یک چهارم افزایش کلی گردش مالی بین سال های 2016 و 2019 و احتمالاً کمتر را توضیح می دهد. به عبارت دیگر، یک برآورد سخاوتمندانه از معاملات فشرده سازی رشد گردش مالی IRD را بین سال های 2016 و 2019 از 143 درصد به حدود 110 درصد کاهش می دهد.

9 قانون داد-فرانک در ایالات متحده (عنوان هفتم در ژوئیه 2011 اجرا شد) فروشندگان و سایر شرکت کنندگان عمده مبادله را ملزم می کند تا در فشرده سازی دوجانبه و چند جانبه دوره ای شرکت کنند. مقررات زیرساخت بازار اروپا (EMIR، اجرا شده در سپتامبر 2013) مؤسسات اروپایی را که بیش از 500 قرارداد با یکدیگر معامله می کنند، ملزم می کند که حداقل دو بار در سال معاملات خود را فشرده کنند. الزامات نسبت اهرمی بازل III (که در سال 2018 اجباری شد) برای مشتقات بر مبنای ناخالص به جای خالص محاسبه می شود و بانک ها را تشویق می کند تا اندازه ترازنامه های خود را از طریق فشرده سازی کاهش دهند.

11 این شامل توری یک طرفه انجام شده برای اعضای تسویه شده توسط LCH نمی شود. این چرخه های فشرده سازی استاندارد در طول سه سال گذشته تقریباً در حدود 42 در ماه (حدود دو بار در روز) ثابت مانده اند. همچنین به پانل مرکزی نمودار 4 مراجعه کنید. فشرده سازی دو طرفه احتمالاً نیز مهم است، اگرچه داده های فرکانس و اندازه در دسترس نیست.

12 معاملات جبران خسارت با استخر بزرگتر از معامله گران با محصولات مشابه ، بیشتر و مؤثرتر می شوند. فشرده سازی چند جانبه پیچیده تر است ، اما می تواند در کاهش قرار گرفتن در معرض ناخالص طرفین درگیر کارآمدتر باشد.

14 به دلیل اندازه آنها ، پویایی آنها می تواند برای نحوه رفتار بازارهای IRD مهم باشد (Kreicher and McCauley (2016)).

15 توجه داشته باشید که ETF های مصنوعی به طور معمول از مبادلات کل بازده (TRS) برای تولید بسیاری از موقعیت های خود استفاده می کنند. مشتقات TRS به عنوان مشتقات اعتباری در آمار مشتقات BIS طبقه بندی می شوند ، بنابراین تحولات آنها در گردش مالی IRD که در این مقاله مورد بحث قرار گرفته است ، ضبط نمی شوند. استفاده از IRDS توسط ETF های مصنوعی در افزایش گردش مالی مشاهده شده در داده های سه ساله منعکس می شود.

16 صندوق پرچین و بنگاه های تجاری اختصاصی (PTF) منجر به افزایش گردش مالی در بازارهای OTC ارزی شده اند. PTF ها غالباً از سیستم عامل های تجاری متمرکز و استراتژی های تجارت الگوریتمی استفاده می کنند. برای بحث و گفتگو در این شماره به Schimpf و Sushko (2019b) مراجعه کنید.

17 این مجموعه وسیع تری از معاملات است تا فقط مواردی که توسط الگوریتم ها ایجاد می شود ، از جمله "مواردی که به صورت دستی تولید می شوند اما از قابلیت های پخش خودکار استفاده می کنند ، یا حتی آنهایی که معامله گران دستی از مدیریت ارسال سفارش سیستم های معاملاتی شخص ثالث استفاده می کنند" ((هاینس و رابرتز (2015)).

18 اتحادیه اروپا همچنین در حال توسعه زیرساخت های مشابه در قالب امکانات تجاری سازمان یافته (OTFS) است.

استراتژی برای تجارت گزینه های...

ما را در سایت استراتژی برای تجارت گزینه های دنبال می کنید

برچسب :

نویسنده : فریبا کامران

بازدید : 37